Да, последние два дня были довольно редким сочетанием событий. Обычно после резкого роста с сильным увеличением амплитуды рынок не возвращается в точку начала роста достаточно долго. Вчера почти вернулся, да еще и с увеличеснием амплитуды дневных колебаний. Это, конечно, придает пока уверенности мишкам, но я бы был осторожен с шортами, мало ли какого козырного туза припрятали быки в рукаве.

Прогнозисты, как люди рациональные, ждут небольшого снижения и снижения амплитуды колебаний:

Коллективный прогноз дневного максимума 1535,1 (прошлое значение 1548,1)

Коллективный прогноз дневного минимума 1507,9 (прошлое значение 1517,8)

Коллективный прогноз закрытия 1519,2 (прошлое значение 1518,7)

Коллективный прогноз среднего значения 1521,2 (прошлое значение 1528,4)

Посмотреть прогнозы по остальным инструментам как обычно можно в системе:

Дистрибутив системы можно выкачать здесь: news.kalpa.ru/p/download_6.html (ссылка Платформа Windows x86_32)

Инструкция по настройке и работе с системой здесь: kalpa.ru/download/Kalpa.StockPrognozManual.pdf

Описание системы здесь:

www.dartstrade.ru/page/prognoz/

До десяти утра еще можно успеть зарегистрироваться и дасть свой прогноз!

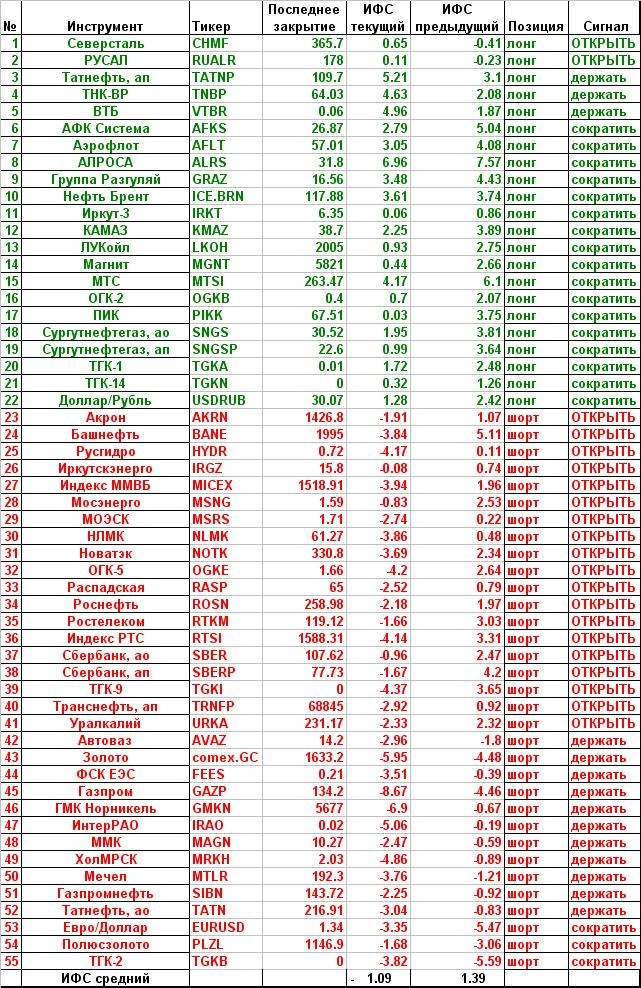

Сигналы таблицы основаны на значении фрактального индекса силы рынка. Описание индикатора здесь:

www.dartstrade.ru/blog/gurilka/384.html

Положительное значение индекса означает преобладание на текущий момент покупателей в данной бумаге, отрицательное – преобладание продавцов. Изменение знака индикатора означает переход преимущества от покупателей к продавцам или наоборот и является сигналом для изменения позиции. Если Знак меняется с отрицательного на положительный то появляется сигнал на покупку (в таблице появляется строка ОТКРЫТЬ лонг), наоборот – сигнал на открытие короткой позиции (в таблице появляется строка ОТКРЫТЬ шорт). Если бумагу нельзя открыть в короткую позицию, то появление сигнала «ОТКРЫТЬ шорт» означает закрытие позиции и выход в деньги. Другие способы применения фрактального барометра здесь:

www.dartstrade.ru/blog/gurilka/395.html