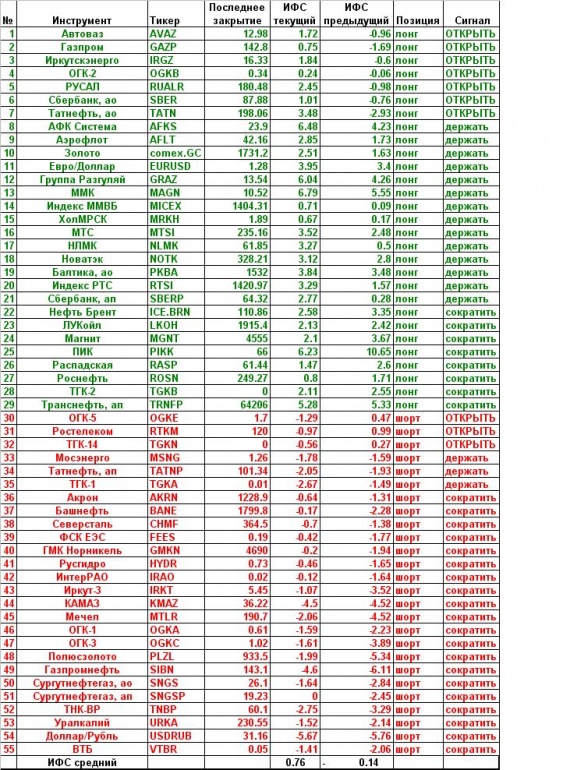

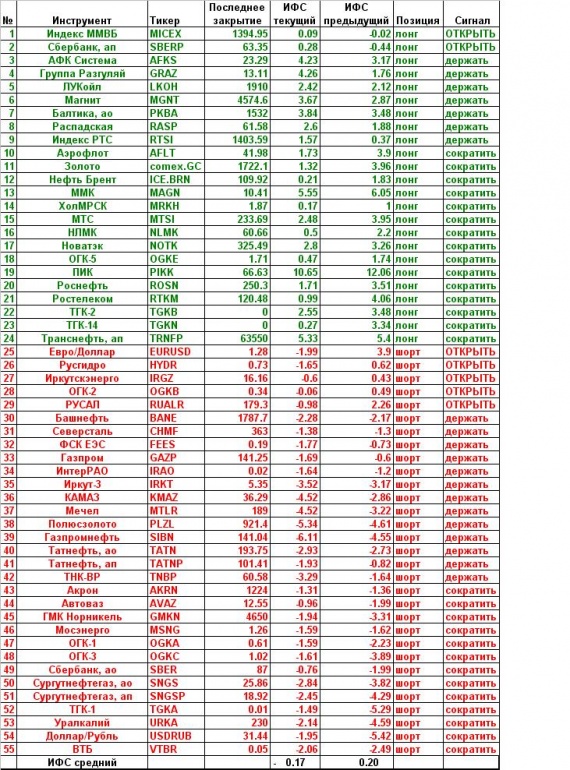

В связи с тем, что комон самоубился и оживляться, похоже не собирается, да еще грозится похоронить под собой многочисленный контент начну постепенно перетаскивать сюда свои блоги, которые могут оказаться полезными.

Начну с индикатора силы рынка, на котором, собственно построен сейчас фрактальный барометр.

Фрактальный индикатор силы рынка

Для принятия решений об операциях на реальном счете я использую фрактальный индикатор силы рынка. Конечную формулу в этой публикации я выписывать не буду, поскольку она «трехэтажная», да и методика еще не закончена в том виде, в котором мне мы бы хотелось. Здесь будут описаны основные ход мысли, использованный при построении, принципы построения и свойства индикатора. При некотором достаточно небольшом усилии получить аналогичные результаты может любой желающий, знакомый с фракталами не по книгам Вильямса.

1. Основой индикатора является фрактальная размерность графика цены. Что она показывает? Математические ответы типа «изрезанности графика» оказываются неудовлетворительными. Необходимо было найти некую «физическую» интерпретацию, объяснявшую свойства фрактальной размерности, связанные с динамикой цены. Эти свойства я многократно описывал в различных блогах, поэтому здесь не буду подробно на них останавливаться.

После достаточно долгих поисков, была найдена интерпретация (еще не окончательная, но рабочая), которая заключается в следующем. Если мы вычтем из размерности графика единицу, то получим показатель, который изменяется от 0 до 1. Он называется индексом фрактальности. Предположительно, этот индикатор отражает долю преобладающей группы (покупателей и продавцов, или быков и медведей) на интервале расчета показателя.

Так, если индекс фрактальности меньше 0,5, например равен 0,3, то это означает, что:

Доля быков равна Bulls=0,7 в случае роста цены на интервале расчета.

Доля быков равна Bulls=0,3 в случае снижения цены на интервале расчета.

Если индекс фрактальности больше 0,5, например равен 0,6, то это означает что:

Доля быков равна Bulls=0,6 в случае роста цены на интервале расчета.

Доля быков равна Bulls=0,4 в случае снижения цены на интервале расчета.

Если индекс фрактальности равен 0,5, то доли быков и медведей на интервале примерно равны.

Доля медведей, соответственно, связана с долей быков очевидным соотношением: Bears=1-Bulls

2. Предположим довольно естественное свойство психологической инерции участников рынка. Оно означает, что в среднем участники рынка не меняют своего настроения резко (кроме некоторых особых случаев, которые достаточно редки). Покупатель, в будушем скорее останется покупателем, а продавец – продавцом. Тогда можно предположить, что доли быков и медведей в ближайшем будущем будут пропорциональны уже имеющимся долям:

Bulls(i+1)=a*Bulls(i)

Bears(i+1)=b*Bears(i)

Uгде а и bнекоторые константы. Вопрос определения этих констант один из самых сложных и тонких в этом индикаторе. Ниже я опишу и другие способы, которые будут исследованы в ближайшем будущем. В текущей версии индиктора эти константы определяются из следующего предположения. Покупать в текущей точке готовы те трейдеры, которые ранее купили ниже текущей цены, а продавать те, которые продали ранее выше текущей цены. Тогда коэффициенты можно определить из следующих отношений:

a=(C(i)-L(i))/(H(i)-L(i)), b=1-a.

Я вовсе не уверен, что это лучший вариант определения этих коэффициентов, но это пока лучший из испробованных вариантов по свойствам.

Соответственно, текущая сила рынка для данного масштаба расчета равна

F(i)= a*Bulls(i)-b*Bears(i).

3. На рынке существуют разные группы участников, различающиеся по объемы средств от мелких спекулянтов до глобальных фондов. Чем больше средств у участника рынка, тем больше временной масштаб его операций. Мелкие спекулянты действуют в основном на внутридневных масштабах, глобальные фонды на месячных и квартальных. Соответственно сила быков и медведей возрастает при увеличении масштаба операций. Для определения итогового индикатора силы нужно использовать несколько масштабов. Соответственно, в текущей версии итоговый индикатор использует четыре масштаба:

F=F1*(t1^c)+ F2*(t2^c)+ F3*(t3^c)+ F4*(t4^c).

Масштабы t1, t2, t3 и t4 равны 2,4,8 и 16 свечей соответственно, а константа с=1/2

Свойства индикатора.

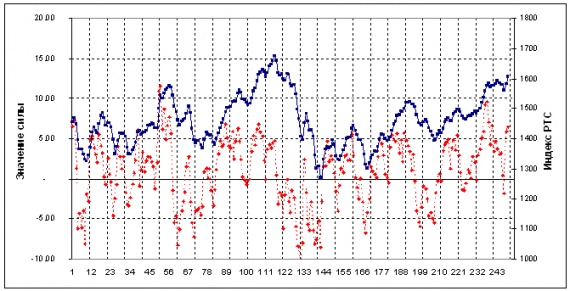

График индикатора выглядит примерно так (расчет по дневным данным индекса РТС):

Синяя кривая – среднедневное значение индекса РТС, красная – значение индикатора силы. Нахождение индикатора в положительной зоне соответствует участкам трендов вверх, в отрицательной – участкам трендов вниз.

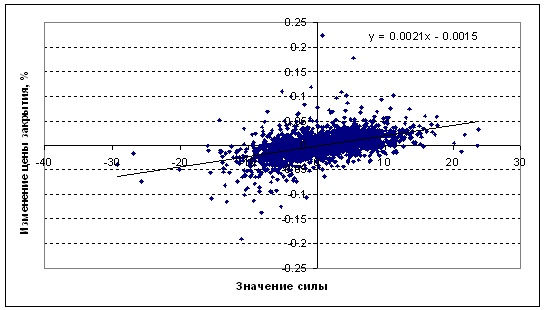

При этом, оказывается, что приращения цен закрытия оказываются чаще положительными, если индикатор находится в положительной области и отрицательными, если индикатор, соответственно в отрицательной зоне:

Достаточно важным свойством индикатора оказывается сохранение положения. С вероятностью около 80 – 85 % индикатор будет оставаться в той зоне, где находился до этого. Это означает, что смена знака индикатора является важным сигналом смены преобладающей группы и соответственно динамики цены. Если индикатор стал положительным, то это сигнал на покупку, отрицательным – на продажу.

Есть еще один тип сигналов, т.н. дивергенции. Рост индикатора в отрицательной зоне при снижении цены часто дает прогноз локального минимума, а снижение индикатора в положительной зоне при росте цены часто означает торможение роста.

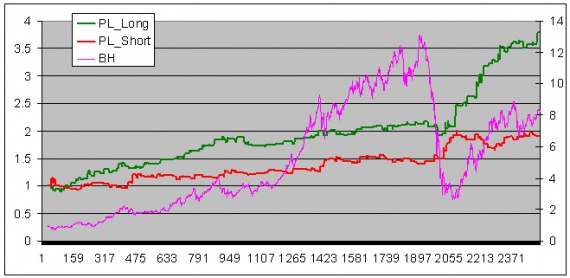

Самый простой способ торговли – удержание позиций в соответствии со знаком индикатора. При положительном значение – лонгов, при отрицательном –шортов или денег. График торговой стратегии по таким правилам для индекса РТС и приводить не буду, он слишком оптимистичен. Приведу две более осторожных стратегии. Лонговая стратегия покупает индекс при переходе индикатора в положительную зону, а закрывает позицию при первом снижении индикатора в положительной зоне. Шортовая стратегия открывает позицию при переходе индикатора в отрицательную зону, а закрывает ее при первом повышении индикатора в отрицательной зоне:

Левая шкала – доходность соответствующих стратегий, правая шкала – доходность индекса РТС.

По отдельным акциям получаются похожие результаты.

Способы модификации индикатора, которые будут исследованы в обозримом будущем (блондинкам не читать!).

Имеет смысл исследовать более сложную зависимость силы от текущих долей быков и медведей. Простейший вариант модификации описается на логистическое отображение, которое, в частности, описывает динамику замкнутых популяций:

Bulls(i+1)=a*(Bulls(i)-Bulls(i)^2).

В такой записи предполагается, что количество быков на следующем шаге увеличивается пропорционально имеющемуся количеству и уменьшается пропорционально квадрату имеющегося количества.

Динамика популяций, описываемая логистическим отображением, имеет весьма нетривиальные свойства в зависимости от значения коэффициента а. Можно полагать, что некоторые из этих свойств имеют место и на фондовом рынке

2. Способ определения коэффициентов а и b. К этому вопросу можно подойти классическим эконометрическим подходом, т.е. определять коэффициенты из двухфакторной регрессионной модели:

C(i)-C(i-1)= a*Bulls(i)-b*Bears(i)+e, где е – нормально распределенная ошибка.

При таком способе коэффициенты будет адаптивно переменными, однако мне не нравится неопределенность, которая будет вноситься выбором длительности ряда, для определения коэффициентов.

Во… Теперь хоть в барометре можно ссылаться не на «вражеский» блог!