Девальвация Алана Гринспена.

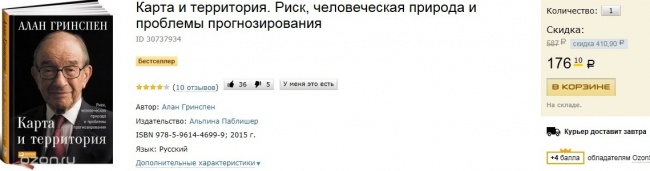

Обнаружил в корзине ОЗОНа необычайную скидку на книгу Алана Гринспена «Карта и территория. Риск, человеческая природа и проблемы прогнозирования» — причём указанная стоимость уже ниже объявляемой при старте продаж, тогда даже подписку объявляли, предупреждая, что книжка разойдётся до поступления в магазины.

Так что кому интересно: Алан Гринспен — всего за 2,5 доллара США)

Сам не читал, по простой причине. Занимаясь инвестициями часто приходится бывать на встречах с «суперменеджерами», которые на растущем рынке показывают не плохие результаты, раздуваясь от величия, при этом при на вопросы о механизме получения прибыли и расширения бизнеса у них один ответ: берёшь кредит — открываешь заводик (магазинчик, салончик ...) и бабки сами текут в карман…

Но когда рынок останавливается — всё заканчивается печально, оказывается, что таланта менеджера нет, таланта управленца нет, как и желания работать — деньги вдруг не текут, кредиты не дают ..., ну и в виде гиперболического примера имеем Трансаэро или Русал, Ютэйр или Мечел — компании слабого менеджмента и дилетантского планирования. Кто-то из них пытается исправиться — как Мечел, кто-то давит до последнего на административный ресурс — как Трансаэро. А в виде простых примеров: рост пустующей коммерческой недвижимости в Москве.

Так и с Гринспеном: человек выпячивающий приём ванной за чтением газет и мило улыбающийся от слова оракул — просто вовремя соскочил с поезда везущего США к новым рекордам госдолга.

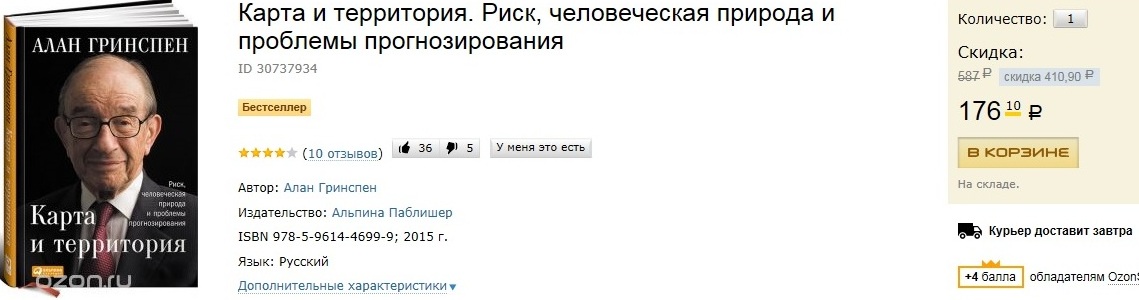

Так что кому интересно: Алан Гринспен — всего за 2,5 доллара США)

Сам не читал, по простой причине. Занимаясь инвестициями часто приходится бывать на встречах с «суперменеджерами», которые на растущем рынке показывают не плохие результаты, раздуваясь от величия, при этом при на вопросы о механизме получения прибыли и расширения бизнеса у них один ответ: берёшь кредит — открываешь заводик (магазинчик, салончик ...) и бабки сами текут в карман…

Но когда рынок останавливается — всё заканчивается печально, оказывается, что таланта менеджера нет, таланта управленца нет, как и желания работать — деньги вдруг не текут, кредиты не дают ..., ну и в виде гиперболического примера имеем Трансаэро или Русал, Ютэйр или Мечел — компании слабого менеджмента и дилетантского планирования. Кто-то из них пытается исправиться — как Мечел, кто-то давит до последнего на административный ресурс — как Трансаэро. А в виде простых примеров: рост пустующей коммерческой недвижимости в Москве.

Так и с Гринспеном: человек выпячивающий приём ванной за чтением газет и мило улыбающийся от слова оракул — просто вовремя соскочил с поезда везущего США к новым рекордам госдолга.