Фундаментальный анализ и больницы Собянина.

Интересный кейс по фундаментальному анализу, особо для российских акций, который учит зрить в корень (как завещал Козьма Прутков) и просчитывать стратегию компаний — расжёвывать не буду, надеюсь кейс и так будет понятен:

Мэр Москвы С. Собянин заявил в интервью: «По оснащенности томографами, ангиографами, аппаратами УЗИ и лабораторным оборудованием московские больницы и поликлиники оснащены не хуже аналогичных учреждений Лондона и Парижа, не говоря уже о восточноевропейских столицах"

Так и хочется добавить ему слова: поэтому я, Кобзон и в целом, мы единороссы, лечимся в больницах Англии и Франции, ну просто, чтобы не создавать очереди в наших прекраcных больницах и не мешать лечиться нашим гражданам (ну не все могут себе позволить слетать за укольчиком в попу во Франкфурт, например).

А суть кейса проста: столько слов про оборудование и ни одного про врачей, а результат этого оснащения мы все видим: количество платных услуг растёт (на оборудовании, купленном за государственные деньги), качество медицинских услуг, как и доступность падают, т.е. подход к медицине в корне не верный и, если сравнивать с бизнесом, капитализация таким компаниям не светит, разве что поглощение (приватизация) за суммы в несколько раз превышающие вложения государственных средств.

И это не единственный вывод, полезный для ФА, тему можно развивать на этом простом и наглядном примере.

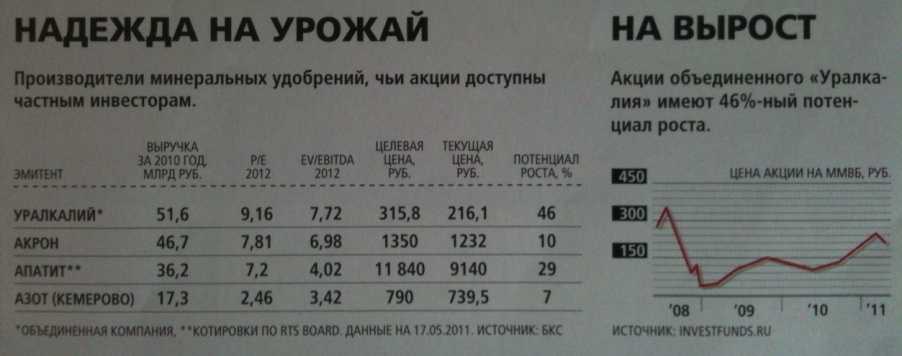

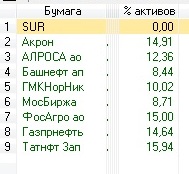

Примерно такого анализа, например, в своё время, мне хватило, чтобы отказаться от работы с акциями Уралкалия — причём смена собственников подхода не меняла. Ну а выбор в пользу Акрона, а потом и Фосагро оказался верным, как показало время.

Мэр Москвы С. Собянин заявил в интервью: «По оснащенности томографами, ангиографами, аппаратами УЗИ и лабораторным оборудованием московские больницы и поликлиники оснащены не хуже аналогичных учреждений Лондона и Парижа, не говоря уже о восточноевропейских столицах"

Так и хочется добавить ему слова: поэтому я, Кобзон и в целом, мы единороссы, лечимся в больницах Англии и Франции, ну просто, чтобы не создавать очереди в наших прекраcных больницах и не мешать лечиться нашим гражданам (ну не все могут себе позволить слетать за укольчиком в попу во Франкфурт, например).

А суть кейса проста: столько слов про оборудование и ни одного про врачей, а результат этого оснащения мы все видим: количество платных услуг растёт (на оборудовании, купленном за государственные деньги), качество медицинских услуг, как и доступность падают, т.е. подход к медицине в корне не верный и, если сравнивать с бизнесом, капитализация таким компаниям не светит, разве что поглощение (приватизация) за суммы в несколько раз превышающие вложения государственных средств.

И это не единственный вывод, полезный для ФА, тему можно развивать на этом простом и наглядном примере.

Примерно такого анализа, например, в своё время, мне хватило, чтобы отказаться от работы с акциями Уралкалия — причём смена собственников подхода не меняла. Ну а выбор в пользу Акрона, а потом и Фосагро оказался верным, как показало время.