На прошлой неделе были озвучены данные о статистике продаж жилья за март. В Америке.

Статистика провальная в прямом смысле: на 14,5% к февралю и на 13,3% год к году.

А поскольку рынок недвижимости — это их всё, то надо что-то делать.

Естественно, аналитики Голдманов тут же выпустили обзор, в котором обосновали рост продаж нового жилья до 800 000 единиц к 2017 году (в прошлом году было всего 430 000). НО (это то самое «НО») могут составить 600 000 единиц, если не изменить стандарты кредитования.

Лишних 200 000 домов в год — это примерно 200 000*150 000(допустим стоимость дома, средненького такого) = 30 000 000 000 кредитов в год. Дополнительно.

Эти же цифры (выпадение 200 000 покупателей по ипотеке из-за стандартов кредитования) показал Институт Городского хозяйства (Urban Institute).

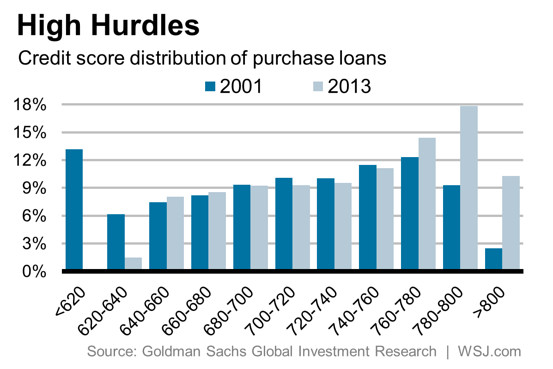

В то же время количество надежных заемщиков(40%) гораздо выше, чем в период формирования пузыря на рынке (25%). Что так же позволяет говорить о том, что стандарты завышены.

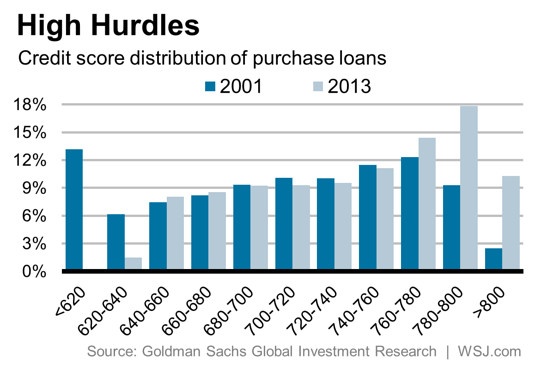

Существующая система оценки кредитоспособности базируется на бальной системе. И, если в 2001 году кредиты получали американцы, чей рейтинг был ниже 620 баллов, то теперь таковых нет. А это те самые 13%, которых, блин, не хватает.

Любой последовательный сторонник конспирологических теорий тут же скажет, что статистику Голдманы закошмарили под свой аналитический обзор, и дальше будет какой-то нормативный акт про послабление ипотечного кредитования. Поглядим, так ли...))

данные из статьи