Страсти... по дивидендам

" Дивиденды — это такая вещь, которой хватит на всех.

Частных инвесторов в России не так уж много, и я могу без

ущерба для себя сколько угодно давать советы."

Лариса Морозова

В начале немного последних новостей

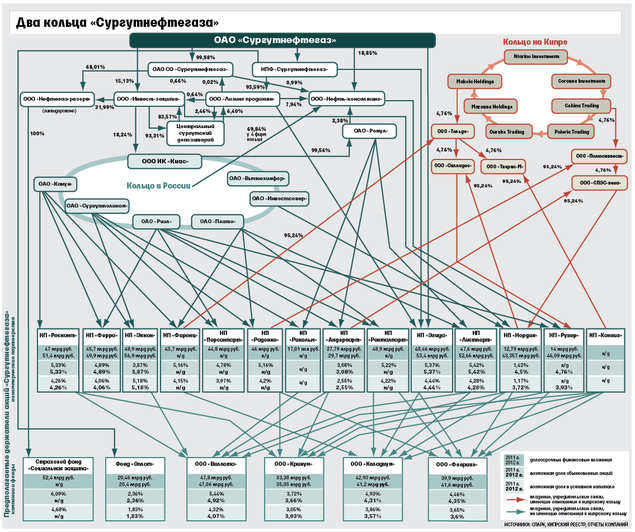

«Вести.Экономика». Акционеры «Сургутнефтегаза» на годовом собрании в пятницу утвердили дивиденды за 2017 г. в размере 0,65 руб. на обыкновенную акцию и 1,38 руб. на привилегированную акцию. Установить 19 июля 2018 года в качестве даты, на которую определяются лица, имеющие право на получение дивидендов».

Подробнее: www.vestifinance.ru/articles/103287

Как ведет себя «Сургутнефтегаз» после отсечки?

Акционеры «Газпрома» на годовом собрании в пятницу одобрили дивиденды по итогам 2017 год на уровне 2016 года — 8,04 рубля на акцию, или около 190,335 млрд рублей, передает корреспондент ТАСС с собрания.

Акционеры «Газпрома» на годовом собрании в пятницу одобрили дивиденды по итогам 2017 год на уровне 2016 года — 8,04 рубля на акцию, или около 190,335 млрд рублей, передает корреспондент ТАСС с собрания.

Из чистой прибыли за 2017 год на дивиденды будет направлено 100,298 млрд рублей, из нераспределенной прибыли прошлых лет — 90,037 млрд рублей.

Дата закрытия реестра на выплату дивидендов — 19 июля. Номинальным держателям и профессиональным участникам рынка ценных бумаг дивиденды должны быть выплачены до 2 августа, остальным — до 23 августа.

Таким образом, хотя Минфин настаивал на выплате госкомпаниями дивидендов на уровне 50% от чистой прибыли по МСФО, «Газпром» направит на выплаты вдвое меньше — около 26,6% чистой прибыли. В качестве расчетной базы для выплаты дивидендов компания использует показатель по РСБУ, однако, как сообщалось, «Газпром» обсуждает переход на расчеты по МСФО.

Акционеры мобильного оператора МТС на годовом собрании утвердили выплату дивидендов за 2017 г. в размере около 46,76 млрд руб., или 23,4 руб. на акцию, передает «Интерфакс». Список лиц, имеющих право на получение дивидендов, определят 9 июля.

Акционеры «Ростелекома» на годовом общем собрании приняли решение направить на выплату дивидендов по обыкновенным и привилегированным акциям за 2017 год в общей сумме 14,050 млрд рублей. Это 100% от чистой прибыли компании по МСФО.

Акционеры «Ростелекома» на годовом общем собрании приняли решение направить на выплату дивидендов по обыкновенным и привилегированным акциям за 2017 год в общей сумме 14,050 млрд рублей. Это 100% от чистой прибыли компании по МСФО.

На один «преф» и одну обыкновенную акцию планируется направить 5,05 рубля. Закрытие реестра на получение дивидендов — 8 июля 2018 года.

Сегодня в ходе ГОСА президент компании Михаил Осеевский рассказал, что «Ростелеком» обсуждает с правительством возможность перехода на выплату дивидендов два раза в год. Первая новая выплата может состоятьсяпо итогам 9 месяцев 2018 года.

Акционеры горно-металлургической компании (ГМК) «Норильский никель» на годовом общем собрании одобрили выплату финальных дивидендов за 2017 г. из расчета 607,98 руб. на обыкновенную акцию,

Читать дальше →

Частных инвесторов в России не так уж много, и я могу без

ущерба для себя сколько угодно давать советы."

Лариса Морозова

В начале немного последних новостей

«Вести.Экономика». Акционеры «Сургутнефтегаза» на годовом собрании в пятницу утвердили дивиденды за 2017 г. в размере 0,65 руб. на обыкновенную акцию и 1,38 руб. на привилегированную акцию. Установить 19 июля 2018 года в качестве даты, на которую определяются лица, имеющие право на получение дивидендов».

Подробнее: www.vestifinance.ru/articles/103287

Как ведет себя «Сургутнефтегаз» после отсечки?

Акционеры «Газпрома» на годовом собрании в пятницу одобрили дивиденды по итогам 2017 год на уровне 2016 года — 8,04 рубля на акцию, или около 190,335 млрд рублей, передает корреспондент ТАСС с собрания.Из чистой прибыли за 2017 год на дивиденды будет направлено 100,298 млрд рублей, из нераспределенной прибыли прошлых лет — 90,037 млрд рублей.

Дата закрытия реестра на выплату дивидендов — 19 июля. Номинальным держателям и профессиональным участникам рынка ценных бумаг дивиденды должны быть выплачены до 2 августа, остальным — до 23 августа.

Таким образом, хотя Минфин настаивал на выплате госкомпаниями дивидендов на уровне 50% от чистой прибыли по МСФО, «Газпром» направит на выплаты вдвое меньше — около 26,6% чистой прибыли. В качестве расчетной базы для выплаты дивидендов компания использует показатель по РСБУ, однако, как сообщалось, «Газпром» обсуждает переход на расчеты по МСФО.

Акционеры мобильного оператора МТС на годовом собрании утвердили выплату дивидендов за 2017 г. в размере около 46,76 млрд руб., или 23,4 руб. на акцию, передает «Интерфакс». Список лиц, имеющих право на получение дивидендов, определят 9 июля.

Акционеры «Ростелекома» на годовом общем собрании приняли решение направить на выплату дивидендов по обыкновенным и привилегированным акциям за 2017 год в общей сумме 14,050 млрд рублей. Это 100% от чистой прибыли компании по МСФО.На один «преф» и одну обыкновенную акцию планируется направить 5,05 рубля. Закрытие реестра на получение дивидендов — 8 июля 2018 года.

Сегодня в ходе ГОСА президент компании Михаил Осеевский рассказал, что «Ростелеком» обсуждает с правительством возможность перехода на выплату дивидендов два раза в год. Первая новая выплата может состоятьсяпо итогам 9 месяцев 2018 года.

Акционеры горно-металлургической компании (ГМК) «Норильский никель» на годовом общем собрании одобрили выплату финальных дивидендов за 2017 г. из расчета 607,98 руб. на обыкновенную акцию,

Читать дальше →