Свежий обзор аналитики от ИК «Евроинвест».

В среду российский рынок акций подал заявку на развитие коррекции в ближайшие дни. Нижняя граница недельного диапазона 1410-1430 пунктов по индексу ММВБ поддалась усилиям продавцов на фоне отрицательной динамики на рынке энергоносителей. Устойчивость нефтяных котировок в свою очередь была подорвана утренней статистикой из Китая, которая зафиксировала усугубление негативных тенденций в производственной сфере. В то же время уверенным прорыв вниз у «медведей» не сказать, что получился. Лишь очень сильные данные по продажам на первичном рынке жилья в США, которые повысили вероятность начала сворачивания ФРС программы QE-3, смогли сохранить к концу дня сложившийся статус-кво. В итоге индекс ММВБ закрыл день с потерями в 0.7% на 1 407.41 пунктах, что лишь ненамного ниже нижней границы упомянутого «боковика».

Торможение экономики Поднебесной в первую очередь было остро воспринято в акциях представителей черной металлургии. Акции ММК

Читать дальше →

Свежий обзор аналитики от ИК «Евроинвест».

В среду российский рынок акций подал заявку на развитие коррекции в ближайшие дни. Нижняя граница недельного диапазона 1410-1430 пунктов по индексу ММВБ поддалась усилиям продавцов на фоне отрицательной динамики на рынке энергоносителей. Устойчивость нефтяных котировок в свою очередь была подорвана утренней статистикой из Китая, которая зафиксировала усугубление негативных тенденций в производственной сфере. В то же время уверенным прорыв вниз у «медведей» не сказать, что получился. Лишь очень сильные данные по продажам на первичном рынке жилья в США, которые повысили вероятность начала сворачивания ФРС программы QE-3, смогли сохранить к концу дня сложившийся статус-кво. В итоге индекс ММВБ закрыл день с потерями в 0.7% на 1 407.41 пунктах, что лишь ненамного ниже нижней границы упомянутого «боковика».

Торможение экономики Поднебесной в

Читать дальше →

Свежий обзор аналитики от ИК «Евроинвест».

Российский рынок акций после выходных вновь не смог отдать предпочтение ни сценарию формированию коррекционной волны, ни сценарию возобновлению растущей динамики. Участники рынка разделились на два противоположных лагеря, совокупных усилий ни одной из сторон пока не хватает, чтобы вывести рынок из консолидации. После довольно мягких комментариев председателя ФРС в Конгрессе «медведи» побаиваются начать полноценную атаку, в то время как «быки» отстаивают поддержки и не торопятся вновь «проучить» своих конкурентов. В итоге индекс ММВБ в понедельник не смог покинуть пределы диапазона трех предыдущих дней: 1 410 – 1 430 пунктов, завершив день снижением на 0.43%ближе к нижней границе на 1 415.52 пунктов. Повышение неопределенности негативным образом сказалось на активности биржевых игроков.

Продажи сосредоточились в тяжеловесных бумагах, за исключением Сургутнефтегаза (обык. +1.05%, прив. +0.97%). Так, лидером снижения выступили бумаги Сбербанка (обык. -2.22%, прив. -0.94%), Новатэка (-2.06%). Сильны были позиции продавцов в акциях Лукойла (-0.85%) и Газпрома (-0.52%). Наиболее заметный рост курсовой стоимости прошел в бумагах Полюс Золото (+1.93%) и

Читать дальше →

Свежий обзор аналитики от ИК «Евроинвест».

В пятницу российский рынок акций пытался совладать с коррекционными настроениями, сформированными после вынесения приговора Алексею Навальному. Индекс ММВБ восстановил часть утраченных днем ранее позиций, показав рост в 0.4% до 1421.36 пунктов.

Изменение меры пресечения оппозиционеру на подписку о невыезде спровоцировало волну ликвидации «коротких» позиций, однако не привело к полному восстановлению рыночного оптимизма. По прошествии целого ряда ударных растущих дней события четверга и возникшие предпосылки формирования отката на внешних рынках вернули интригу в противостояние «быков»

Читать дальше →

Свежий обзор аналитики от ИК «Евроинвест».

Среда стала еще одним ударным днем для российского рынка акций. Эйфория продолжила вовлекать все большее количество игроков, заставляя последних оставшихся скептиков признать свое поражение. Несмотря на осторожность на внешних рынках в преддверии выступления главы ФРС, отечественные «быки» были уверены в том, что Бен их не подведет, что и случилось. Смены риторики не произошло, Бернанке вновь задал мягкую тональность своему выступлению. В итоге на его комментариях индекс ММВБ взлетел на 1.54% к 1 431.80 пунктам. Объемы торгов вновь были существенными.

Праздничные настроения добрались в среду и до сектора энергетики. К примеру, акции ФСК ЕЭС порадовали своих владельцев ростом в 11.88%. Продолжилось «ралли» в бумагах Газпрома, +5,23% к закрытию вторника. Курс обыкновенных бумаг Сбербанка речь Бернанке вытолкнула выше рубежа в 100 рублей. При этом некоторые наиболее ликвидные акции не поддержали рыночный оптимизм. Акции Лукойла подешевели на 0,15%, Магнита – на 0,69%, Уралкалия на 0,04%

Что же сказал Бен? Он обещал придерживаться гибкого подхода, чутко реагировать на изменение ситуации в экономике, уменьшая либо наоборот увеличивая объем выкупаемых активов. Несмотря на идущее восстановление, экономика по-прежнему нуждается в стимулировании. Текущие прогнозы подразумевают, что ФРС приступит к сворачиванию количественного смягчения в этом году, а завершит примерно в середине следующего. Процентные ставки не будут автоматически повышены после достижения уровня безработицы в 6.5%. В общем все тоже самое, что сказал Бернанке после публикации «протоколов», добавив лишь то, что сворачивание QE-3 не будет идти по заранее разработанному сценарию.

Американский фондовый рынок отреагировал ростом, но не решился пробивать исторический хай. Сегодня фьючерсы ушли на отрицательную территорию, сдержанным стал оптимизм и на азиатских площадках. Повлиял МВФ, который сообщил о рисках невыполнения своего прогноза по росту экономики КНР. Российский рынок акций получит высокий старт (на вечерней сессии «ралли» получило развитие), но с учетом внешнего фона может перейти к коррекции волны роста. Поддержки расположены на 1410 и 1420 пунктах по индексу ММВБ.

С другими новостями финансового рынка вы можете ознакомиться на сайте компании eu-invest.ru/about/analitika

Свежий обзор аналитики от ИК «Евроинвест».

Российский рынок акций завершил неделю в оптимистичном ключе. Спираль роста на ликвидации незакрытых «шортов» сделала еще один виток, подтолкнув индекс ММВБ к психологическому уровню в 1400 пунктов (закрытие состоялось на 1.8 пунктов ниже). Обещание главы ФРС следить за стабильностью на финансовых рынках и не торопиться с повышением процентных ставок осталось ключевым фактором динамики рынка. Темпы повышения замедлились до 2.2%, объемы торгов возросли до максимальных значений с начала мая.

Спрос по-прежнему был сосредоточен в акциях Сбербанка (обык. +3.20%, прив. +2.59%) и Газпрома (+3.89%). «Подключился» к «ралли» Ростелеком (обык. +5.14%, прив. +2.77%). Слабее выглядели акции ВТБ (+0.15%) и металлургический сектор (Micex M&M +0.5%).

Металлурги сбавили темп после спурта предыдущего дня. Возможно, сказалось выступление министра финансов Китая, который озвучил прогноз, что темпы роста экономики Поднебесной в этом году составят 7.0% из-за перехода экономики на другую модель роста с большей долей внутреннего потребления. Указанный ориентир ниже рыночного консенсус-прогноза, к тому же последние данные имели крайне слабый характер, поэтому это вполне могло бы послужить поводом для фиксации прибыли. Однако этого не последовало, волна роста на выступлении Бернанке продолжилась по инерции.

Не сбили с избранного пути и новости из

Читать дальше →

Свежий обзор аналитики от ИК «Евроинвест».

Российский рынок акций в четверг порвал связь с недавним прошлым, одним махом выйдя из консолидации вверх. Неожиданный поворот событий с учетом завершения торгов предыдущего дня стал возможен усилиями одного человека. Глава ФРС Бен Бернанке сумел отыскать нужные формулировки, чтобы укрепить дух и зарядить немалой долей оптимизма инвесторов. Его выступление полностью побороло эффект от публикаций протоколов к последнему заседанию ФРС, спровоцировав «ралли» на рынках. Индекс ММВБ недолго колебался вблизи значимого психологического рубежа в 1 350 пунктов, после чего получил дополнительный толчок вверх. К концу дня фондовый индикатор прибавил еще немногим более 18 пунктов, показав рост в 2.58%. Объемы торгов существенно возросли, оказавшись на максимальных значениях с третьей декады июня.

Топливом для подъема рынка стали неликвидированные «шорты». Большое их число скопилось в бумагах Сбербанка (обык. +4.79%, прив. +4.68%). Не сильно отстал за Сбербанком Газпром (+3.25%), получивший очередные «подарки» от Роснедр на освоение газоконденсатных месторождений. Существенно укрепил позиции металлургический сектор (Micex M&M +2.25%), в то время как слабее рынка смотрелись Ростелеком (обык. +1.57%, прив. +1.12%) и энергетика (Micex PWR +2.01%).

Что же такого сказал глава ФРС? В целом ничего нового – повторил, что процентные ставки не будут сразу повышены после снижения уровня безработицы до ориентира в 6.5%; что крайне стимулирующая политика на текущий момент просто необходима. По всей видимости, из разряда рядовых это выступление вывела только фраза, что ФРС очень волнует финансовая стабильность и что Федрезерв будет готов бороться в случае необходимости с ее нарушением. Иными словами, рынкам не дадут упасть – может это будут вербальные интервенции, может повторный запуск или увеличение программы QE. Не важно, важно лишь то, что ФРС придет на помощь. В протоколах доминировали не такие «голубинные» нотки. Около половины хотят завершить программу количественного смягчения до конца этого года, что намного раньше озвученных Беном Бернанке сроков. Но реакция на это была ограниченной, рынок не стал концентрироваться на увеличившихся шансах сворачивания допстимулов. Вышедшая статистика по ценам на импорт и заявкам на получение пособий по безработице оказалась в пользу продолжения QE-3.

Американский фондовый рынок переписал исторический максимум. Сегодня утром оптимизм на мировых рынках сохраняется, что позволит российскому рынку акций проявить остаточный спрос. В дальнейшем не исключено возвращение ниже 1370 пунктов по индексу ММВБ из-за возможной коррекции на ожиданиях публикации слабой статистики по Китаю после выходных. По словам министра финансов страны средние темпы роста могут опуститься до 7%, что гораздо ниже консесус-прогнозов. Впрочем, коррективы могут внести отчеты от JP Morgan в 15-10 и Wells Fargo в 16-00. Также сегодня будут опубликованы данные по объему промпроизводства в еврозоне в 13-00, а также индекс потребительских настроений в 17-55.

На рынке рублевых корпоративных бондов в четверг также доминировали позитивные настроения. Укрепление рубля, рост спроса на риск, выразившийся в снижении спредов к американским госооблигациям и укрепившиеся ожидания смягчения Банком России денежно-кредитной политики стали стимулом для покупок. Сегодня решение по ставкам отечественного ЦБ предопределит дальнейшее развитие ситуации.

Свежий обзор аналитики от ИК «Евроинвест».

В среду российский рынок акций не сумел удержаться выше значимого уровня в 1340 пунктов по индексу ММВБ. Фондовый индикатор опустился на 0.89% к 1 333.7 пунктам. Трехдневная консолидация разрешилась не в пользу «быков» из-за боязни неприятных сюрпризов в протоколах к последнему заседанию ФРС. Смена вектора динамики рынка также произошла под влиянием понижения агентством S&P рейтинга Италии и выхода неожиданно слабых данных по внешней торговли в Китае. Высокие цены на нефть, получившие поддержку от сокращения запасов и позитивного отчета ОПЕК, энтузиазма покупателям не придали. Впрочем, не было уверенности и в действиях продавцов, что подтверждают крайне низкие торговые обороты.

Лишь три акции из числа наиболее ликвидных не потеряли в стоимости по итогам дня: ФСК ЕЭС (+0.13%), Роснефть (+0.53%), «префы» Сургутнефтегаза (+1.48%). Отправился на «юг» и сильный в последнее время Газпром (-0.48%), коррекции котировок акций которого помешать оказались не в силах заявления компании о росте поставок газа в Европу в текущем месяце на почти на треть по сравнению с прошлым годом. Металлургические компании пали жертвой данных по торговому балансу Китая, которые усилили ожидания торможения второй экономики мира. Продолжили сдавать после недавнего спурта на новостях о возобновлении работ на одноименной шахте и бумаги Распадской (-3.62%). Слабо выглядел ВТБ (-2.41%), получше дела обстояли в Сбербанке (обык. -1.35%, прив. -0.44%).

Сегодня «быкам» представится отличная возможность продолжить повышательный тренд. «Медведи» будут застигнуты врасплох бурной позитивной реакцией на выступление главы ФРС. Бен Бернанке пообещал не торопиться с повышением процентных ставок, хотя и довольно имеет оптимистичный взгляд на состояние экономики. Текущая мягкая монетарная политика является необходимой, хотя половина его коллег по комитету по операциям на открытом рынке считают, что время для окончательного свора

Читать дальше →

Свежий обзор аналитики от ИК «Евроинвест».

Во вторник российскому рынку акций вновь оказалось не под силу преодолеть притяжение пройденного на прошлой неделе сопротивления на 1 340 пунктов по индексу ММВБ. Несмотря на позитивную динамику на внешних рынках и высокие цены на нефть, рынку по-прежнему не хватает энергии в виде притока свежей ликвидности. С одной стороны это может обернуться серьезными проблемами для «быков» в случае резкого изменения ситуации. С другой — несмотря на слабость повышательной динамики, характеризующейся невысокими оборотами, контроль остается у покупателей, которые могут в любой момент «поддать жару». Во вторник индекс ММВБ наткнулся на продажи после достижения уровней, предшествующих выходу данных по американскому рынку труда. В итоге к концу дня из-за апатии покупателей так и не смог восстановить позиции, завершив день с потерями в 0.23% на 1 345.73 пунктах.

Вновь неплохо выглядел Сургутнефтегаз (обык. +0.78%, прив. +1.36%), поддержку которому оказывают операционные показатели за полугодие, которые продемонстрировали сохранение уровня добычи нефти на прежнем уровне. По соседству расположились сильные в последние дни акции Транснефти (+1.16%) и Северстали (+1.36%). После нескольких негативных дней вернулся интерес в бумаги Ростелекома (обык. +1.28%, прив. +3.43%). Выше нуля закрылся Газпром

Читать дальше →

Доброе утро!:)

Свежий обзор аналитики от ИК «Евроинвест».

Статистика по американскому рынку труда в пятницу преградила путь наверх российскому рынку акций. Более сильные по сравнению с ожиданиями данные по приросту рабочих мест указали на дальнейшее выздоровление рынка труда, несмотря на неизменность уровня безработицы. Отчет от Минтруда повысил шансы на замедление ФРС темпов объема выкупа активов с рынка, что послужило катализатором для фиксации прибыли по длинным позициям. Тем не менее, получив таблетку против жадности, «быки» все же не стушевались и не стали без боя отдавать инициативу. Вблизи пройденного днем ранее максимума от 18 июня оптимистам удалось сдержать натиск «медведей». В итоге ключевое сопротивление на высоких объемах было подтверждено в роли поддержки. Снижение индекса ММВБ по итогам дня ограничилось 0.48% (1 342.78 п.).

Вновь

Читать дальше →

Российский рынок акций в четверг отыскал в себе силы для преодоления недельного пика. Поддержка пришли из Франкфурта, где Марио Драги, на пресс-конференции по итогам заседания ЕЦБ неожиданно дал обещание придерживаться текущей монетарной политики на длительный срок. Позитивом для рынков стали также намеки на дополнительное понижение ключевой ставки, также регулятор подумывает и о понижении ставки по депозитам банков в ЕЦБ. Индекс практически достиг значимого уровня в 1350 пунктов (1349.22 п., +1.32%).

Продолжилось «ралли» в акциях Ростелекома на новостях о выкупе квазиказначейских акций. «Проснулся» Газпром, «пробудителем» стал глава Минфина Антон Силуанов, который напомнил, что госкомпания должны направлять 25% чистой прибыли по МСФО, а не по РСБУ, как сейчас это осуществляет газовый монополист. Разница в величинах разительна. Вполне возможно это лишь триггер, новость не является «первой свежести». Просто Газпром довольно долго и упорно снижался и пришло время частично восстановить позиции. Предпосылки для этого помимо технической перепроданности сложились. На мировых рынках настроения в последнее время улучшались, наступил черед и цен на нефть, которые вернулись к месячным максимумам на фоне беспокойств срыва поставок нефти через Суэцкий канал.

Читать дальше →

В среду российский рынок акций испытал оптимистов на стрессоустойчивость, протестировав локальные поддержки и вернувшись на исходные уровни. Истощение неприкрытых «шортов» в преддверии ключевых событий этой недели вместе с ухудшением обстановки на внешних рынках привело к локальной просадке рынка. Вместе с тем желающих вернуться к активной игре вниз не нашлось, что способствовало частичному восстановлению котировок. Индекс ММВБ в итоге сумел отвоевать обратно уровень в 1 330 пунктов, закрыв день с потерями в 0.3% на 1 333.35 пунктов. Объемы торгов остались на пониженных уровнях.

Продолжилось «ралли» в обыкновенных акциях Ростелекома (+5.85%, прив. -0.58%) благодаря новостям о выкупе квазиказначейских акций компании. Заметным курсовым ростом отметились также бумаги РусГидро (+3.67%). Большинство же ликвидных бумаг по итогам прошедшего дня огорчило инвесторов. Наибольшее снижение пришлось на акции металлургического и финансового секторов. Обыкновенные акции Сбербанка подешевели на 1.86%, привилегированные на 1.96%. Аутсайдером дня стали бумаги Магнита (-3.1%).

Катализатором снятия локальной перекупленности стало увеличение неопределенности в отношении приверженности Португалии к программе экономии бюджетных средств после ухода сразу двух министров из входящей в коалицию оппозиции. Грекам пока не удалось добиться согласия на предоставления нового транша из-за невыполнения программы приватизации. Обращает на себя внимание факт, что как на рост, так и на падение внешних рынков российский рынок акций реагирует в последнее время крайне сдержанно. Вполне возможно все изменится завтра после выхода отчета по американскому рынку труда. Вышедшие накануне данные оказались благоприятными в отношении занятости и в то же время не повлияли на ожидания в отношении сворачивания программы QE-3.

Сегодня после ретеста локальных сопротивлений можно ожидать боковой динамики вплоть до заседаний Банка Англии в 15-00 и ЕЦБ в 15-45. Сюрпризов ждать не приходится. Вполне возможно не прозвучат они и в комментариях главы ЕЦБ Марио Драги в 16-30, что может затянуть консолидацию до пятничных данных.

Доброе утро!:)

Свежий обзор аналитики от ИК «Евроинвест».

Российский рынок акций во вторник продолжил с опаской продвигаться к новым локальным высотам. Многие игроки не торопятся возвращаться на рынок, дожидаясь появления отчета по американскому рынку труда, который повлияет на ожидания темпов сворачивания QE-3 и задаст направление рынкам. С учетом существенной перепроданности и в целом нейтральных настроений на внешних площадках «медведи» не торопятся полностью выходить из «шортов», в то время как оттоки капиталов нерезидентов и слабость отечественных покупателей не дают рынку набрать более-менее нормальные темпы роста. Во вторник индекс ММВБ вблизи 1340 пунктов, немногим выше значения закрытия предыдущего дня.

От размеренного течения торгов по рынку в целом отвлекли несколько эмитентов. Так, существенно выросли в цене акции Ростелекома (обык. +4.85%, прив. +2.90%) на новостях о покупке РФПИ квазиказначейских акций на 250 млн. долл. Акции Новатэка подорожали на 3.64% в свете начала рассмотрения законопроекта о новой формуле НДПИ на газ, дающий преференции независимому газодобытчику. Акции ВТБ (+0.23%) смогли удержаться на достигнутых уровнях после публикации разочаровывающей отчетности по МСФО за первый квартал. Акции Сбербанка (обык. -0.65%, прив. -0.32%) сдали немного назад после впечатляющего роста в предыдущий день на сообщениях о дальнейшей экспансии на банковском рынке Турции.

Сегодня с учетом формирования волны фиксации прибыли на внешних рынках российский рынок акций лишится доставшихся с большим трудом достижений. Индекс ММВБ постарается удержаться выше 1 330 пунктов. Столкнуть вниз может возникновение негативной реакции мировых рынков на публикацию данных по числу новых рабочих мест в частном секторе в 16-15 и заявкам на получение пособий по безработице в 16-30. С учетом того, что завтра в США празднуется день независимости, многие участники рынка предпочтут скорректировать состояние своих портфелей в случае резкого отклонения фактических данных от консенсус-прогнозов. В целом вердикт среднесрочному нисходящему тренду на российском фондовом рынке будет вынесен в пятницу после 16-30 вместе с отчетом от Минтруда США.

На рынке рублевых корпоративных облигаций во вторник наблюдались умеренно-позитивные переоценки. Несмотря на продолжение «ралли» в секторе ОФЗ снижение доходностей корпоративных бондов не идет широким фронтом. Давление оказывает ослабление рубля и высокие ставки на денежном рынке.

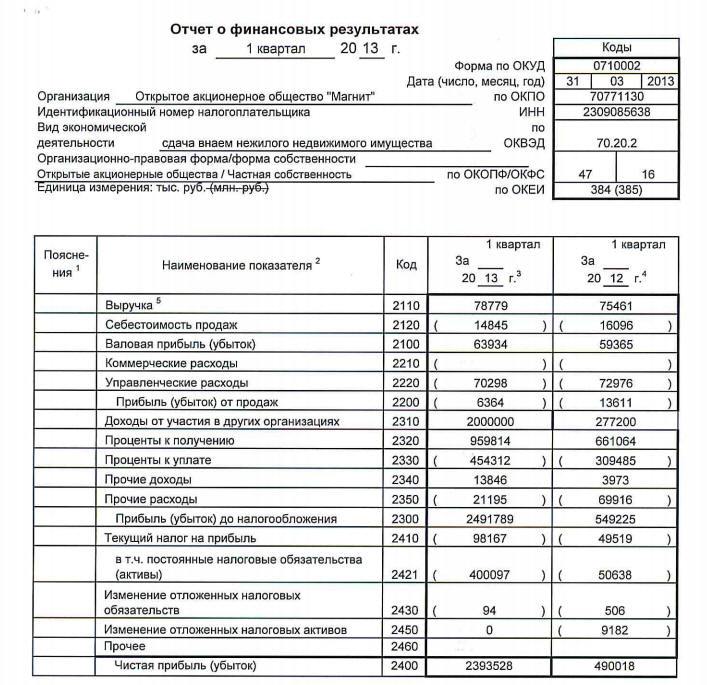

Открытое акционерное общество «Магнит», (акция обыкновенная (MGNT) В прошлом году общество дважды выплачивало промежуточные дивиденды — по итогам работы за 1 квартал — 5.18 руб. (реестр 13.04) и по итогам работы за 1 полугодие — 21.15 руб.(реестр 27.07). Да плюс по итогам года — 55,02 руб., а всего общество выплатило 81,35 руб.. Правда и цены на эти акции за этот год убежали очень и очень — с 4 тыс практически до 8 тыс.руб. При этом отчетливо было видно желание зафиксировать цену на последний день полугодия — 7600 руб. :)

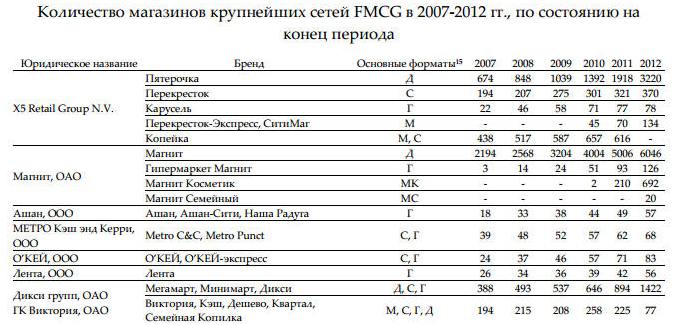

А если почитать годовой отчет общества за 2012 год, в котором приведено количество магазинов у «Магнита» и его ближайших конкурентов, то перспективы ну просто радужные.

Правда вот ассортимент продуктов в этих магазинах один и тот же и цены начали расти прямо как на дрожжах, каждый день позавчера 59 руб, вчера 65 руб., сегодня 72 руб. У меня не далеко от дома есть один семейный, так что про цены это из первых рук :) Удержит ли темпы увеличения прибыли в этом году с таким ростом цен это конечно еще вопрос, впрочем куда мы бедные покупатели денемся, если это уже монополист в сфере розничной торговли, во всяком случае в нашем городе точно, магниты встречаются все чаще и чаще, чуть ли не на каждом шагу. :)

Остается дождаться отчетности за 1 полугодие и внимательно следить за сообщениями о принятых решения совета директоров общества — будет распределение прибыли по итогам работы за 6 месяцев или же в обществе решат не выплачивать промежуточные дивиденды. А Вы как думаете?

Доброе утро!:)

Свежий обзор аналитики от ИК «Евроинвест».

Российский рынок акций завершил последние торги июня на позитивной волне. В динамике вновь проявилась понизившаяся зависимость от происходящего на внешних рынках, однако в отличие от предыдущего дня было сведено к минимуму возникшее расхождение. Неоднозначно воспринятые планы правительства по пересмотру программы приватизации и понижение прогноза по дивидендам Газпрома рынок все же «переварил». Испытав серьезную турбулентность, индекс ММВБ протестировал нижнюю границу коррекционного коридора и в конце дня пустился вдогонку за ушедшими вверх индексами развитых стран. Благодаря разгону на высоких объемах в последний час торгов был обновлен недельный максимум. Под занавес торгов рублевый индекс показал 1 330.46 пунктов, рост в 1.31%.

Агентство S&P в пятницу подтвердило рейтинг РФ на уровне «BBB», подтвердив «стабильный» прогноз. В условиях ожидаемого сворачивания ФРС программы количественного смягчения и усиления рисков в экономиках развитых стран, продолжился отток их фондов, инвестирующих средства в emerging markets. С российского рынка акций было выведено 285 млн. долл. по сравнению с 34 млн. неделей ранее, что объясняет слабость рынка, несмотря на существенную перепроданность уже даже на недельном таймфрейме.

В минувший день проходили годовые собрания акционеров Сургутнефтегаза и Газпрома. Глава первого призвал акционеров не продавать акции компании, посулив рост котировок в перспективе 3-4 лет. Схожие комментарии звучали из уст топ-менеджмеров газовой монополии – по оценкам компании капитализация не соответствует реализуемым проектам, что руководство будет делать все необходимое, чтобы это соответствие было достигнуто. Акции Газпрома (+1.39%) отыграли большую часть понесенных накануне потерь, однако полностью ликвидировать эффект от понижения ориентира по дивидендам оказались не в силах. Акции ВТБ (-0.8%) остались под давлением новостей о переносе сроков сокращения госдоли в компании. В то время как в акциях Роснефти (+2.21%), также оказавшейся на особом счету, реакция на следующий день оказалась противоположной. Нефтегазовый сектор (Micex O&G +1.65%) смотрелся слабее акций Роснефти, прочие секторы показали динамику хуже рынка. В роли аутсайдера выступили электроэнергетика (Micex PWR +0.06%) и финансовый сектор (Micex FNL -0.52%) за счет акций ВТБ. Акции Сбербанка (обык. +0.47%, прив. +0.34%) в пятницу также не были в числе фаворитов.

На европейских площадках в течение дня преобладала фиксация прибыли, несмотря на возникшие слухи о том, что в недрах ЕЦБ готовится аналогичная реализуемым ФРС и Банком Японии программа количественного смягчения. Представитель регулятора Йорг Асмуссен впоследствии был вынужден реагировать на возникшие спекуляции, отметив, что ЕЦБ разрабатывает только программу по обеспечению кредитования малых и средних компаний. Вышедшие данные по американской экономике носили неоднозначный характер – индекс Chicago PMI просел ниже прогнозов, в то время как индекс потребительских настроений понизился меньше рыночных ожиданий. После трех дней роста американские инвесторы, несмотря на возросшие шансы продления текущих условий монетарной политики, тем не менее, были больше склонны к фиксации прибыли, а не к переносу позиций через выходные. К этому их подталкивало также то, что после успокаивающих выступлений представителей ФРС Лэкера, Дадли и Локхарта, прозвучали уже не столь приятные для «быков» комментарии. Так, тот же Лэкер отметил преобладание рисков над пользой, которое дает продолжение программы количественного смягчения, а Джереми Стейн дал прогноз, что ФРС начнет сокращение объема выкупа активов уже в сентябре.

В первый день июля на финансовых рынках преобладают пессимистичные настроения, что вызвано фактом продолжившегося снижения производственной активности в Китае согласно индексу PMI по официальным данным и по версии банка HSBC. Несмотря на позитивные ожидания в отношении американского аналога, фьючерсы на американские фондовые индексы опустились ниже нуля, туда же последовали и цены на нефть. На фоне ухудшения внешней конъюнктуры у российского рынка акций будет немного шансов вырваться вверх из повышательного коррекционного коридора последних дней. После возвращения к его верхней границе вблизи уровня в 1 330 пунктов по индексу ММВБ можно ожидать отката и движения уже к нижней границе к 1 315 пунктам с рисками формирования нового импульса вниз.

На рублевом рынке корпоративных облигаций в пятницу проявился отложенный спрос. Несмотря на последние налоговые платежи, которые привели к обновлению многомесячных максимумов на денежном рынке, котировки бондов смогли в целом заметно подняться в цене, с задержкой отреагировав на «ралли» в секторе ОФЗ. В целом сохранились предпосылки для дальнейшего понижения доходностей. Однако сегодня не исключено, что с падением желанием рисковать на мировых рынках восстановление котировок рублевых корпоративных бондов будет отложено.

Доброе утро!:)

Свежий обзор аналитики от ИК «Евроинвест».

В четверг российскому рынку акций не удалось продлить позитивную тенденцию предыдущих дней. Индекс ММВБ не сумел удержаться выше границ гэпа, сформированного после заседания ФРС из-за влияния внутренних факторов. Фиксацию прибыли спровоцировали заявления правительства по поводу пересмотра планов приватизации на последующие три года, а также более скромные дивиденды по сравнению с ожиданиями, которые пообещал Газпром. Несмотря на сохранение благоприятной динамики на внешних рынках, индекс ММВБ двигался в противофазе, доведя потери к концу дня до 0.54%. Значение на закрытие составило 1 313.23 пункта.

Акции Газпрома на возросших объемах вернулись к многолетним минимумам. В котировках сказался пересмотр прогноза дивидендов за этот год с 8-9 рублей до 6-8 рублей за акцию из-за перехода к консервативному сценарию развития, который подразумевает снижение чистой прибыли по МСФО на 10% г/г. Не исключено, что акции продолжат ставить антирекорды из-за сохраняющегося негативного фона вокруг компании. После возможного отказа правительства от идеи выравнивания доходности от реализации природного газа внутри страны и за рубежом можно ожидать пересмотра справедливой стоимости в сторону ухудшения и продаж клиентов инвестдомов.

Еще одно решение правительства, которое негативным образом сказалось на кондициях российского рынка акций, стала корректировка программы приватизации на 2014-2016 годы. Новый глава Минэкономразвития Алексей Улюкаев, сославшись на неблагоприятную конъюнктуру мировых рынков, указал на целесообразность переноса сроков продажи госпакетов в ряде компаний. Более медленное сокращение доли государства в акционерном капитале в частности коснется Роснефти (-2.46%), ВТБ (-3.68%), Транснефти (+1.06%) и РусГидро (+0.48%). Инвесторы разделились в своих оценках интерпретации данной новости, однако с учетом веса первых двух акций результирующая оказалась негативной. В контексте продажи доли государства, в данном случае ЦБ РФ, в четверг говорили и о Сбербанке. Вступившая в должность главы регулятора Эльвира Набиуллина отметила, что ЦБ не планирует сокращать долю в крупнейшем банке страны не только в ближайшие 2-3 года, но и в дальнейшем. Обыкновенные акции Сбербанка в минувший день прибавили в цене 0.79%, привилегированные подешевели на 0.06%.

На внешних рынках представители ФРС через выступления перед публикой продолжили успокаивать инвестиционное сообщество, встревоженное после пресс-конференции Бена Бернанке в скором сворачивании программы количественного смягчения. Так, Джеффри Лэкер указал на то, что сокращение объема покупок активов вовсе не означает сокращения баланса ФРС. Уильям Дадли отметил, что ФРС имеет опцию продления QE-3, если ситуация в экономике будет далека от ожиданий, а повышение процентных ставок не произойдет в обозримом будущем. Деннис Локхарт добавил конкретики, поделившись прогнозом, что это может произойти в 2015 году, выразив мнение, что последнее заседание ФРС не ознаменовало сдвига в проводимой политике.

Так или иначе, на Wall Street продолжилась ликвидация «коротких» позиций – ведущие индексы сформировали второй гэп вверх подряд, не став нажимать кнопку sell на фоне публикации благоприятной статистики, приближающей момент замедления темпов покупки активов. Личные доходы американских граждан превысили ожидания, в то время как расходы им соответствовали, что создает предпосылки для сохранения высокого вклада потребительского спроса в расчете ВВП США. В Европе лучше прогнозов оказались данные по занятости в Германии и деловом и потребительском доверии к экономике. Сегодня утром в целом благоприятное впечатление произвели макроэкономические данные из Японии в частности было отмечено увеличение объема промпроизводства. За исключением шанхайского рынка акций, где опять проявляются нейтрально-пессимистичные настроения, азиатские фондовые площадки завершают неделю в оптимистичном ключе.

Готов ли будет российский рынок акций последовать их примеру остается вопросом. Слабая динамика накануне не дает однозначный ответ. С технической точки зрения при сохранении индекса ММВБ выше 1 312 пунктов можно ожидать попыток продления технического отскока, в противном случае возможно обновление минимума предыдущего дня с достижением психологического уровня в 1 300 пунктов. Два оставшихся незакрытыми гэпа по S&P 500 и «фактор пятницы» могут привести к повторению вчерашней картины – утренний оптимизм сменится вялотекущими продажами.

На рынке рублевых корпоративных облигаций в четверг не наблюдалось единой ценовой динамики. Корпоративные бонды продолжили слабо реагировать на идущее резкое улучшение ситуации в госсегменте на фоне снижения доходностей базовых активов и сокращения спрэдов на рынке евробондов. Укрепление национальной валюты также не подтолкнуло к покупкам. Сегодня можно ожидать умеренного преобладания позитивных переоценок. Давление будет оказывать предстоящая в понедельник очередная порция уплаты налогов, что в том числе поддержит высокими ставки на денежном рынке.

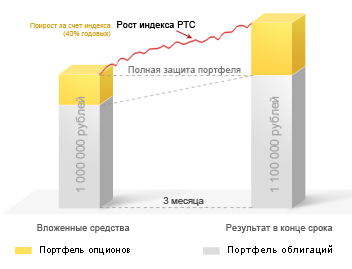

В последнее время все чаще и чаще различные брокеры предлагают воспользоваться их новым предложением — приобрести структурные продукты, достаточно разнообразные, но как правило на суммы от 500 000 — 300 000 рублей. На нашем рынке достаточно широко представлены эти предложения и куда там Остапу Бендеру, знавшему всего лишь «четыреста сравнительно честных способов отъёма (увода) денег». В наши дни все гораздо сложнее и интереснее.

Достаточно просто посмотреть сайты брокеров и обязательно можно встретить, например:

ITinvest

Структурный продукт — это один из видов альтернативного инвестирования свободных денежных средств. Это такой же вид инвестирования, как и покупка акций или размещение денег на банковских депозитах. Сравните соотношение доходности и риска структурного продукта с другими видами инвестирования:

Открытие

здесь мне очень понравился структурный продукт «Депозит из акций» — у девиденщиков практически у каждого болтается какой пакет акций, который обеспечивает некоторый постоянный приход дивидендов, и эти акции, как правило не продаются, даже при очень заманчивых ценах рынка. Вот их бы и использовать под такой структурный продукт

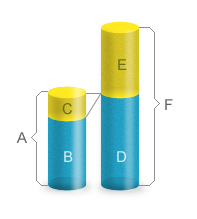

А – сумма всех вложенных средств (А=В+С);

B – средства, инвестируемые в инструменты с фиксированной доходностью;

С – средства, инвестируемые в опционы;

D – средства на конец периода инвестирования в инструменты с фиксированной доходностью;

E – средства на конец периода инвестирования в опционы;

F – совокупные средства инвестора на конец периода инвестирования.

Структурированный продукт с защитой капитала характеризуется так называемым коэффициентом участия, который показывает, какую долю от доходности базового актива получит инвестор. Коэффициент участия зависит от текущей рыночной ставки кредитования и стоимости опционов. Его можно существенно увеличить, если инвестор согласен принять риск потерять 5% или 10% капитала.

Структурированный продукт имеет заранее известный срок погашения. Досрочное погашение продукта производится по текущим рыночным котировкам инструментов, входящих в портфель.

В качестве базового актива Вы можете выбрать:

индекс РТС;

«голубые фишки»;

Посмотришь на все это изобилии информации в сети, рекламу на РБК, и начинаешь задумываться — "Сказка ложь, да в ней намек! Добрым молодцам урок."

В среду российский рынок акций вернулся к уровням, предшествующим снижению после заседания ФРС. Продолжению позитивной динамики способствовали дальнейшее улучшение ситуации на денежном рынке Китая и снижения градуса опасений в скором сворачивании программы количественного смягчения на фоне слабых данных по ВВП США. Индекс ММВБ проявил решимость и сумел вырваться из диапазона последних дней, закрыв гэп от 20 июня. К концу основной сессии фондовый индикатор зафиксировал значение 1 320.29 пунктов и рост в 1.76%. Объемы торгов остались на уровне последних дней.

Ритм торгам задавал финансовый сектор: ВТБ (+2.76%), Сбербанк (обык. +3.28%, прив. +2.51%). В лидерах отметились обыкновенные акции Сургутнефтегаза (+3.22%) и Лукойла (+2.83%). Лидер последних дней, бумаги Роснефти (-1.19%), перешли в режим снятия перегрева, хотя новостной поток по компании остался благоприятствующим для инвесторов. Пока федеральная антимонопольная служба пока еще не приступила к предметному рассмотрению возможного приобретение госкомпанией Башнефти, но уже дала зеленый свет на покупку Итеры, что, по мнению, главы ведомства Игоря Артемьева позволит создать конкурента Газпрому. Акции газового монополиста (+1.37%) не стали остро воспринимать возникшую перспективу усиления конкуренции на внутреннем рынке, двигаясь наравне с рынком. Аналогичный результат продемонстрировали акции Новатэка, долю в котором согласно информации в СМИ, партнер по освоению месторождения Ямала, Total с 15.16% до 16%.

Чаша весов склонилась в пользу игроков на повышение благодаря снижению рисков охлаждения экономики КНР из-за проблем на денежном рынке. Во вторник Народный банк Китая сообщил о том, что предоставил финансирование ряду кредитных учреждений и готов это осуществлять и в отношении прочих банков, если у них будут наблюдаться проблемы. Снижение ставок от экстремальных уровней позволило поддержать возникший накануне оптимизм на мировых финансовых рынках. Дополнительную роль в этом позднее сыграли данные по ВВП, хотя первоначальная реакция была негативной. Окончательная оценка ВВП США в I квартале (1.8%) оказалась хуже предыдущих оценок и прогнозов экспертов (2.4%) из-за более точной

Читать дальше →

Доброе утро!:)

Свежий обзор аналитики от ИК «Евроинвест».

Во вторник российский рынок акций вновь стремился удержать достигнутые уровни и предотвратить развитие негативного сценария. В отличие от предыдущего дня эти усилия были вознаграждены – индекс ММВБ завершил день ростом на 0.57%, сведя потери понедельника к минимуму. Тем не менее, стоит отметить, что закрытие состоялось ниже психологического уровня в 1 300 пунктов, не тронутым остался и уровень незакрытого гэпа на 1 310 пунктах, что сохраняет риски усиления давления «медведей» в дальнейшем.

Лидером восстановления стали энергетический (Micex PWR +1.23%) и горно-металлургический (Micex M&M +0.95%) сегменты рынка. Акции ГМК Норильский никель прибавили в цене 2.11%. Определенную поддержку могли оказать планы оптимизации инвестпрограммы на текущий год, что позволит высвободить 60 млрд. руб. В нефтегазовом секторе наметилась фиксация прибыли в акциях Новатэка (-1.91%). Еще один бенефициар новостей вокруг ПМЭФ, Роснефть, прибавила в капитализации 1.88%. Согласно сообщениям в СМИ, государственный нефтяной гигант выбрал новую цель для поглощения – Башнефть (обык. -1.7%, прив. -8.7%). Акционеры последней не обрадовались подобной перспективе, памятуя о том, как обошлись с держателями акций ТНК-BP.

Перед началом торговой сессии казалось очевидным, что успехи «быков» в стабилизации динамики рынка окажутся временными и что рынок неизбежно придет к годовым минимумам. Однако подобным предположениям не суждено было сбыться. Китайский фондовый рынок, демонстрировавший понижение в 5% к концу дня смог выправить ситуацию, что восстановило уверенность биржевым игрокам на мировых рынках. Способствовали этому комментарии представителя Народного Банка Китая Лин Тао, который успокоил инвесторов, пообещав, что регулятор будет удерживать ставки денежного рынка на справедливых уровнях. Их недавний рост, по мнению представителя ЦБ, имеет временную природу, что следуя из логики его комментариев не должно пагубно сказаться на темпах экономического роста.

Опубликованные позднее в рамках дня данные в США носили позитивный характер, что укрепило представления, что экономика, хоть и неровно, но продолжает набирать обороты. Индекс доверия потребителей вопреки прогнозам достиг максимального значения с января 2008 года, что дает надежду на устойчивость потребительских расходов, ключевого компонента ВВП. Заказы на товары длительного пользования показали положительную динамику, несмотря на секвестр расходов. Продолжилось оживления на рынке жилья – продажи новых домов, как и продажи на вторичном рынке, достигли новых многолетних максимумов, цены на жилье, рассчитываемые S&P/Case-Shiller, также оказались выше прогнозов.

Подобный характер данных приближает момент сворачивания ФРС программы количественного смягчения, о чем вполне дал ясно понять глава Федрезерва на последнем заседании комитета по операциям на открытом рынке. С учетом значительной перепроданности это не помешало охотникам за дешевизной добавить в портфель сильно скорректировавшиеся в последнее время акции. Осторожность, тем не менее, осталась присутствовать, что выразилось в неровном характере повышения. Сохраняется она и в среду, фьючерсы на американские индексы находятся ниже нуля, реагируя на слабость китайского рынка акций, где вновь проявляются опасения в сохранении непростой ситуации на денежном рынке. Не добавляют оптимизма перед открытием российского рынка акций также и цены на нефть, которые после данных по запасам от API вернулись к минимумам предыдущего дня.

В подобных условиях можно ожидать нейтрально-позитивного открытия (скажется восстановление Wall Street после завершения основной сессии в России). В дальнейшем ход торгов определит выход за пределы коридора последних дней 1 290 – 1 310 пунктов по индексу ММВБ. С технической точки зрения созданы предпосылки для прорыва верхней пределы как минимум для закрытия гэпа с движением к 1 320 пунктам, однако будут ли они реализованы с учетом нестабильной конъюнктуры на внешних рынках, остается вопросом. Среднесрочно на рынке пока развивается «медвежий» сценарий.

На рынке рублевого корпоративного долга во вторник не сложилось однозначной ценовой динамики. Несмотря на улучшение обстановки на мировых рынках капитала, выразившееся в сокращении спрэдов к базовым активам, корпоративные бонды испытывали прессинг налоговых платежей. Несмотря на весомую поддержку регулятора уплата акцизов и НДПИ сказалась на ставках денежного рынка. В среду ситуация с рублевой ликвидностью остается комфортной, однако давление может оказать неоднозначная ситуация на внешних рынках. Также влияние на настроения окажет аукцион по размещению ОФЗ.

Российский рынок акций открыл очередную неделю снижением. Покупатели, озадаченные близкой перспективой сворачивания ФРС программы количественного смягчения, остаются пассивными. В то же время растет ком неприятностей, возникших во второй крупнейшей экономике мира. Сохранение на повышенных уровнях ставок денежного рынка в Китае стало подталкивать к пересмотру оценок темпов роста ВВП в этом году, что поддержало энергию продаж на мировых финансовых рынках. Индекс ММВБ, подступивший к минимумам года, не последовал примеру «коллег», понизившись только на 0.66% до 1 290.26 пунктов. Объемы торгов и неудача в попытке возвращения выше психологического уровня в 1 300 пунктов указывают на временную передышку перед новой попыткой продлить понижательный тренд.

Относительно умеренное снижение российского рынка помимо локальной перепроданности объясняется также динамикой ряда его компонентов. Так, акции Новатэка (+4.06%) и Роснефти (+1.91%) продолжили расти в цене благодаря подписанным на ПМЭФ форуме контрактах о поставках СПГ, что открывает путь к либерализации его экспорта. Слабее рынка выглядели акции Сбербанка (обык. -2.86%, прив. -2.24%), ВТБ (-1.71%) Газпрома (-2.16%), Транснефти (-2.56%) и обыкновенных акции Ростелекома (-3.29%). В отраслевом разрезе наиболее уязвимым к продажам оказался горно-металлургический сектор (Micex M&M -0.59%) вследствие неблагоприятной динамики цен на рынке металлов из-за опасений за экономику Поднебесной.

Ставки денежного рынка Китая остаются на повышенных уровнях, причем регулятор, судя по опубликованному заявлению не торопится полностью нормализовать ситуацию. В понедельник ЦБ подал сигнал банкам, чтобы они ограничили спекуляции и сосредоточились на традиционном кредитовании. Народный банк Китая полагает, что недостатка в ликвидности нет, что банкам требуется усилить контроль над ликвидностью и связанными с ней рисками.

Сегодня опасения в замедлении китайской экономики сохраняются. Китайский CSI 300 теряет 5.1% после снижения на 6.3% накануне, основные индикаторы риска также свидетельствуют об отсутствии тяги к риску. Дополнительным источником беспокойств могут стать данные по американской экономике. В 18-00 выйдут данные по продажам новых домов и индекс доверия потребителей, чуть ранее – заказы на товары длительного пользования. Сильный характер опубликованной макростатистики может усилить страхи сворачивания программы QE-3. Вчерашние попытки представителей ФРС Кочерлакоты и Дадли успокоить игроков Wall Street не увенчались успехом.

Российский рынок акций откроется с разрывом вниз порядка 0.4%. Неудачи в закреплении выше 1 300 пунктов по индексу ММВБ и закрытии гэпа от 20 июня с учетом сохранения негативного внешнего фона дают основания полагать, что во вторник игроки на понижение могут развернуть наступление с ориентиром в 1 271 пункт. В роли сопротивлений будут служить уровни в 1 300 и 1 310 пунктов.

Российский рынок корпоративных облигаций в понедельник зафиксировал серьезное понижение ценовых уровней. Существенный рост доходностей спровоцировали значительное повышение базовых ставок и расширение спредов на рынке евробондов, что сказалось на позициях и локального рынка долга. Сегодня помимо внешней конъюнктуры, которая по-прежнему не способствует активизации спроса на риск, давление на котировки бондов окажут налоговые выплаты. Во вторник организации будут перечислять в бюджет платежи по акцизам и НДПИ.