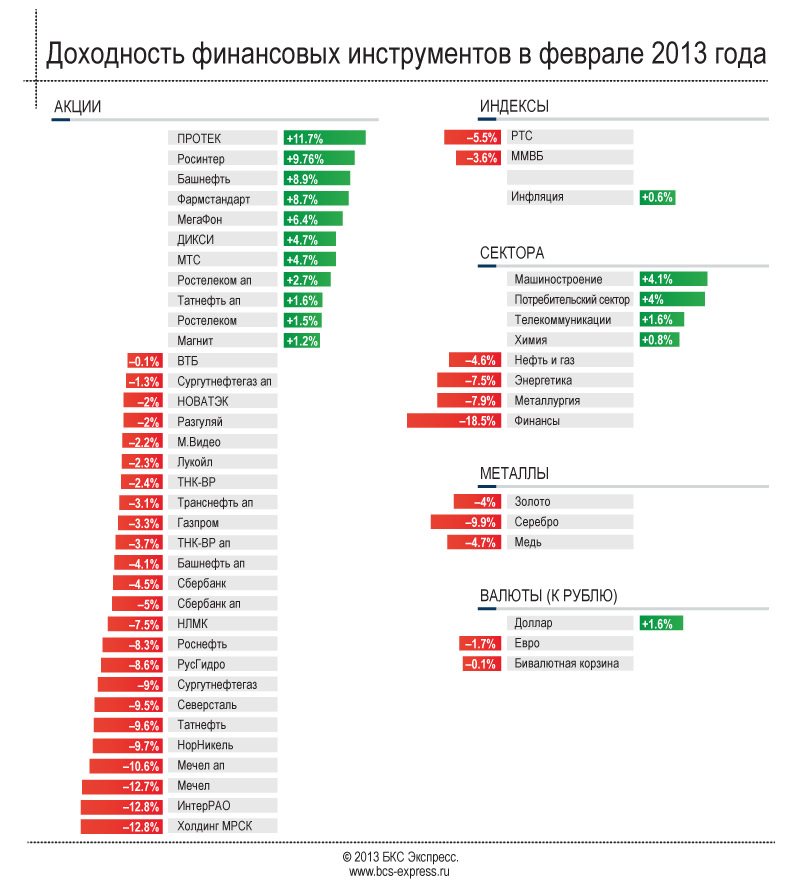

Наши перспективы чем выше, тем радужнее!

Для начала, конечно, хочется похвастаться своим декабрьским прогнозом. Я, конечно, знаю, что вероятность движения по наиболее вероятному, указанному мною сценарию, составляет около 65 %, но чтобы рынок пошел прямо по стрелочке, которая рисуется, как бы это сказать… не то чтобы «от балды», но почти с потолка, лишь указывая вероятное общее направление… Такое я вижу всего второй раз в своих месячных прогнозах. Между тем, в декабре именно так и произошло – вялый рост почти довел индекс до уровня 1500 так, что отличить движение от нарисованной стрелочки почти невозможно:

Сценарий на декабрь и реализация: продолжение движения вверх к средней линии краткосрочного восходящего тренда и к границам статистических сопротивлений краткосрочного нисходящего тренда.

Всех спекулянтов сейчас, конечно, животрепещет вопрос о возможности закрытия новогоднего гэпа вверх, которого так ждали быки, и который таки случился. Не в том, правда, размере, какого некоторым быкам хотелось, но все же вполне достаточного для того, чтобы нервировать медведей, застрявших в праздничный сезон в шортах.

Но я, все же начну с гораздо большего масштаба. А именно, первый месяц нового года интересно смотреть на годовые графики и делать рождественские гадания на кофейных суши (кстати, сейчас святочная неделя, так что вполне можно гадать на судьбу индекса). Не очень я люблю заниматься долгосрочными прогнозами (уж больно они похожи именно на гадания, чем на

похожее на научное прогнозирование). Но, тем не менее, какие-то выводы сделать можно.

Во-первых, размах колебаний индекса ММВБ за 2012 год оказался всего 398 пунктов, что на 225 пунктов (или на 36 %) меньше размаха колебаний 2011 года. Соответственно, можно ожидать, что с вероятностью около 70 % размах колебаний в 2013 году будет больше 400 пунктов. Что дает надежду неторопливым и точным игрокам получить как минимум «аж» 27 % годовых! А если поймать эту амплитуду «аж» два раза, то целых 54 %! Считать потенциальную доходность торговцев «максимум профит систем» не буду, ибо это все равно недостижимая идеальная абстракция. Доходность 80 % трейдеров все равно окажется ниже доходности индекса, ибо это непреложный статистический закон!

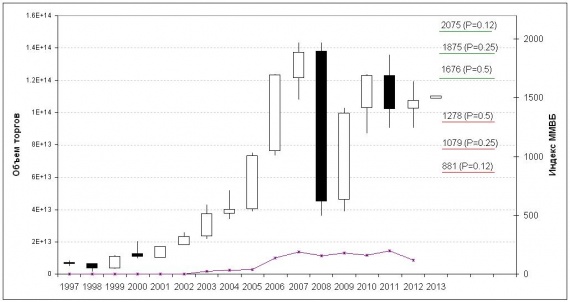

Во-вторых, можно сделать грубую оценку достижимости разных уровней сверху и снизу от текущих цен по методике, описанной мною когда-то в посте «Как на глаз определить лажу аналитика». Эта оценка, в текущей ситуации скорее несколько занижена, но не очень намного и я готов принимать ставки на достижение (или недостижение указанных ниже уровней в 2013 году). Итак, уровни вверху:

вероятность того, что значение индекса ММВБ превысит в 2013 году 1676 равна 0,5

вероятность того, что значение индекса ММВБ превысит в 2013 году 1875 равна 0,25

вероятность того, что значение индекса ММВБ превысит в 2013 году 2075 равна 0,12

Уровни внизу:

вероятность того, что значение индекса ММВБ пренизит в 2013 году 1278 равна 0,5

вероятность того, что значение индекса ММВБ пренизит в 2013 году 1079 равна 0,25

вероятность того, что значение индекса ММВБ пренизит в 2013 году 881 равна 0,12

На годовом графике это выглядит следующим образом:

Еще можно сказать, что вероятность сходить выше хая прошлого года (который был на уровне 1639) существенно больше 0,5, но когда это произойдет – я не знаю. Думаю, что в первой половине года, но это так – наугад.

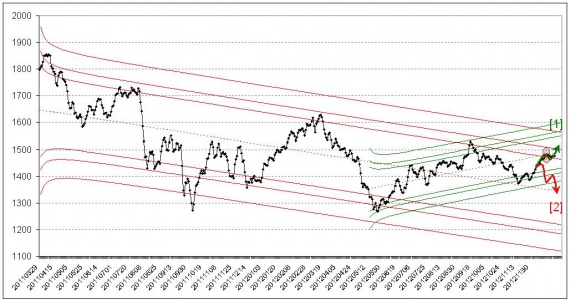

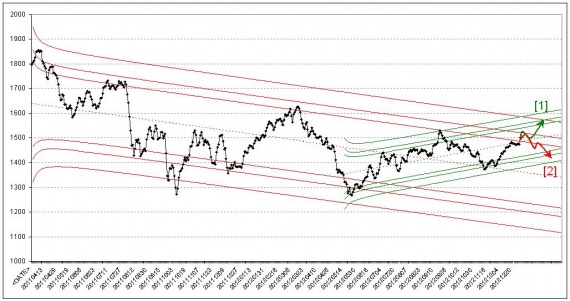

Вернемся, все же к нашим баранам, т.е. к регрессионным моделям. На сегодня картинка выглядит следующим образом:

По-прежнему, основным среднесрочным действующим трендом на текущий момент остается движение, начавшееся в марте 2011 года (красные линии на графике ниже). А основным краткосрочным – восходящий с началом в мае 2012 года. Нахождение индекса в области статистических сопротивлений нисходящего тренда дает медведям возможность надеяться на попытку закрытия новогоднего гэпа, однако дальше все-таки более вероятно небольшое продолжение роста, поскольку индекс не завершил свое движение в рамках восходящего канала и не приблизился к сопротивлениям растущего тренда, которые сейчас расположены в области 1550 – 1600 пунктов. Этот диапазон можно считать условной целью января и при его достижении вполне резонно думать о сокращении лонгов. Соответствующий сценарий, который является наиболее вероятным в январе обозначен зеленой стрелкой [1].

Менее вероятной на сегодня альтернативой является разворот около текущих уровней и попытка ухода в область 1400 – 1450 пунктов, где находятся статистические поддержки восходящего тренда (красная стрелка [2] на рисунке выше).

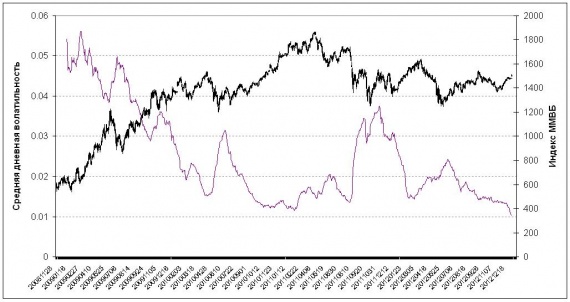

График средней дневной амплитуды колебаний индекса, который является одним из вариантов расчета волатильности рынка (фиолетовая кривая на графике ниже) показывает снижение волатильности до исторических минимумов за последние четыре года, особенно усилившееся в конце декабря. С одной стороны это просто констатация роста, поскольку обычно в периоды роста волатильность снижается. С другой стороны, это вовсе не означает возможности резкого снижения, как бы медведям этого не хотелось. Выходы волатильности из минимума могут происходить и на росте рынка, как это было, например, в конце 2012, начале 2011 года.

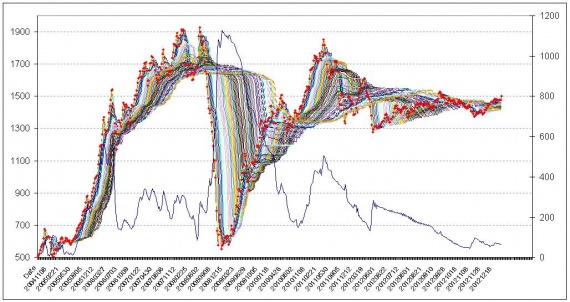

График модернизированной планиметрии так же в пользу быков. Цена находится на верхней границе пучка равновесных цен, а с начала снижения ширины этого пучка он выходит на верхнюю границу уже второй раз. Совершая такие колебания между верхней и нижней границами рынок обычно выбирает возможное направление перед началом роста волатильности. И возможное направление задает положение цены относительно середины пучка. Сейчас это направление – вверх.

Таким образом, краткосрочные настроения сейчас, как и в декабре скорее бычьи. Попытка закрыть новогодний гэп вполне возможна, но играть на ней пока имеет смысл только краткосрочным спекулянтам. Для среднесрочников, типа меня, логичнее соредоточиться на формировании вкусного дивидендного портфеля, который, как обычно, надо «сэлл ин мэй анд го эвэй». Чем я, пожалуй и займусь в ближайших публикациях.

Данный прогноз осуществляется ежемесячно на базе линейных регрессионных моделей и формирует три типа сигналов:

1. Направление среднесрочной/долгосрочной тенденции. Данное направление определяется по наклону средней линии прогноза (на рисунке центральная линия), вокруг которой происходит развитие тенденции.

2. Достижение рынком нижних или верхних доверительных интервалов для линии тенденции. В рамках модели рассчитываются по три линии доверительных интервалов сверху и снизу (соответствующие вероятностям выхода за эти линии 10, 5 и 1 %). Эти линии можно трактовать как линии долгосрочных статистических поддержек и сопротивлений. В случае их достижения следует с наибольшей вероятностью ожидать смены краткосрочной тенденции на противоположную. При достижении нижней зоны следует ожидать разворота вверх, верхней – разворота вниз.

3. Сигнал возможного изменения модели. Такой сигнал формируется когда рынок статистически значимое время проводит за границами доверительных интервалов. Этот сигнал обычно подтверждается сменой характера ценового поведения. В этом случае следует пересмотреть основную модель в пользу альтернативных.

PS. Предупреждение об уровнях! Уровней, указанных в тексте не существует в объективной реальности. Они являются идеальной математической абстракцией и необходимы для структурирования моего сознания в моменты принятия решений.