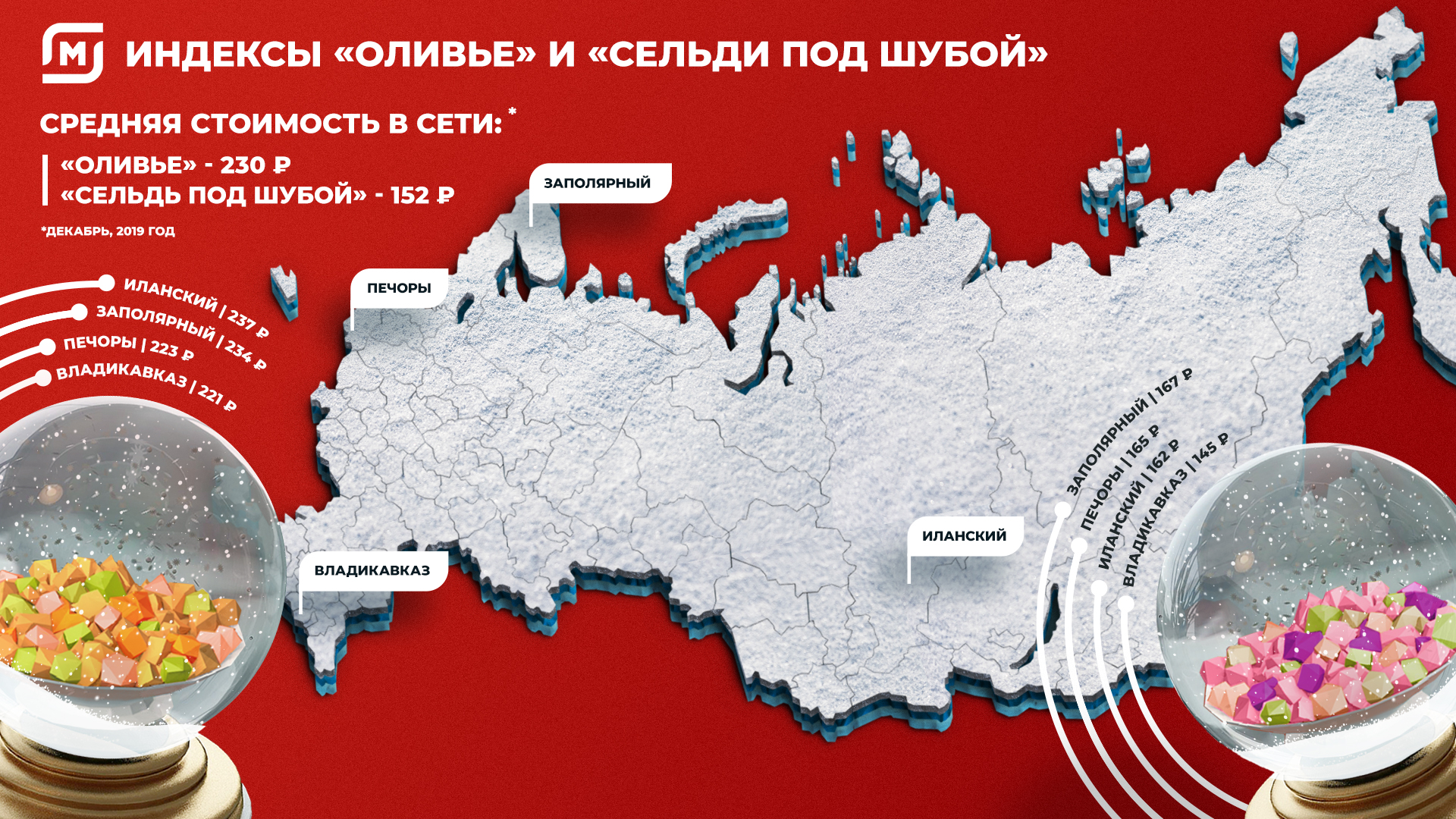

-ЕЦБ объявит решение по процентной ставке в 12:45 GMT

-Индекс PMI в розничном секторе, скорее всего, подтвердит риск дезинфляции

-После неутешительного отчета о занятости за декабрь все внимание будет приковано к заявкам на пособие по безработице

На четверг запланировано много событий в области экономики и монетарной политики. Наиболее важные из них — объявление решения ЕЦБ касательно процентной ставки в 12:45 GMT и пресс-конференция в

13:30 GMT. Чуть раньше будут опубликованы два отчета, которые могут пролить свет на то, что скажут представители центрального банка. Первый из них — это индекс менеджеров по закупкам в розничном секторе Европы за январь. Второй — обновленные данные о новых промышленных заказах в Германии. Во второй половине дня не пропустите самую последнюю информацию о первичных заявках на пособие по безработице в США, чтобы понять, как складывается ситуация на рынке труда.

Индекс PMI в розничном секторе Еврозоны (09:10 GMT): В декабре розничные продажи в Европе неожиданно сократились на 1,6% по сравнению с ноябрем, о чем вчера сообщил Евростат. «Не могу сказать, что дефляция вероятна, но риск такого развития событий стал выше, чем всего два месяца назад, — заявил в интервью каналу BBC Питер Диксон (Peter Dixon) из Commerzbank. — Это усилит давление на ЕЦБ».

Торговый центр Vittorio Emanuele в Милане приветствует посетителей, но цены в Еврозоне снижаются, создавая угрозу дезинфляции. Фото: PJPhoto69 \ Thinkstock

Торговый центр Vittorio Emanuele в Милане приветствует посетителей, но цены в Еврозоне снижаются, создавая угрозу дезинфляции. Фото: PJPhoto69 \ Thinkstock

Последние официальные данные только подтверждают слова Диксона. Что еще хуже, показатели настроений в розничном секторе тоже указывают на спад на протяжении уже нескольких месяцев. Публикуемый сегодня индекс PMI за январь может оказаться полезным и, возможно, поможет ответить на вопрос о том, сохранились ли в начале 2014 года мрачные перспективы розничного потребления, которые доминировали в конце 2013 года. Было бы удивительно получить убедительное доказательство об обратном. Как вы видите из приведенного ниже графика, показатели расходов и настроений в розничном секторе в последнее время углублялись в зону отрицательных значений. Очередной низкий результат индекса PMI усилит аргументы в пользу того, что ЕЦБ должен усовершенствовать денежно-кредитную политику, чтобы замедлить или вообще остановить отрицательную тенденцию, которая развивается в розничном секторе и других областях.

Снижение процентной ставки — один из вариантов, но далеко не единственный. Агентство Reuters изложило несколько возможностей, которыми располагает ЕЦБ. На самом деле, главная трудность состоит не в техническом воплощении более эффективной денежно-кредитной политики, а в выработке дисциплины в действиях, когда еще есть время внести значимые коррективы. Одно ясно: отсутствие каких-либо действий на данном этапе очень рискованно. Некоторые аналитики говорят, что одному центральному банку не под силу решить глубокие структурные проблемы в Европе. Это так, но у ЕЦБ есть возможность предотвратить дальнейшее ухудшение состояния макроэкономики.

Промышленные заказы в Германии (11:00 GMT):

Промышленные заказы в Германии (11:00 GMT): Устойчивость крупнейшей экономики Европы стала важнейшим макроэкономическим фактором, который помог кризису в Еврозоне не превратиться в полноценный спад. К счастью, Германии удается сохранять свое устойчивое положение, но малейшие колебания вызывают беспокойство, так как еврорегион не может позволить, чтобы локомотив роста экономики перестал работать. В связи с этим сегодняшний отчет о промышленных запасах подвергнется тщательному анализу на предмет наличия признаков ослабления.

И есть все основания полагать, что они их найдут. Согласно прогнозу, в декабре новые заказы остались без изменений после существенного прироста в предыдущем месяце на 2,1%. Но на коротких промежутках времени этот индикатор крайне неустойчив, поэтому лучше смотреть на динамику изменения годовых результатов. Здесь тенденция в последнее время обнадеживает: годовой показатель повышался в каждом из последних шести отчетов. Неизменный показатель на месячном уровне позволяет рассчитывать на то, что годовая оценка останется в области выше нуля. В этом случае краткосрочные перспективы Германии улучшатся.

Согласно официальной оценке, озвученной Министерством экономики, «экономика Германии набирает обороты после зимнего ослабления». Тем не менее, Германия по-прежнему уязвима, хотя бы по той причине, что она находится в окружении стран с неутешительными макроэкономическими условиями, хотя убедительных доказательств того, что зараза распространяется, пока нет. И все же, как вчера стало известно, в январе индекс менеджеров по закупкам в секторе услуг Германии зафиксировал самые медленные темпы роста за три месяца. Одного этого, конечно, недостаточно, чтобы начинать беспокоиться, если только сегодняшний результат промышленных заказов не окажется слишком низким.

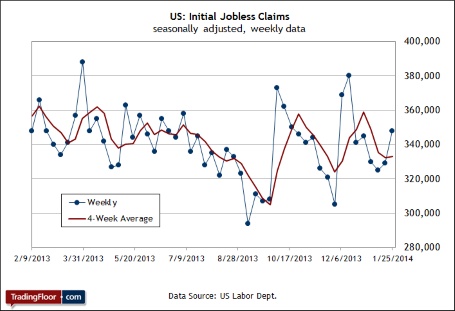

Первичные заявки на пособие по безработице (13:30 GMT):

Первичные заявки на пособие по безработице (13:30 GMT): Виноваты аномальные холода? Именно так оптимисты объясняют недавний скачок новых заявок на пособие по безработице. Говорят, что из-за погодных условий замедлились темпы роста занятости. По оценке ADP, в прошлом месяце занятость выросла на 175 000. Прирост, хотя и не впечатляющий, но достойный. Однако в декабре количество рабочих мест увеличилось на 227 000, поэтому последний результат подрывает теорию о том, что ситуация на рынке труда улучшается. Возможно, публикуемый завтра официальный отчет правительства принесет с собой более благоприятные новости.

Тем временем если виновата действительно погода (а не более глубокие проблемы, которые не исчезнут, когда на небе снова засияет солнце), то разумно предположить, что ситуация кардинальным образом не изменится в отчете за последнюю неделю января. До весны пока еще далеко, но угрюмые аналитики рассчитывают сегодня на потепление и прогнозируют небольшое сокращение количества новых заявок. Это как раз то, что нужно, чтобы возродить надежды после резкого роста заявок за неделю, окончившуюся 25 января. В целом аналитики ожидают, что на прошлой неделе количество заявок упало до 337 000 по сравнению с предыдущим показателем 348 000 (скорректированный с учетом сезонных факторов).

Если результат окажется еще ниже, то это уменьшит обеспокоенность по поводу того, что в ближайшие месяцы экономику США могут ждать трудные времена. Тем не менее, улучшение показателя не исключает вероятности того, что индикатор заявок может стабилизироваться в нейтральном диапазоне 300-350 тысяч. Если так и будет, не означает ли это, что большая часть пути по восстановлению рынком труда уже пройдена? И здесь положительный потенциал снова оказывается во власти погодных перипетий.

Для ответа на этот вопрос потребуется время. Между тем опубликованные пока в этом году экономические данные носят смешанный характер, поэтому терпения игроков на слабый отчет о заявках может не хватить. Согласно большинству прогнозов, это маловероятно, но, тем не менее, сегодняшний отчет (каким бы неустойчивым он ни был) может оказать неожиданно сильное влияние, если участники рынка будут разочарованы.

Материал предоставлен

Trading Floor