Начало недели не оставило оптимистам никаких шансов. Вышедшие утром неутешительные данные из Китая окончательно выбили почву из-под ног «быков». Только во второй половине дня, после того, как индекс ММВБ опустился минимума осени прошлого года (1 360 п.), покупателям удалось выровнять ситуацию. Закрытие состоялось немногим ниже этого рубежа, потери составили 1.89%. Объемы торгов увеличились.

Не оправдавшие прогнозов макроэкономические данные в Китае привели к переоценке глобального спроса на сырье, что сказалось на устойчивости акций ресурсных секторов рынка. Нефтегазовый сектор ужался на 1.58%, горно-металлургический сразу на 3.51%. Акции ГМК Норильский никель подешевели на 3.47%, отразив, в том числе корректировку учтенных в цене более оптимистичных ожиданий в отношении отчетности за I квартал по международным стандартам. Свои финансовые результаты представила также компания Мечел (за отчетный период компания зафиксировала убыток в 1.7 млрд. долл. так же как и у ГМК списания статей). Новости о подписании договора на поставку почти 1 млн. т коксующего угля китайской Baosteel Resources не стала неожиданностью для игроков, обыкновенные акции подешевели на 4.47%.

В нефтегазовом секторе заслуживает внимание новость о повышении агентством S&P рейтинга Лукойла до уровня «ВВВ» (такой же он и у России), что однако не привело к бурной радости участников рынка. Бумаги Роснефти (-0.72%) избежали серьезных продаж после подведения итогов выборов в Венесуэле, где с небольшим преимуществом одержал победу преемник Уго Чавеса Николас Мадуро. Устойчивыми выглядели акции Газпрома (-0.59%). Лидером дня стала его «дочка», Газпром нефть (+0.84%), после того как совет директоров в отличие от материнской компании предложил увеличить дивиденды до 9.3 руб. на акцию, что составит четверть от консолидированной чистой прибыли по МСФО.

Потери энергетического сектора составили 2.96%, основной вклад внесли продолжающие пикировать бумаги ФСК ЕЭС (-4.28%) и Холдинга МРСК (-6.55%). Слабым выглядел финансовый сектор, интерес к которому не вернула хорошая отчетность от Citi. Акции Сбербанка (обык. -2.79%, прив. -2.72%) уже не поддерживают ожидания дивидендов за прошлый год. Акции ВТБ подешевели на 3.32% после откровений его главы Андрея Костина о планах допэмиссии акций. Из его слов следует, что размещение будет носить «клубный характер», при том, что основные якорные инвесторы, среди которых не только суверенный фонд Катара, хотят получить дисконт за «сговорчивость». Также в понедельник банк опубликовал отчетность по РСБУ, которая свидетельствовала о возвращении чистой прибыли на положительную территорию по итогам трех месяцев текущего года.

Приближение цен на нефть к психологическому уровню в $100 по сорту brent в сочетании с «революцией сознания» большинства инвесторов, пересматривающих свою оценку соответствия сложившихся котировок с показателями из реального сектора экономики, заставляет сохранять пессимистичный взгляд на дальнейшее развитие ситуации. Уверенное прохождение уровня в 1 360 пунктов по индексу ММВБ наряду с ожиданием продления серии разочаровывающих макроэкономических данных указывает на то, что текущими уровнями снижение рынка может не ограничиться. Следующей консервативной целью является психологический уровень в 1 300 пунктов. (потенциал снижения немногим более 4% от закрытия понедельника). При этом вполне можно допускать снижение и до 1 240-1 250 пунктов.

Во вторник станет понятно насколько обоснованы подобные предположения. После нейтрально-негативного открытия не исключен ретест 1 360 пунктов, подтверждение которого в качестве сопротивления укажет на неслучайный характер вчерашнего пробоя этого важного уровня. В свою очередь возвращение выше этого уровня может вывести «быков» из нокдауна и привести к формированию технического отскока. Поддержка расположена на 1 350 пунктах. Кроме локальной перепроданности «быкам» пока не на что ориентироваться. После теракта в Бостоне и понижения агентством Moody’s прогноза по рейтингу Китая «позитивного» до «стабильного» новостной поток продолжает играть против них.

Рынок рублевого корпоративного долга в понедельник справился с уплатой страховых взносов и авансов по акцизам. В отличие от рынка акций котировки корпоративных бондов сохранили устойчивость на фоне резкого ухудшения конъюнктуры на внешних рынках, которое повлекло за собой существенное снижение курса рубля. В большинстве выпусков отрицательные переоценки носили символический характер. Сегодня из-за ослабления аппетитов к риску подобный расклад сил, вероятно, сохранится. Продажи умерят высокие лимиты аукционов прямого РЕПО Банка России.

В среду российский рынок акций не сумел воспользоваться представившимся шансом продлить положительную динамику. После открытия с гэпом вверх покупки не последовали широким фронтом. Несмотря на поддержку западных рынков, котировки половины наиболее ликвидных бумаг в конечном итоге ушли на отрицательную территорию. Отражением подобного расклада сил стало нулевое изменение индекса ММВБ по итогам дня. Объемы торгов увеличились, что для «быков» служит негативным сигналом. Насторожить также должно то, что фьючерс на индекс РТС в рамках вечерней сессии прибавил только 0.22% (141 260 п.), при снижении фьючерса на доллар/рубль на 0.78% на фоне «ралли» Wall Street!

В энергетическом секторе частично восстановились в стоимости акции Холдинга МРСК (+1.81%), в то время как котировки акций ФСК ЕЭС (-1.56%) продолжили обновлять минимумы. Продолжился праздник у металлургов (Micex M&M +2.91%), прибавили в цене даже бумаги Распадской (+1.88%). Фактором оживления спроса помимо серьезной перепроданности служит глобальная переоценка сектора после отчета Alcoa. Дополнительным фактором выступило смягчение опасений в ужесточении монетарной политики в Китае. Лидером дня в отрасли и по рынку в целом стали бумаги Мечела (+7.33%). В ленты информагентств поступили новости о планах продажи блокирующего пакета горнодобывающей «дочки» китайской Baosteel Group и привлечении 40 млрд. руб. на льготных условиях. Это позволит компании рефинансировать краткосрочную задолженность, тем самым исключить потенциальные риски банкротства. Акции самого госбанка ВТБ чувствовали себя неважно – итог минус 1.49%. Результат разительно отличается от результата акций Сбербанка (обык. +0.85%, прив. +0.07%), поддержку которым оказало приближение даты закрытия реестра для получения дивидендов.

Нефтегазовый сектор (Micex O&G -0.35%) демонстрировал слабость на фоне неуверенного восстановления цен на черное золото. Лучше оппонентов выглядели бумаги Сургутнефтегаза (обык. +0.65%, прив. +0.29%) на заявлениях гендиректора Владимира Богданова о наличии резервов поддержания добычи нефти на уровне в 61-62 млн. т. до 2030 г. Также глава компании пообещал инвесторам отсутствие сюрпризов в готовящейся отчетности по МСФО. Неплохо смотрелись также бумаги Роснефти (+0.48%) после волны ощутимого понижения. Котировки акций Газпрома (-0.68%) оказались на грани прорыва своих многолетних минимумов. Реализация негативного сценария приведет к новому раунду распродаж и подорвет устойчивость рынка в целом.

Российский фондовый рынок продолжает испытывать дефицит средств — глобальные инвесторы не жалуют emerging market. Интересом пользуются только ОФЗ, в то время как более рискованные активы не привлекают достаточного интереса. Индекс ММВБ вчера вновь безуспешно попытался пройти сопротивление в 1 430 пунктов. Сегодня может быть дать еще один такой шанс (и далеко не факт), который может оказаться последним. Открытие произойдет чуть выше уровней закрытия предыдущего дня благодаря продолжению ралли на фондовом рынке США с обновлением исторических максимумов. Риски «внезапной коррекции» вчера усилились после того, как были оставлены без внимания нелицеприятные факты Еврокомиссии в отношении положения дел в странах периферии, а также протоколы к последнему заседанию ФРС. В соответствии с материалами текущие масштабы количественного смягчения могут сохраниться до середины года. В дальнейшем потребуется корректировка в случае улучшения ситуации на рынке труда. Последние разочаровывающие данные по количеству новых рабочих мест не повлияли на умеренно-оптимистичный настрой представителей ФРС, в то время как рынок, похоже, посчитал их гарантией, что поток ликвидности будет продолжен.

На рынке рублевого корпоративного долга в среду сохранились оптимистичные настроения. Аукционы по размещению ОФЗ 26210 и 26212 вкупе с заметным укреплением рубля стали подтверждением возвращения интереса к рублевым облигациям со стороны нерезидентов. Продолжают влиять на настроения ожидания смягчения денежно-кредитной политики Банком России. Сегодня на фоне заметного снижения уровня рублевой ликвидности стоит ожидать разнонаправленной ценовой динамики.

Вторник для российского рынка акций сложился не в пример лучше предыдущего дня. Благодаря оптимистичному старту сезона корпоративной отчетности в США технический отскок оказался более «живуч». Индекс ММВБ на ощутимых объемах поднялся на 1.2% до 1 425.49 п. Фьючерс на индекс РТС в рамках вечерней сессии подрос на 0.73% до 140 760 п., хотя стоит заметить, что в основном за счет укрепления рубля.

Вчера был «день металлургов». Сектор наконец-то почувствовал глоток свежего воздуха после того, как потребительская инфляция в КНР оказалась ниже прогнозов, что смягчило риски ужесточения монетарной политики и тем самым повысило вероятность поддержания спроса на сырье Китаем. Также восстановлению позиций способствовал хороший отчет Alcoa, который способствовал переоценке представителей сектора в глобальном масштабе. В России акции НЛМК подорожали на 4.17%, ГМК Норильский никель – на 2.73%, Северстали – на 2.26%. Продажи продолжили превалировать только в бумагах Распадской (-2.07%). Сохранились распродажи также в бумагах ФСК ЕЭС (-3.8%) и Холдинга МРСК (-4.01%) вопреки высокой оценке акций для объединения в Российские сети, котировки обновили многолетние минимумы. Устойчивый интерес покупателей остался в финансовом секторе – ВТБ (+2.34%) как наиболее «пострадавшей» «фишке» в последнее время, Сбербанк (обык. +2.02%, прив. +1.11%) — в преддверии закрытия реестра для получения дивидендов.

В нефтегазовом секторе более сильные позиции были у Новатэка (+1.47%), Татнефти (+1.19%) (восстановление после разочаровывающих итогов 2012 года по МСФО) и Лукойла (+2.14). Глава компании Вагит Алекперов сообщил, что в этом году без учета недавно приобретенной Самара-Нафта ожидается рост добычи нефти на 1.5%, также рассматриваются варианты покупок активов в Западной Сибири, что закрепит тренд на стабилизацию операционных показателей. Немного отстал от лидирующей группы Газпром (+1.09%), котировки которого вернулись выше психологической планки в 130 рублей. Глава газового монополиста Алексей Миллер отметил сохраняющиеся шансы выполнения плана на экспорт газа в случае сохранения текущих тенденций.

Полученный гандикап на открытии после реакции мировых рынков на благоприятный отчет Alcoa был сохранен по итогам торгов. Индекс ММВБ выдержал напор продавцов в середине дня, вернувшись к концу основной сессии к внутридневным максимумам на подступах к уровню сопротивления в 1 430 п. Сегодня утром этот рубеж будет для оптимистов ориентиром. После нейтрального открытия не стоит исключать попыток продолжить отскок. Некоторую неуверенность будет придавать отрицательная динамика фьючерсов на американские индексы и приостановка роста нефтяных цен после того, как вышли неоднозначные данные по внешней торговле Китая (темпы роста импорт значительно превысили ожидания аналитиков, в то время как темпы роста экспорта им не соответствовали). Также сдерживать покупателей будут опасения в развороте американских фондовых индексов после очередного обновления ими рекордов. В целом, однако, техническая картина указывает на неплохие шансы для перехвата инициативы «быкам», другое дело воспользуются ли ими они в полной мере.

На рынке рублевого корпоративного долга во вторник сохранилась положительная ценовая динамика. Основным фактором положительных переоценок остаются ожидания скорого смягчения денежно-кредитной политики. Свою лепту внесло улучшение ситуации с рублевой ликвидностью, хотя повышенный спрос на аукционе РЕПО привел к повышению ставок на денежном рынке. Рубль на фоне повышения цен на нефть сохранил за собой восстановленные позиции, что также придало уверенности котировкам на долговом рынке. Сегодня все предпосылки для сохранения позитивной динамики остаются в силе. Индикатором текущих настроений станет аукцион по размещению ОФЗ 26210 и 26212.

Подробнее о том, что происходит на рынке ценных бумаг, читайте здесь:http://eu-invest.ru/reviews/10/2013/04/554/

Отсутствие иллюзий в отношении характера отчета по американскому рынку труда привело к сползанию российского рынка акций к минимуму с начала года. Восстановление американского рынка акций уберегло индекс ММВБ от теста экстремума. По итогам дня индикатор на хороших объемах просел на 0.71% до 1 416.69 п. Индекс РТС в рамках вечерней сессии подскочил на 0.89% до 138 300 п., в том числе благодаря поддержке со стороны валютного рынка, в то время как результаты дневной сессии остались за пессимистами.

Неутешительная динамика российского рынка акций с февраля, получившая продолжение в пятницу, помимо тесной взаимосвязи с Кипром и снижением цен на нефть также объясняется и отдельными рыночными историями. Нашумевшие примеры кощунственного отношения к миноритариям дополняются и отсутствием понятных и стабильных «правил игры» в энергетической отрасли, отчего в некоторых случаях отдельные бумаги на текущий момент котируются на уровнях кризисного 2008 года. Вполне возможно, что часть фондовых потоков из страны (согласно данным EPFR за последнюю неделю отток средств составил $68 млн.) базируются на продажах в этих бумагах (в пятницу сектор энергетики ослаб в среднем на 1.68%). Еще одна компания, в акциях которой сильны западные продажи, Газпром, в минувший торговый день смотрелась относительно устойчиво, что объясняется тестированием котировками «круглой» отметки в 130 рублей.

Противоположное отношение у нерезидентов сложилось к лидеру ритейла, Магниту. Инвесторам нравится стратегия компания (в пятницу топ-менеджмент озвучил планы по открытию более 10 300 магазинов в ближайшие пять лет), реализация которой позволяет планомерно наращивать долю на растущем потребительском рынке. В пятницу помимо релиза нового пятилетнего плана развития был также закрыт реестр для получения дивидендов (ожидаются 55.02 рубля на акцию), что приблизило капитализацию компании к рекордным значениям. Начинает меняться инвестиционная привлекательность акций Сургутнефтегаза (обык. +0.72%, прив. +0.49%), где после паузы продолжился рост на ожиданиях публикации отчетности по МСФО и увеличения числа покрывающих компанию фондовых аналитиков и как следствие следующих за их мнением инвесторов.

Среди других позитивных итогов дня – рост стоимости акций Уралкалия (+0.53%) и Новатэка (+0.07%). Другие наиболее ликвидные бумаги подешевели, причем индекс компаний с высокой капитализации Micex LC опередил в этом отношении своих оппонентов Micex LC и Micex MC. Так, котировки акций Роснефти понизились на 2.57%, Лукойла – на 1.63%, Сбербанка прив. -1.56% (обык. только на 0.67%). В пятницу крупнейший банк представил отчетность по РСБУ за март, которые подтвердили его прочные позиции в отрасли.

Ожидаемые в пятницу ключевые данные по американскому рынку труда носили противоречивый характер. Число созданных рабочих мест ожидаемо оказалось ниже прогнозов – только 88 тыс. при ожиданиях 190 тыс. Однако за предыдущих два месяца рабочих мест было создано на 53 тыс. больше ранее представленных цифр, к тому же понизился уровень безработицы на 0.1% до 7.6%, правда за счет сокращения показателя рабочей силы. В это же время был представлен отчет по внешней торговле, который вопреки прогнозам зафиксировал сокращение дефицита, что должно привести к положительной переоценке темпов роста ВВП в I квартале. После эмоциональных продаж в дальнейшем ситуация на мировых финансовых рынках стабилизировалась, настрой на сокращение рисков стал постепенно спадать. Утром в понедельник складывается противоречивая ситуация, однако российский фондовый рынок может попытать удачи и продлить технический отскок вверх. Сопротивление расположено на 1 430 пунктов по индексу ММВБ, поддержка – — 1 417 пунктов. После закрытия торгов в США стартует новый сезон квартальной отчетности, свои результаты представит Alcoa.

На рынке рублевого корпоративного долга превалировали положительные переоценки. Резкое снижение ставок на денежном рынке оказало поддержку котировкам бондов, что позволило компенсировать дальнейшее ослабление национальной валюты и не самые радужные настроения на финансовых рынках. Сегодня ситуация может не претерпеть значительных изменений. Банк России сегодня проведет два аукциона РЕПО на один день и на год, где предложит 150 и 500 млрд. руб. соответственно, что снабдит банки дополнительной ликвидностью и обеспечит стабильность ставок денежного рынка и локальный долговой рынок.

Подробнее о том, что происходит на рынке ценных бумаг, читайте здесь:http://www.eu-invest.ru/reviews/10/

Среда сделала позиции фондовых «быков» на российском фондовом рынке еще более незавидными. После изнурительной консолидации в течение дня в рамках вечерней сессии накопленная энергия нашла выход за счет широкомасштабного отступления покупателей. В итоге с учетом этого понижения к концу дня индекс ММВБ просел на 0.54% до 1 420.96 п., индекс РТС — на 1.4% до 1 416 п., чему способствовало активное ослабление рубля по отношению к доллару. Увеличившиеся объемы торгов и закрытие вблизи минимумов сулят неприятности для «быков» по крайней мере, до конца этой недели.

В первую очередь это касается, пожалуй, акций энергетиков и металлургов, где держатели акций уже, по всей видимости, начали один за другим капитулировать (объемы торгов заметно увеличились). Так, капитализация Распадской уменьшилась на 6.18%, Холдинга МРСК, Северстали, ФСК ЕЭС, Мечела более чем на 4%. Выдающиеся результаты, но уже без кавычек, причем на хороших объемах продемонстрировали акции Сургутнефтегаза (обык. +4.27%, прив. +3.22%), Долгосрочные инвесторы ждали-ждали и, наконец-таки, дождались обещания скорой — спустя 11 лет — публикации отчетности по МСФО. Это переводит компанию в формат разряд «инвестиционно-понятных» и может поспособствовать снижению «вечного дисконта» к аналогам.

В другой относительно «дешевой» компании среди топовых, Газпром, продажи приостановились после достижения котировками «круглых» 130 рублей. Информация о строительстве новой ветки Ямал-Европа может повлиять на ход сегодняшних торгов. Диверсификация поставок и укрощение «строптивой» Украины это в какой-то степени правильно, однако акционерам может меньше достаться в качестве дивидендов из-за новой масштабной стройки. Также стоит отметить высказанную позицию Минэкономразвития о желании приватизировать Ростелеком (обык. -0.13%, прив. -1.45%) уже в этом году (ранее фигурировало расплывчатое до 2017 года), что помогло обыкновенным акциям выглядеть лучше рынка, но не помогло «префам» компании. Лучше рынка выглядел Сбербанк – обыкновенные и привилегированные акции подорожали на 0.32-0.34%. Акции ВТБ подешевели на 1.7%. Глава банка Андрей Костин не исключил, что потери от кипрского «спасения» кипрской «дочки» могут и вовсе оказаться нулевыми, однако точных цифр в силу отсутствия полной информации не озвучил.

В целом по рынку опять «испортили жизнь» штаты, причем вновь в концовке торгов. Если, не оправдавшие ожиданий данные по количеству рабочих мест в частном секторе ADP только подточили устойчивость, то разочаровывающий индекс ISM в сфере услуг добавил недостающей критической массы продажам. Надежды на новые смягчающие меры (Банк Японии) или на их намеки (ЕЦБ, Банк Англии) были вмиг позабыты, в котировках стал закладываться сценарий слабых данных по американскому рынку труда. Сегодня после негативного старта можно ожидать попыток снять перепроданность, которые могут быть пресечены на подступах к 1425 пунктов по индексу ММВБ. Ориентиром будет служить уровень в 1 407 пунктов. Выход американских данных и пресс-конференция главы ЕЦБ Марио Драги добавят динамизма торгам.

На рынке рублевого корпоративного долга в четверг котировки продолжили рост, ведомые высоким уровнем свободной рублевой ликвидности. Слабость рубля и ослабление аппетитов к риску продолжили оказывать минимальное воздействие на ход торгов. Внимание было сосредоточено на комментариях главы ЦБ Сергея Игнатьева, который укрепил надежду на приближение момента более значимого смягчения денежно-кредитной политики, чем то, которое состоялось во вторник. Сегодня из-за ослабления аппетитов к риску и снижения объема рублевой ликвидности можно ожидать выравнивания положительных и отрицательных переоценок.

Злую шутку сыграла с оптимистами российского фондового рынка слабая статистика из США, вышедшая 1 апреля. Фондовые индикаторы, выбравшиеся к середине дня на положительную территорию, к концу торгов растеряли весь прирост от внутридневных минимумов. В итоге индекс РТС лишился почти 1%, опустившись к 1 445.57 п., индекс ММВБ вернулся к 1 428.47 п., зафиксировав понижение в 0.7%. Из-за отсутствия активности на европейских площадках торговля начала набирать обороты лишь после открытия Wall Street, хотя эмоции зашкалили еще раньше.

Кончился праздник на улице энергетиков и металлургов. После восстановления позиций в пятницу инвесторы продолжили сокращать долю неугодных им секторов: Micex M&M -1.26%, Micex PWR -1.35%. Бумагам Русгидро в качестве дополнительного «грузила» выступила отчетность по МСФО за 2012 год. Прошлый год гидроэнергетическая компания закончила с убытком в частности из-за «увлечения» энергосбытами. Среди других корпоративных событий – покупка Лукойлом Самара-Нафты за 2.05 млрд. долл. с добычей нефти в 2.5 млн. т нефти в год и запасами на 37 лет. Акции крупнейшей частной нефтяной компании (-1.18%) оказались ближе к южному полюсу распределения результатов, сказалась как относительная сила в предыдущие дни, так и возможно, переплата за перспективный актив.

Нефтегазовые «фишки» в понедельник торговались разнонаправленно. Победные реляции главы Газпрома (-0.92%) о «газовом буме» поставок в Европу (по данным ЦДУ ТЭК экспорт оказался на 63% выше значения предыдущего года) не смогли удержать акции монополиста от погружения в негативную зону. По-иному сложился день для держателей акций Новатэка (+0.72%) и Сургутнефтегаза (обык. +0.36%, прив. +0.58%). В последних сказывалось приближение даты «отсечек» для попадания в «лист ожидания» получения дивидендов. Не стоит забывать про финансовый сектор, который, несмотря на дополнительные «сюрпризы» для вкладчиков незастрахованных депозитов крупнейших кипрских банков (до 80% средств могут быть обменяны на «фантики» банков), держался довольно неплохо – акции ВТБ подешевели только на 0.4%, курс акций Сбербанка (обык. и прив. -0.85%) двигался вровень с рынком.

Весеннее настроение участникам российского рынка акций подпортила статистика из США. Индекс производственной активности слишком сильно разошелся с прогнозами экономистов, что стало спусковым крючком для продаж на Wall Street после завершения более чем успешного I квартала. Европейские неурядицы в понедельник не сильно сказывались на настроениях. К тому же поддержку оказало опровержение ухода в отставку президента Италии, что могло бы только усилить политическую неопределенность. К игре мускулами КНДР также большинство было готово. В итоге все попытки «быков» продлить технический рост к концу дня пошли насмарку, индекс ММВБ пробил минимум пятницы, нацелившись на минимумы прошлой недели.

Инициатива теперь на стороне «медведей», степень их «удали» определит: как в апреле и далее будут развиваться события на российском фондовом рынке. Сегодняшние торги начнутся с отскока ко вчерашнему падению после открытия с разрывом вверх порядка 0.1%. Сценарий торгов будет зависеть от возможности/невозможности преодоления зоны сопротивлений на 1 432-1 435 пунктов по индексу ММВБ. Днем стоит обратить на публикацию данных о безработице в еврозоне в 13-00 и производственным заказам в США в 18-00.

На рынке рублевого корпоративного долга в понедельник наблюдалась разнонаправленная динамика. Слабость рубля и подавленные аппетиты к риску были компенсированы фактором ликвидности. Несмотря на приток бюджетных средств и довольно высокие лимиты операций РЕПО ставки денежного рынка обновили локальные максимумы. Сегодня ключевым событием станет заседание совета директоров ЦБ. В случае смягчения денежно-кредитной политики на долговом рынке можно ожидать всплеска положительных переоценок.

Подробнее о том, что происходит на рынке ценных бумаг, читайте здесь:http://eu-invest.ru/reviews/10/2013/04/

В пятницу, когда верующие США и Европы готовились к католической пасхе, российский фондовый рынок консолидировался на достигнутых уровнях. В отсутствие внешних ориентиров технический рост продолжился по инерции, индексы РТС и ММВБ подросли на 0.37% и 0.31% к 1 460.04 п. и 1 438.57 п. соответственно.

Большую готовность к росту продемонстрировали самые слабые секторы российского рынка акций – энергетический и металлургический, соответствующие индексы которых 0.91% и 0.22%. Результат последнего смазала негативная динамика акций Распадской (-2.19%), поводом для которой стали неутешительные финансовые итоги за 2012 год по стандартам МСФО. Слабее рынка смотрелись акции банков: ВТБ (-0.1%), Сбербанк (обык. +0.26%, прив. +0.01%). В последних трудно было рассчитывать на что-то существенное после той «прыти», которую продемонстрировали котировки днем ранее после публикации отчетности по МСФО за прошлый год и позитивных комментариев на конференции для инвесторов. Тенденция предыдущего дня между тем получила развитие в акциях Ростелекома (обык. -0.39%, прив. -1.51%), хотя смена вектора котировок может объясняться не столько реакцией на слабую отчетность по МСФО за 2012 год, а ростом премии из-за «недружелюбного отношения» к миноритариям. Совет директоров несколькими днями ранее огласил цены, по которым будут выкупаться акции у несогласных с реорганизацией компании, которые значительно отличались от того, на что рассчитывал рынок.

Этот и подобные случаи (свежий пример история с ТНК-BP) корпоративного управления со знаком минус вместе с тревогой из-за высокой «кипрозависимостью» российской экономики привели к самому существенному недельном оттоку средств нерезидентов. Согласно данным EPFR, за последнюю отчетную неделю из российских бумаг ушло $235 млн. (максимум с сентября 2011 года).

После западных продаж и на фоне сохраняющейся неопределенности желающих агрессивно покупать на столь привлекательных уровнях на российском фондовом рынке пока не находится. В пятницу, участники торгов практически не отреагировали на довольно неплохие макроэкономические данные по личным доходам/расходам и настроениям потребителей, которые закладывают основу для улучшения ВВП США в I квартале. Вполне возможно нерешительность стала следствием предчувствия негативного старта торгов на Wall Street после завершения очередного квартала обновлением на малых объемах исторического рекорда. Поводов для снятия технической перекупленности накопилось вполне достаточно – это и появление «жертвы» спасения Кипра, Словении, и политическая неопределенность в Италии, где вполне, вероятно, будут назначены новые выборы, и добавившиеся на выходных трения между США и КНДР.

В понедельник большинство инвесторов действительно психологически готово к фиксации прибыли, что проявляется в динамике индикаторов отношения к риску. Открытие российского рынка акций в подобных условиях произойдет с разрывом вниз порядка 0.2%. Поддержкой выступит минимум предыдущего дня – на 1 432 пунктах по индексу ММВБ. Закрепление ниже этого рубежа станет сигналом неготовности закрывать утренний гэп и укажет на высокую вероятность возвращения к 1 415 — 1 425 пунктам. В целом можно предполагать завершение технического отскока, характер понижательной динамики укажет на перспективы сохранения среднесрочного тренда вниз.

На рынке рублевого корпоративного долга в пятницу наблюдалась боковая динамика при возросшей активности участников рынка. Неплохое состояние рублевой ликвидности не принесло заметный вклад в курсообразование из-за слабости рубля и высоких ставок на денежном рынке после завершения налогового периода. Сегодня фактор ликвидности может сыграть большую роль (увеличился суммарный объем на депозитах и корсчетах, ЦБ не стал урезать лимиты аукционов РЕПО), что может привести к преобладанию положительных переоценок.

В четверг российскому рынку акций удалось продлить технический отскок. Индекс РТС прибавил 0.6%, завершив основную сессию на 1 454.72 п., индекс ММВБ увеличился на 0.67% до 1 434.18 п. Объемы торгов возросли.

Повышенный интерес наблюдался в бумагах Магнита (+7.14%), котировки которых одним махом ликвидировали все недельные потери. Ранее совет-директоров компании утвердил дивиденды в размере 55.02 руб. на акцию (31% от чистой прибыли, несмотря на значительную программу капвложений), что стало ключевым фактором восстановления капитализации после стабилизации обстановки на рынке.

Жажда высоких дивидендов была относительно небольшой в бумагах Сургутнефтегаза (обык. +0.59%, прив. +0.97%), поскольку темпы роста удорожания акций компании двигались в целом вровень с рынком. Компания представила финансовые результаты за 2012 год по стандартам РСБУ (чистая прибыль составила 160.94 млрд. руб.), которые оказались лучше рыночных ожиданий. Напротив, из-за уступок партнерам по приобретению газа в Европе хуже консенсус-прогнозов оказалась отчетность Газпрома по РСБУ (чистая прибыль сократилась на 37% до 556.34 млрд. руб.), что скорректировало ожидания в отношении дивидендов и вылилось в вал продаж, опустивших котировки акций компании (-2.34%) практически до минимальных отметок года. Позитивный отклик на корпоративные новости продемонстрировали бумаги Сбербанка (обык. +1.79%. прив. +3.74%), отреагировав на благоприятную отчетность по МСФО за 2012 год (чистая прибыль выросло на 10.1% до 347.9 млрд. руб.) и итоги телефонной конференции с инвесторами. Так, топ-менеджмент заявил о сохранении своих прогнозов по темпам роста кредитования и чистой процентной маржи, несмотря на не совсем бодрый старт года и снижения процентных ставок по кредитам для юридических лиц. Также в четверг была опубликована отчетность Ростелекомом по МСФО за 2012 год, неоднозначный характер которой привел к фиксации прибыли после роста на оглашении цены выкупа акций у миноритариев, не согласных с реорганизацией.

В четверг индекс ММВБ подтвердил разворотный характер свечки по итогам среды, для дальнейшего продвижения нужно проходить зону сопротивлений на 1 440-1 445 пунктах и/или ждать отката, который позволит понять, было ли сформировано дно. С точки зрения новостного потока для «быков» не все радужно. В то время как на западных рынках в большинстве своем отмечают страстную пятницу, в Италии попытки сформировать коалиционное правительство потерпели неудачу, что приведет к новым выборам и повысит шансы противников г-на Берсани и политики «технического правительства» г-на Монти. Стоит отметить также то, что состоявшийся вчера подъем индекса S&P 500 до нового исторического максимума проходил на крайне низких объемах. Вчера были проигнорированы не оправдавшие прогнозов окончательные данные по ВВП за IV квартал и настораживающие данные индекса Chicago PMI. С учетом вышесказанного после открытия с разрывом вверх порядка 0.1% и неагрессивных покупок в дальнейшем может возобладать фиксация прибыли.

На рынке рублевого корпоративного долга в четверг сохранилась разнонаправленная ценовая динамика. Уплата налога на прибыль не оказала повышательного давления на денежный рынок, чему способствовало расширение лимита однодневного РЕПО ЦБ. Сегодня регулятор его сократил, что может поддержать высокими ставки на денежном рынке. Принимая во внимание, динамику внутреннего валютного рынка, котировки локальных корпоративных облигаций, невзирая на позитивное влияние внешнего фона сегодня, могут не продемонстрировать единой динамики.

В среду российский фондовый рынок нашел в себе решимость прервать серию понижений, что скорее объясняется техническими факторами, нежели появлением убедительных причин для пересмотра к нему отношения со стороны крупных участников рынка. После обновления годовых минимумов фондовые индикаторы завершили день на положительной территории. Индекс РТС из-за укрепления доллара довольствовался приростом в 0.04% (на закрытии – 1 446.04 п.), индекс ММВБ прибавил 0.6% до 1 425 п. Объемы торгов уменьшились, но остались на высоких значениях.

Лидером восстановления стал крайне перепроданный сектор электроэнергетики (Micex PWR +1.09%). Его «товарищ по несчастью», сектор металлургических и горнодобывающих компаний по итогам дня в среднем практически не изменился – из-за сильных продаж в акциях Мечела (-0.97%) и Северстали (-1.96%). Котировки акций ГМК Норильский никель (+0.27%) продемонстрировали скромный прирост. Неудачно сложился день для финансового сегмента рынка – обыкновенные акции Сбербанка потеряли в цене 0.25% («префы» прибавили 0.28%), акции ВТБ – 1.53%. Последние сегодня могут демонстрировать динамику лучше рынка из-за сообщений о приобретении российского бизнеса Tele 2 для последующей перепродажи. Среди blue chips стоит также отметить Лукойл (+1.63%), рост акций которого объясняется восстановлением после значительных продаж в предыдущие две недели и бумаги.

В целом флагманы отечественного рынка акций смотрелись хуже рынка, что свидетельствует о невысоких шансах продолжения восходящей динамики. По итогам дня была сформирована разворотная свеча, которая требует дальнейшего подтверждения. Обеспечить его «быкам» будет сегодня непросто. Несмотря на достижение ценами на нефть планки в $110/барр. по сорту brent все карты путает резко-негативная динамика фьючерсов на американские индексы и китайского рынка акций. Открытие состоится в негативной зоне с разрывом вниз около 0.2%, день начнется с продаж. Днем индекс ММВБ будет пытаться отыскать опору до приближения к минимуму предыдущего дня (1407 п.), его прохождение может привести к капитуляции оптимистов. Днем внимание будет сосредоточено на новостях из Европы — вчера итальянский аукцион по размещению госооблигаций показал неуверенность в разрешении политической неопределенности. Макроэкономические данные, выходящие сегодня (16-30 станут известны заявки на получение пособий по безработице и ВВП), также будут способны вызвать возмущения рыночных настроений.

На российском рынке корпоративного долга в среду сохранилась боковая динамика. Сдерживали покупки подавленные аппетиты к риску в мире и предстоящие налоговые платежи. Сегодня налоговый период завершается уплатой налога на прибыль, в связи с чем на денежном рынке можно ожидать увеличения процентных ставок. На рынке корпоративных облигаций с учетом внешнего фона, скорее всего, могут продемонстрировать преимущественно отрицательные переоценки.

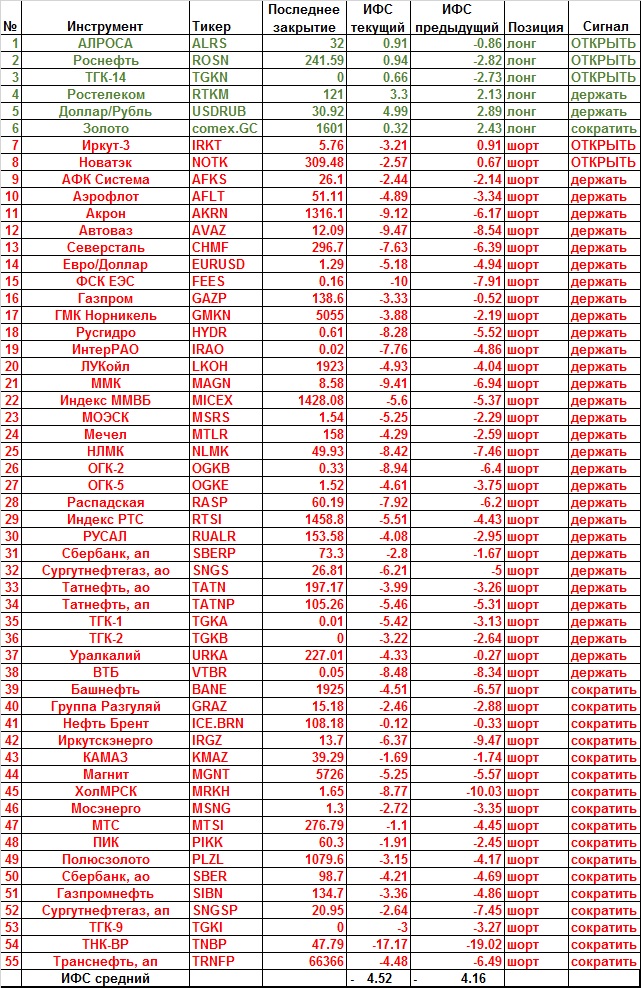

Сигналы таблицы основаны на значении фрактального индекса силы рынка. Описание индикатора здесь: www.dartstrade.ru/blog/gurilka/384.html

Положительное значение индекса означает преобладание на текущий момент покупателей в данной бумаге, отрицательное – преобладание продавцов. Изменение знака индикатора означает переход преимущества от покупателей к продавцам или наоборот и является сигналом для изменения позиции. Если Знак меняется с отрицательного на положительный то появляется сигнал на покупку (в таблице появляется строка ОТКРЫТЬ лонг), наоборот – сигнал на открытие короткой позиции (в таблице появляется строка ОТКРЫТЬ шорт). Если бумагу нельзя открыть в короткую позицию, то появление сигнала «ОТКРЫТЬ шорт» означает закрытие позиции и выход в деньги. Другие способы применения фрактального барометра здесь: www.dartstrade.ru/blog/gurilka/395.html

Как обычно, в понедельник взгляд на неделю, который нынче пессимистичен. Прогнозисты, правда, не ждут прорыва 1400 по индексу ММВБ, как некоторые, но и сильного движения вверх тоже не ожидают. Да и барометр весь красный от стыда за Кипр

Коллективный прогноз недельного максимума 1466,8 (прошлое значение максимума индекса 1488,3)

Коллективный прогноз недельного минимума 1426,3 (прошлое значение минимума индекса 1439,6)

Коллективный прогноз недельного закрытия 1438,4 (прошлое значение 1440,9)

Коллективный прогноз недельного среднего значения 1443,8 (прошлое значение 1456,3)

До 10.10 сегодня Вы еще можете высказать собственный взгляд на рынок и посмотреть недельные и дневные прогнозы по другим инструментам. Кстати, с сегодняшнего дня у нас новый дизайн.

Посмотреть прогнозы по остальным инструментам как обычно можно в системе:

Дистрибутив системы можно выкачать здесь: news.kalpa.ru/p/download_6.html (ссылка Платформа Windows x86_32)

Инструкция по настройке и работе с системой здесь: kalpa.ru/download/Kalpa.StockPrognozManual.pdf

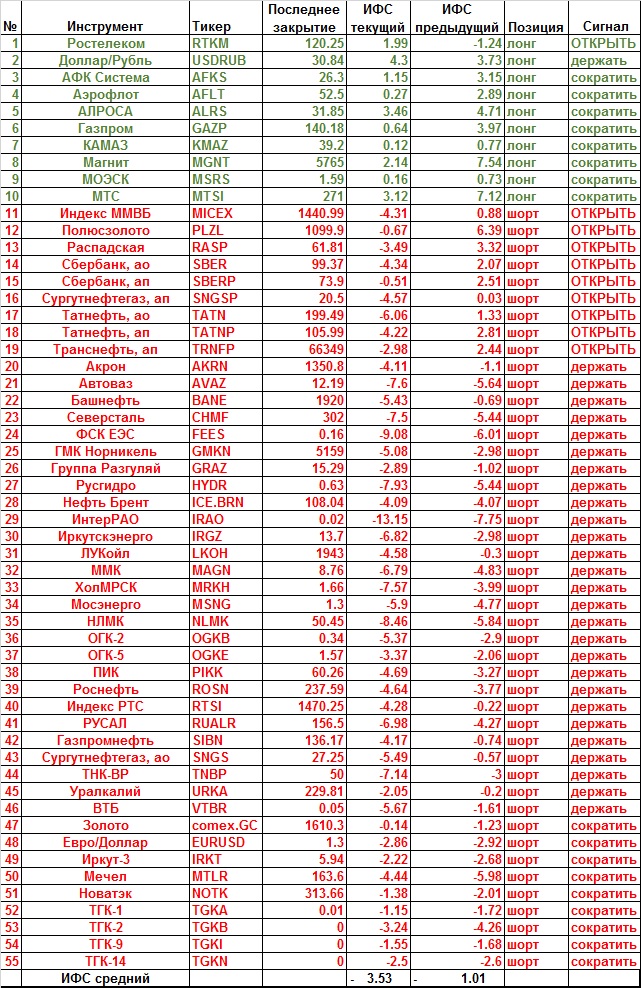

Сигналы таблицы основаны на значении фрактального индекса силы рынка. Описание индикатора здесь: www.dartstrade.ru/blog/gurilka/384.html

Положительное значение индекса означает преобладание на текущий момент покупателей в данной бумаге, отрицательное – преобладание продавцов. Изменение знака индикатора означает переход преимущества от покупателей к продавцам или наоборот и является сигналом для изменения позиции. Если Знак меняется с отрицательного на положительный то появляется сигнал на покупку (в таблице появляется строка ОТКРЫТЬ лонг), наоборот – сигнал на открытие короткой позиции (в таблице появляется строка ОТКРЫТЬ шорт). Если бумагу нельзя открыть в короткую позицию, то появление сигнала «ОТКРЫТЬ шорт» означает закрытие позиции и выход в деньги. Другие способы применения фрактального барометра здесь: www.dartstrade.ru/blog/gurilka/395.html

В понедельник как обычно прогноз на неделю и недельный барометр. Медведи пока имеют ощутимое преимущество и судя по барометру и по настроению прогнозистов. Вполне возможна попытка тестирования пятничного минимума с выходом к уровню 1550 по индексу ММВБ. Конечно! В Швейцарии запретили золотые парашюты в публичных компаниях. Кто же теперь вообще будет покупать рисковые активы? :))

Коллективный прогноз недельного максимума 1478,1 (прошлое значение максимума индекса 1501,8)

Коллективный прогноз недельного минимума 1462,4 (прошлое значение минимума индекса 1483,3)

Коллективный прогноз недельного закрытия 1469,5 (прошлое значение 1495,6)

Коллективный прогноз недельного среднего значения 1469.9 (прошлое значение 1493,8)

До 10.10 сегодня Вы еще можете высказать собственный взгляд на рынок и посмотреть недельные и дневные прогнозы по другим инструментам.

Посмотреть прогнозы по остальным инструментам как обычно можно в системе:

Дистрибутив системы можно выкачать здесь: news.kalpa.ru/p/download_6.html (ссылка Платформа Windows x86_32)

Инструкция по настройке и работе с системой здесь: kalpa.ru/download/Kalpa.StockPrognozManual.pdf

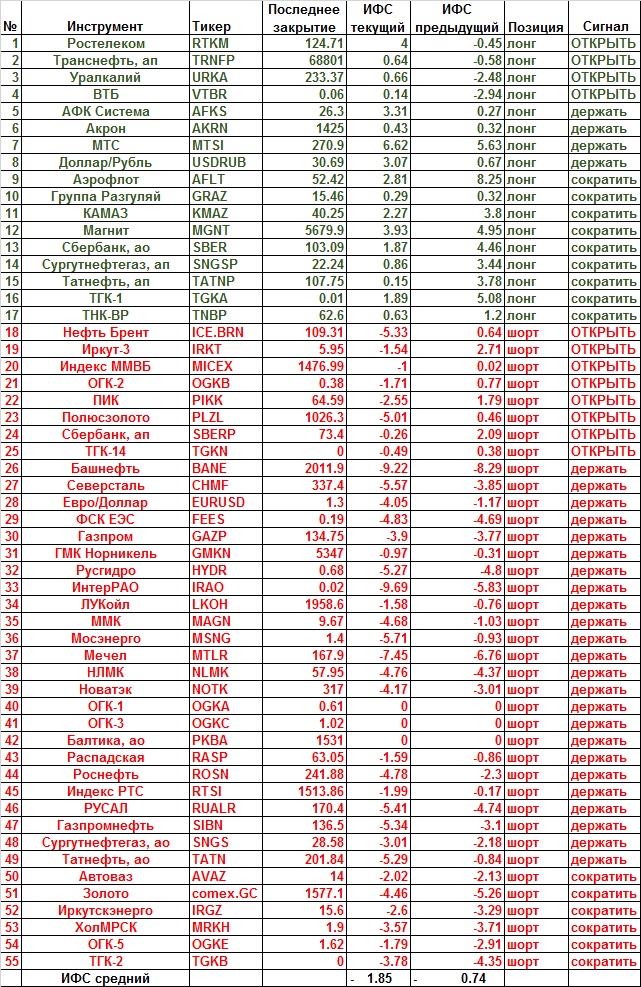

Сигналы таблицы основаны на значении фрактального индекса силы рынка. Описание индикатора здесь: www.dartstrade.ru/blog/gurilka/384.html

Положительное значение индекса означает преобладание на текущий момент покупателей в данной бумаге, отрицательное – преобладание продавцов. Изменение знака индикатора означает переход преимущества от покупателей к продавцам или наоборот и является сигналом для изменения позиции. Если Знак меняется с отрицательного на положительный то появляется сигнал на покупку (в таблице появляется строка ОТКРЫТЬ лонг), наоборот – сигнал на открытие короткой позиции (в таблице появляется строка ОТКРЫТЬ шорт). Если бумагу нельзя открыть в короткую позицию, то появление сигнала «ОТКРЫТЬ шорт» означает закрытие позиции и выход в деньги. Другие способы применения фрактального барометра здесь: www.dartstrade.ru/blog/gurilka/395.html

Медведи еще сильны, однако быком удалось удержать уровень 1500 по индесу ММВБ, хотя в тчение понедельника был зафиксирован минимум на уровне 1498 пунктов (прогнозисты ожидали 1496). Очень может быть, что быки смогут организовать контратаку и коллективный прогноз такую возможность подтверждает:

Коллективный прогноз дневного максимума 1518,9 (прошлое значение индекса 1511,7)

Коллективный прогноз дневного минимума 1500,2 (прошлое значение индекса 1498,3)

Коллективный прогноз дневного закрытия 1509,7 (прошлое значение 1510,7)

Коллективный прогноз дневного среднего значения 1509,4 (прошлое значение 1507,3)

Посмотреть прогнозы по остальным инструментам как обычно можно в системе:

Дистрибутив системы можно выкачать здесь: news.kalpa.ru/p/download_6.html (ссылка Платформа Windows x86_32)

Инструкция по настройке и работе с системой здесь: kalpa.ru/download/Kalpa.StockPrognozManual.pdf

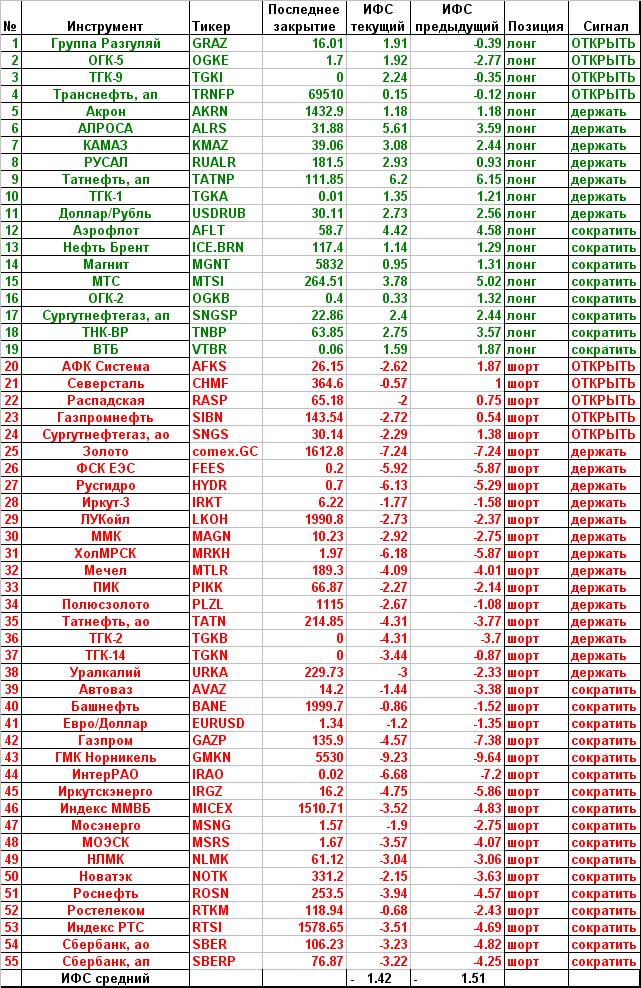

Сигналы таблицы основаны на значении фрактального индекса силы рынка. Описание индикатора здесь: www.dartstrade.ru/blog/gurilka/384.html

Положительное значение индекса означает преобладание на текущий момент покупателей в данной бумаге, отрицательное – преобладание продавцов. Изменение знака индикатора означает переход преимущества от покупателей к продавцам или наоборот и является сигналом для изменения позиции. Если Знак меняется с отрицательного на положительный то появляется сигнал на покупку (в таблице появляется строка ОТКРЫТЬ лонг), наоборот – сигнал на открытие короткой позиции (в таблице появляется строка ОТКРЫТЬ шорт). Если бумагу нельзя открыть в короткую позицию, то появление сигнала «ОТКРЫТЬ шорт» означает закрытие позиции и выход в деньги. Другие способы применения фрактального барометра здесь: www.dartstrade.ru/blog/gurilka/395.html