«МЕЧЕЛ» и Вася. Ошибки спекулянта.

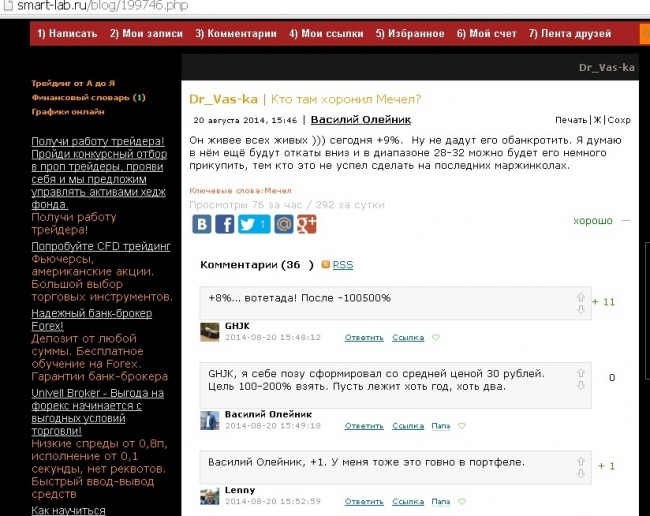

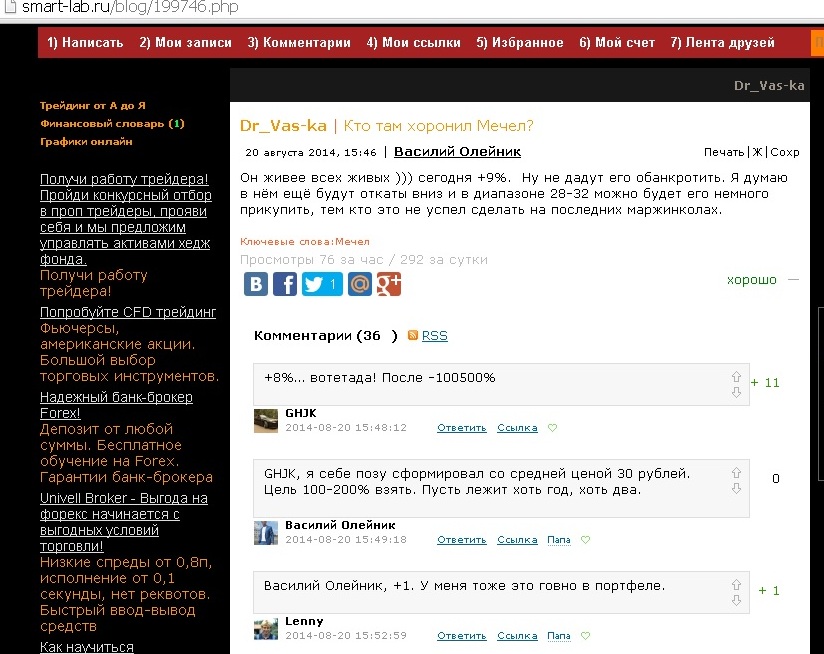

20 августа попался топик про венчурные вложения в МЕЧЕЛ:

сохранил его, потому что классический случай ошибочных предпосылок при работе с акциями. Правда не думал, что так быстро ошибка станет наглядной.

Финансово-хозяйственное состояние МЕЧЕЛа всем известно – не буду повторяться, хотя и этого уже достаточно для рейтинга акций ниже мусорного, так как обслуживание долга не просто невозможно в штатном режиме – менеджмент компании тупит и по его реструктуризации – шаблонные предложения владельцев МВА и распальцовка Зюзина давно вели переговоры в тупик.

Здесь же подходим к первой основополагающей вещи: оценка менеджмента компании – наблюдательные должны были обратить внимание, что критика менеджеров МЕЧЕЛА и его смена были одним из основных условий реструктуризации долга, так как несмотря на позитивный взгляд некоторых аналитиков, что МЕЧЕЛ как бы грамотно выстроил вертикаль производства и логистики и т.п. – НЕТ, они сделали стандартные вещи и сделали их неграмотно и не глядя на макроситуацию в экономике, рассчитывая, что несмотря на неподъёмный долг, типа красивая стратегическая картинка и вес компании в экономике перекроют негативные факторы и позволят надавить на кредиторов. Что ж, нельзя так тупить – тем более перед глазами МЕЧЕЛа более позитивный пример и неплохой кейс – РУСАЛ и Дерипаска.

Ладно, вышенаписанный абзац можно списать на российский авось и МЕЧЕЛ теоретически мог бы проскочить, но есть ещё три основополагающие вещи:

1. анализ кредиторов МЕЧЕЛа

2. анализ истории проблем МЕЧЕЛа

3. общеэкономическая ситуация, её влияние на показатели кредиторов МЕЧЕЛА, которая добавляет негатива к пункту 1 и должна была сделать Зюзина и его команду более разумной и компромиссной ещё месяцев 6 назад.

Эти три пункта – их просчёт – это главная ошибка Зюзина

Читать дальше →

сохранил его, потому что классический случай ошибочных предпосылок при работе с акциями. Правда не думал, что так быстро ошибка станет наглядной.

Финансово-хозяйственное состояние МЕЧЕЛа всем известно – не буду повторяться, хотя и этого уже достаточно для рейтинга акций ниже мусорного, так как обслуживание долга не просто невозможно в штатном режиме – менеджмент компании тупит и по его реструктуризации – шаблонные предложения владельцев МВА и распальцовка Зюзина давно вели переговоры в тупик.

Здесь же подходим к первой основополагающей вещи: оценка менеджмента компании – наблюдательные должны были обратить внимание, что критика менеджеров МЕЧЕЛА и его смена были одним из основных условий реструктуризации долга, так как несмотря на позитивный взгляд некоторых аналитиков, что МЕЧЕЛ как бы грамотно выстроил вертикаль производства и логистики и т.п. – НЕТ, они сделали стандартные вещи и сделали их неграмотно и не глядя на макроситуацию в экономике, рассчитывая, что несмотря на неподъёмный долг, типа красивая стратегическая картинка и вес компании в экономике перекроют негативные факторы и позволят надавить на кредиторов. Что ж, нельзя так тупить – тем более перед глазами МЕЧЕЛа более позитивный пример и неплохой кейс – РУСАЛ и Дерипаска.

Ладно, вышенаписанный абзац можно списать на российский авось и МЕЧЕЛ теоретически мог бы проскочить, но есть ещё три основополагающие вещи:

1. анализ кредиторов МЕЧЕЛа

2. анализ истории проблем МЕЧЕЛа

3. общеэкономическая ситуация, её влияние на показатели кредиторов МЕЧЕЛА, которая добавляет негатива к пункту 1 и должна была сделать Зюзина и его команду более разумной и компромиссной ещё месяцев 6 назад.

Эти три пункта – их просчёт – это главная ошибка Зюзина

Читать дальше →