Это большой дивидендный день

— сразу несколько компаний закрывают реестр для участия в годовом общем собрании акционеров и как следствие — получения дивидендов по итогам работы акционерного общества в 2012 году. Ну, а для тех кто живет в городах, где проходит ОСА еще и возможность поучаствовать в фуршете, ну или в получении в придачу к дивидендам блокнотиков, ручек с символикой общества, о иных подарках для акционеров что то в этом году ничего не слышно пока.

Да, это раньше были времена, а теперь мгновения … Кстати, это последние годовые общие собрания в акционерных обществах, которое проходят по старым нормам закона, в предстоящем году все будет уже по другому, впрочем и на собрание в следующем то году можно и не попасть (следите какие изменения в устав примут в этом году самые мурые), не говоря уже о попадании в реестр акционеров, но об этом как нибудь в другой раз, а то я отвлекся.

Ведь 13-ое — это такой день в этом году! Пожалуй в этом году такого обилия для выбора акций еще не было, да и вряд ли уже и будет, последующие дивидендные дни 14, 15, 17 по жиже однако будут :) Приятно посмотреть кто в этом дивидендном забеге участвует, прямо глаза разбегаются :)

По многим компаниям информация уже раскрыта в соответствии с требованиями действующего законодательства, размер дивидендов известен, текущие цены всегда можно посмотреть и определиться прыгать ли в этот вагон уходящего поезда или пропустить его. Учитывая при этом, что по всем акциям в этом году кукловодом, а в моем понимании кукл — это группа игроков на нашем очень «тонком» и не ликвидном фондовом рынке которые могут изменить цену акций в любом направлении, я и сам бывает иногда кукловожу в акциях какого нибудь там 5 эшелона :) Так вот в виду неопределенности в которую впал наш рынок, кукловодом и был устроен дивидендный развод в этом году практически во всех бумагах, хотя и в иные года встречался дивидендный гэп, но в этом году он особенный — в каждой бумаге. Единственная бумага которая практически выдержала дивидендный гэп —

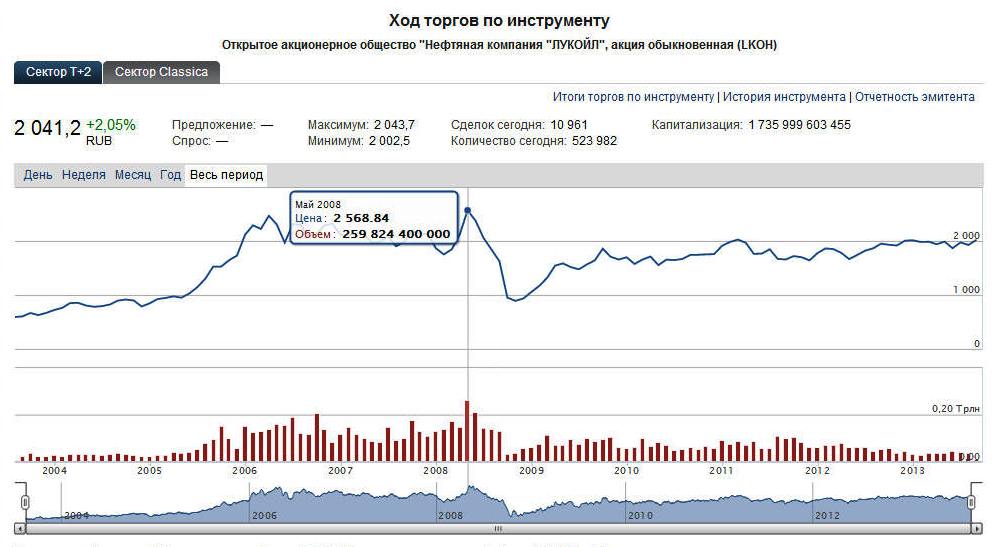

это Рося, но правда понадобилось почти 2 млрд. рубликов для выхода из дивидендного пике на следующий день, но кто то очень хорошо помогал бумажке. Поэтому и следующий день, 14 после большого дивидендного дня тоже очень интересен — хватить ли у кукла денег на все 9 бумаг и завалить их? Впрочем у кого то и в загашнике что то уже приготовлено, и можно особенно не суетится, у меня, например, лежит аж целая 1800 акций Газпрома, которые я получил на свой ваучер еще в далеком 92 году :) Все жду когда его на «Волгу» менять буду, да наверное уже вряд ли дождусь, вроде «Волги» как выпускать и уже перестали, а я всю жду когда же сбудутся обещания Рыжего… Поживем — увидим.

Но все же вернемся к нашим баранам, то бишь бумагам, какие будет падать 14, а какие выдержат очередную атаку? 10 го у кукла хватило сил уронить бумаги MTSS, PRTK, MSRS правда на рынке практически не кого не было. А вот «Межрегиональная распределительная сетевая компания Центра и Приволжья", (MRKP) даже и подросла, наверное все же у кула деньги кончились или дивиденды в размере 0,00425 руб.

при текущей цене они посчитали не интересными :) Или все деньги брошены на на

мркашку Северного Кавказа — надуть цену перед закрытием реестра 14 мая? Ладно это дело кукловода, что нам за него гадать.

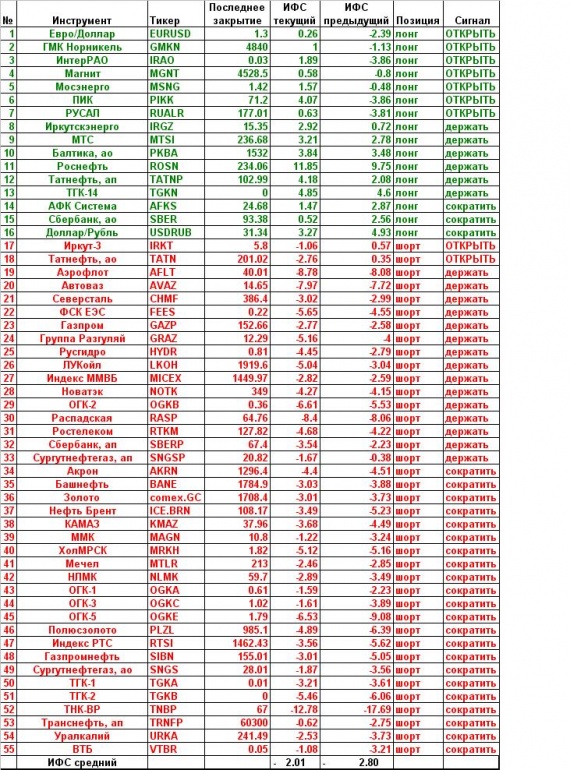

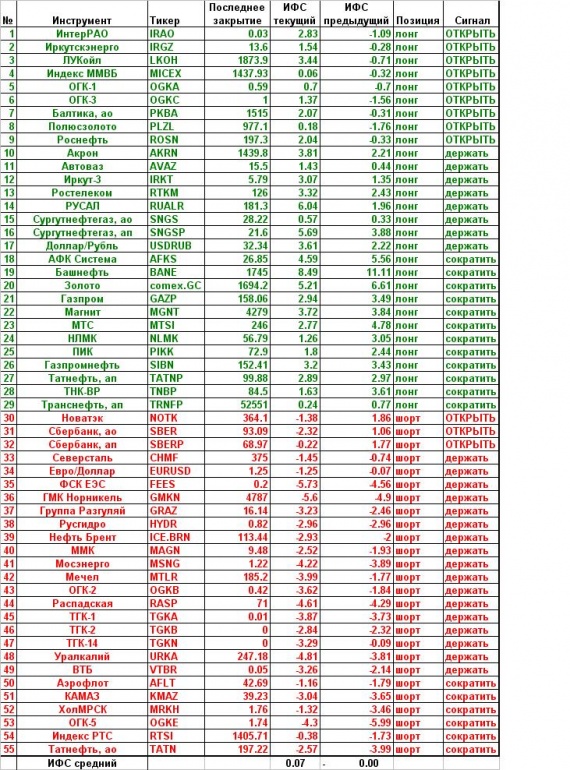

Лучше посмотрим, что известно к большому дивидендному дню

Лукойл — 50руб. Татнефть — 8,6 руб. банк Возрождение» — 05,/2 руб., Мосэнергосбыт

по моим прогнозам — 0.043

И при этом еще и сохраняется интрига дня —

по Газпрому новость, появившаяся на кануне праздников РФ может повысить норму дивидендов для госкомпаний

с 25% до 35% - Bloomberg Москва. 8 мая. ИНТЕРФАКС-АГИ

Новость может конечно оказаться и уткой, которых не мало пролетало над нашим ФН, но кто его знает.

«В отсутствие принципиально новых источников дохода для бюджета, российское правительство, похоже, идет на «второй круг». По данным Bloomberg, кабинет министров может обязать государственные компании повысить дивиденды до 35% от чистой прибыли по международным стандартам финансовой отчетности (МСФО). Источники агентства уточняют, что этот вопрос будет рассмотрен на следующей неделе в ходе встречи президента Владимира Путина и профильных чиновников.

… Главная цель «стандартизации дивидендных политик» — повышение доходов бюджета. При этом вице-премьер Аркадий Дворкович отмечал, что из этого правила могут быть исключения — например, при осуществлении крупных инвестиционных проектов дивиденды компаний могут снижаться по решению правительства вплоть до нуля.

…… Например, «Газпром»: крупнейшая компания страны, несмотря на наличие отчетности по МСФО, продолжает платить дивиденды исходя из данных по РСБУ. Для сравнения, если прибыль газового гиганта по РСБУ в 2012 году составила 556,3 млрд рублей, то по МСФО этот показатель — 1,18 трлн рублей. Окончательное решение по дивидендам совета директоров «Газпрома» примерно 21 мая.»

Так что в этот большой дивидендный день интрига все же есть —

ГАЗПРОМ — «чем черт не шутит, пока Бог спит?»