Господа и, разумеется, дамы дротеры давайте дружно поздравим нашего коллегу krv1975 с почетным членством в жюри конкурса «Биржевой холдем». Чё это за конкурсс я не знаю и мой андроид тоже. По крайней мере, вместо «холдем» он пытается написать «балбес» — симптоматично, однако))) давайте дружно отметимся в соответствующем посте на хутрейде.

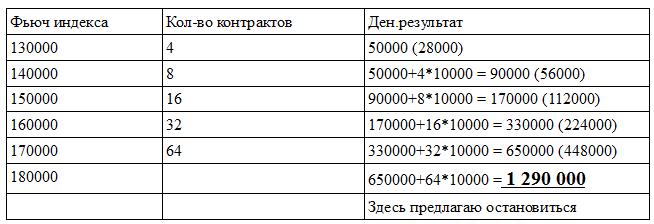

В плане эксперимента можно рискнуть небольшим количеством денег до 50 тыр.

Рассказываю схему. Сейчас ГО для индекса составляет 7 т.р. Идея такая — к январю я жду индекс в район 1700-1800, а к маю следующего года в районе 2000. Где-то там зимой небольшая коррекция, поэтому разгон депо планирую исключительно к середине декабря.

При прохождении каждых 10000 по фьючу на индекс удвоение позиции.

Имеем следующий график депозита:

Российский рынок акций в середине недели продолжил снижение ударными темпами, доведя негативную серию до пяти дней. По итогам среды индекс ММВБ на умеренных объемах потерял почти 1%, закрыв день на 1 335.89 п. К обновлению годовых минимумов продолжает подталкивать процесс переоценки глобальными инвесторами перспектив мировой экономики и потребления основных видов сырья, включая промышленные металлы и энергоносители.

В России, впрочем, есть сектор слабее ресурсных (Micex M&M -1.82%, Micex O&G -1.31%)– энергетический (Micex PWR -3.65%). Остающиеся акционерами Холдинга МРСК (-7.05%) и ФСК ЕЭС (-6.27%) ненадолго смогли перевести дух — в среду величина их бумажных потерь продолжила расти как снежный ком. В одной лодке с ними остаются держатели акций ИнтерРАО (-6.42%), снижение курса которых только за последние два дня составило двузначную величину. По всей видимости, какой-то из фондов, который ранее принял стратегическое решение выйти из бумаг, не дождавшись заявленных бонусов от реформы электроэнергетики, стал продавать по «любым ценам».

Последний проведенный Bank of America Merrill Lynch опрос портфельных управляющих показал, что доля инвесторов, заинтересованных во вложениях в Россию, сократилась с 67 до 20%. Причина – уверенность в окончании сырьевого суперцикла (мнение Citi) и «кипрозависимость». Хотя стоит отметить, что премьер-министр Дмитрий Медведев посчитал, что «пострадавших» среди крупных частных и государственных юрлиц нет. Еще одной возможной причиной потери интереса к России является усталость от ожиданий реализации потенциала роста на «недооцененности», о чем продолжают говорить многие годы. Можно вспомнить недавний комментарий одного из управляющих Blackrock, который назвал вложения в акции нефтегазовых компаний одной из своих худших инвестиций.

В среду нефтегазовый сектор скорректировался вниз в среднем на 1.3%. Потери были бы выше, если бы не хорошие кондиции Лукойла (+0.05%) Газпром нефти (+0.79%) – идеи стабилизации нефтедобычи и получения высоких дивидендов соответственно. Сняли перепроданность «префы» Сургутнефтегаза (+0.35%), в то время как его обыкновенные акции подешевели на 2.79% (отраслевой «рекордсмен»). Ценники Газпрома (-1,89%) и Роснефти (-2.27%) опустились к давно невиданным 121.9 и 214.4 рублям соответственно. Посоперничать с ними смогли «префы» Ростелекома (-3.63%) и акции ВТБ (-3.91%). Акции Сбербанка (обык. -1.42%, прив. +0.35%) выглядели предпочтительнее конкурента. Давление в финансовом секторе вызвали не оправдавшие ожиданий отчеты от Bank of New-York-Mellon и Bank of America. До этого разочаровали Intel и Yahoo.

В целом снижение западных рынков, прошедшее в среду на солидных объемах, говорит о том, что после публикации отчета от МВФ инвесторы вышли из-под «наркоза от ФРС». В ценах стали более рационально отражаться перспективы корпоративных прибылей в контексте замедления темпов роста ключевых экономик мира. Основной удар «медведей» пришелся до полудня на фоне слухов о готовящемся понижении суверенного рейтинга Германии, что привело к резкому падению одного из «поводырей» российского рынка, индекса DAX. Возобновление понижательной динамики в ценах на нефть после недолгого пребывания выше психологического уровня в 100 долл. за баррель сохранило контроль «медведей» над ситуацией.

Сегодня с утра игроки на понижение, вполне возможно, ослабят хватку. Все-таки пять дней ощутимого снижения может многих подтолкнуть к частичной фиксации прибыли по «шортам». Впрочем, динамика внешних рынков – реакция на новые квартальные отчеты и публикацию «бежевой книги» — ФРС указывает на присутствие рисков сохранения нисходящего тренда. В этой связи после открытия с разрывом вверх индекс ММВБ может уйти в боковой дрейф с тенденцией к повышению. Сопротивление может быть найдено в диапазоне 1 344-1 348 пунктов. Поворотным моментом может стать выход индекса деловой активности от ФРБ Филадельфии в 18-00, до этого в 16-30 выйдут заявки на получение пособий по безработице.

На рынке рублевого корпоративного долга в среду сохранилась умеренно-негативная ценовая динамика. Несмотря на волну бегства от риска и ослабление курса рубля, котировки корпоративных бондов в среднем ограничились незначительной отрицательной корректировкой. Минфин в условиях неблагоприятной конъюнктуры сумел привлечь необходимые 30 млрд. руб. в результате размещения ОФЗ серий 25081 и 26211. Поддержку оказала относительно благоприятная ситуация с рублевой ликвидностью. На утро четверга объем ликвидности уменьшился, однако ЦБ расширил лимит однодневного аукциона РЕПО. Внешние факторы и динамика курса рубля возвращению покупателей не способствуют.

Для начала, напоминаю озвученные вчера уровни трёх китов ММВБ, если назвать официально, как это принято у серьёзных ребят , это якорные акции ММВБ на сегодня:

1. Сбербанк об. – этот уровень SPO: 93 рубля.

2. Роснефть – это уровень IPO + бонус за ТНК-ВР: 210 рублей.

3. Газпром, исхожу из известной оценки 2005-06 г.г.: «Газпром – г…о бумага. Ценник её – сотня, ещё полтинник за эксклюзив», эксклюзива уменьшилось: 110 рублей.

Ценники этих бумаг очень близко подобрались к данным уровням, близко, но не критично, может не к месту для серьёзного сайта, но вспомнил первый мультик про богатырей, когда Алёша Попович так получил, что звёзды из глаз, но устоял и ответил: «НЕ УПАЛ». Это важно устоять и сохранить готовность к схватке

Пока эти уровни не пробиты, может и стоит быть вне рынка, но надо быть в готовности войти в него.

Что касается вопроса о моём блоге про ВЭБ и указанных здесь уровнях, отвечаю: у меня нет инсайда, но есть экономическое понятие, введённое после 2008 года: «слишком большой, чтобы упасть», конечно речь не про ВЭБ, а указанные выше голубые фишки.

И ещё вопрос обоснования анализа движения мамбы по трём фишкам? Это прецизионный анализ общего движения индекса ММВБ, его лучше делать не по общему графику, а анализируя якорные акции, и этот анализ не только технический.

Удачи всем! Не проспите её!

Решил отдельно выделить прогнозную часть предыдущего блога, и добавить немного новостей, а то, читая блоги Смарт-лаба и Комона, складывается впечатление, что я последний бык по золоту:

«В то время как инвесторы боятся, что центробанки будут продавать золото, некоторые центробанки, напротив, рассматривают снижение цен, как возможность увеличить золотые резервы. Глава центрального банка Шри-Ланки сказал журналистам, что он может воспользоваться этой представившейся возможностью. Банк Кореи заявил, что его не беспокоит падение цен, так как золото — это часть долгосрочной стратегии диверсификации активов.»

«…среди розничных инвесторов значительно вырос спрос на монеты и слитки. При этом особенно высокий интерес демонстрировали такие трейдеры, как «Pro aurum» и «Heraeus».

В результате объем продаж золотых монет (в США) к настоящему времени более чем в четыре раза превысил результаты продаж за весь апрель прошлого года. Пертский монетный двор в Австралии сообщил, что на текущей неделе уже продал более чем в два раза больше золотых монет, чем на прошлой.»

В Германии тоже спрос на физическое золото к продавцам как 9:1.

Я прислушиваюсь к Уоррену Баффету:

«… лучше вкладываться в землю, или акции, поскольку они сохраняют ценность, но еще и дают прирост дохода, а золото не обладает этими преимуществами.», но помню его фразу: «Выйдя из материнского лона в США, а не в любой другой стране, …я выиграл в лотерею». Не все выиграли эту лотерею ….

А наш прогноз изменит только падение метеорита и то, в лучшую сторону:

1. Падение цены на золото в 2012 – 2013 г.г.

2. Боковик в 2014 г-первой половине 2015 года

3. Роста цен на золото со второй половины 2015 года.

Стиль работы на сегодня в том же русле: «Ключевым моментом нашего инвестиционного стиля остается некая заторможенность, граничащая с ленью.»

Наш рынок дешев, как никакой другой. Т.е. он вообще никакой. РЕ в два раза ниже китайского. Оценка компаний в 0,7 балансовой стоимости. Что еще надо проклятым буржуинам?

Может, уверенности в завтрашнем дне? ЕЕ нет.

Интересенобзор от СиБ про то, что ЧМ-2018 влетит в такую копеечку, что разорит регионы. Ну, то, что это обогатит продавцов недвижимости в Европе и США агентство скромно умалчивает.

Зато Китай привлекает прямые иностранные инвестиции. За первый квартал — 29,9 млрд долларов. Это выше предыдущего года на 1,4%. Рост в основном за счет инвестиций в сферу услуг.

Сегодня Силуанов проводит заседание минфинов Г20. На родине мирового финансового зла. Не дожидаясь открытия, американцы стали давить. Задают тон, что бы все знали, кто в доме хозяин. Опять ищут соринку в глазах китайцев и японцев… Приходящая со встречи инфа будет колыхать валюты, так что внимательно.

И картинка дня. Про Эппл, про которое мы тут к ночи вспомнили, и, как оказалось, не зря:

Сегодня еженедельная безработица.

Ну, а у нас все по-прежнему. Покупателей нет. Поэтому волатильность и попытка выскочить при малейшем росте. Покупать, пока на открытии не будет процентов 5 минуса по индексу, смысла не вижу.

Приятных торгов. И да пребудет с вами профит! (и сила!))

«Лукойл» в разгар роста спроса на моторное топливо снижает цены на него по всей цепочке — от НПЗ до заправок. Конкуренты могут сделать то же самое. А все потому, что запасы бензина в хранилищах достигли рекордного за последние несколько лет уровня. www.vedomosti.ru/companies/news/11283271/neftyaniki_ustroyat_rasprodazhu_benzina

Судя по всему. я буду первым, кто сольётся в случайном трединге.

Учитывая, что я совершенно не управляю «портфелем», а просто бросаю дротики и жду окончания времени действия портфеля, то случайный трейдинг не выглядит таким уж бесшабашно-прибыльным.

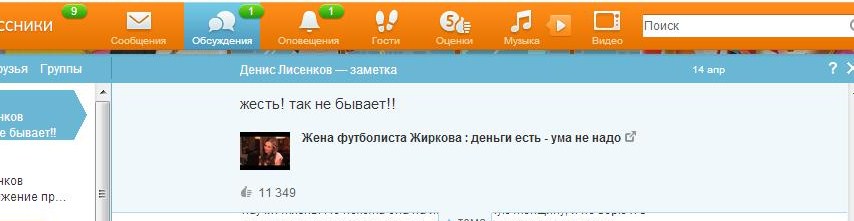

Одноклассников, а не то, что вы подумали, глядя на рынок.

пару дней назад попалось интервью жены футболиста, при чем, как только вышло. Было около 1000 просмотров.

Я кинул в одноклассники. И тут началось.

11000 с хвостом ихних местных лайков:

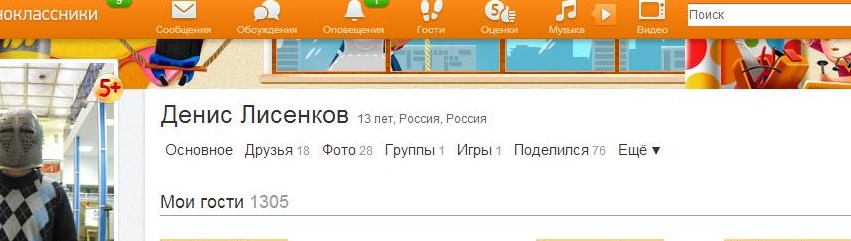

Больше 1300 гостей:

Жесть…

Рубка в обсуждении не прекращается двое (или уже трое) суток… Там десятки тысяч комментов…

Вот думаю, кому бы интервью дать (Верникову), где бы он меня поспрашивал таблицу умножения…

Похвастаюсь, пожалуй. С утра дротанула, и уже положительный результат есть: :)

Со второго раза такой получился. Знала, что лонг сбера поднакакает, но не стала рисковать. А то на фуллшорт можно целый день дротить — не передротить ))

Многие инвесторы поняли, что оценка графика ММВБ имеет вспомогательный характер. Фишки движутся дифференцированно и это работает во всём мире. Я всегда выбираю фишки для оценки устойчивости ММВБ к падению. Когда-то это были Акрон и Новатэк, но многое поменялось за прошедшие 2-3 года. Акрон также в любимцах, но ММВБ, для меня, теперь держится на 3-ёх китах, и пока эти киты не пробили вниз уровни, ММВБ устоит от обвала. Вот они, киты ММВБ:

1. Сбербанк об.

2. Роснефть.

3. Газпром.

Уровни вычисляются эмпирически, но поскольку я сейчас соответствую известной фразе: «Ключевым моментом нашего инвестиционного стиля остается некая заторможенность, граничащая с ленью.», то упростил расчёты:

1. Сбербанк об. – этот уровень SPO: 93 рубля.

2. Роснефть – это уровень IPO + бонус за ТНК-ВР: 210 рублей.

3. Газпром, исхожу из известной оценки 2005-06 г.г.: «Газпром – г…о бумага. Ценник её – сотня, ещё полтинник за эксклюзив», эксклюзива уменьшилось: 110 рублей.

Это моя картинка на ММВБ: пока эти бумаги топчутся близко к этим уровням – мы в боковике, как уйдут ниже – ММВБ в штопоре.

Ещё можно вычислить уровни, от которых ММВБ взлетит ракетой, но как выше написал, лень мне сейчас, каждый для себя может посчитать.

Волна блогов, передач и интервью о золоте прошла по миру. Многие сами удивились тому, как много они знают про золото . Тут же ожили «гуру», в блогах типа: «как я говорил два года назад – золото ждёт падение и вот через два года оно упало.» что ответить на такой прогноз: обалденно, как говорил дедушка моей давней подруги в 1981 году (после обвала золота) – я помру, а золото останется, не ссы. и он оказался прав!!! Прошло 30 лет, в России менялась власть, менялись деньги, а его золотые слитки также блестят и насмехаются над купюрами.

Учитывая, что практически все трейдеры, обсуждающие золото и предсказывающие его падение, проспали его рост, хотелось и от себя добавить, свою историю о золоте, с 2006 г.:

1. войдя по 600 р и сдав по 1800 р, за пять лет эта поза, конечно, не показала выдающийся результат: всего 25 % годовых с капитализацией или 40 % годовых, считая от первоначальной суммы, не 1000 %/год от «гуру», но, на мой скромный взгляд, неплохо и, эти проценты не отретушированы, как проценты «гуру» от инвесткомпаний.

2. я не отношусь к золоту, как к торговому инструменту, моё отношение консервативно – это инвестиционный инструмент, занимающий не более 15 % от общих инвестиций, с горизонтом от 3-ёх лет. исходя из этого я начал снова заходить в золото с 2012 года.

3. с учётом п. 2 эти крики про бедных золотых быков мне непонятны, посмотрите ценник, да средняя цена моего захода в 2012 году где-то 1600 р, с учётом входа на панике 2013, она уже где-то 1510 р., сегодня цена золота 1400 р.: -7 % от по золоту или – 1 % от общих инвестиций, считая, что золото в общей копилке занимает 10-15 %.

4. и где тут ж… а? можно узнать? а я вот знаю, как инвесткомпании, не будем из корректности их называть, хорошо просели в энергетике и металлургах, знаю про уже всем известные ноты на Мечел, опустившие счета клиентов в 5 раз, т.е., для умных на – 80 %.

5. и, число 5 мне нравиться, на нём остановлюсь: в начале года был прогноз Нордеабанка о том, что золото будет расти в 2013 г. и упадёт в 2014 г., ГолдманСакс – вообще ребята «умные» — меняют прогнозы раз в неделю, для точности очевидно. У нас свой прогноз, он идёт против Нордеа и против Голдмана. Заключается он в падении цены на золото в 2012 – 2013 г.г., боковике в 2014 г-первой половине 2015 года, и начале роста цен на золото со второй половины 2015 года. Как я уже говорил, горизонт в золоте минимум 3 года, мой горизонт 5 лет, поэтому я вхожу в золото с 2012 года, и, конечно, мне эта резкая просадка неприятна, с одной стороны, но с другой, чем больше она будет, тем лучше для стратегии.

P.S. Как любят писать аналитики и гуру: всё может быть, может быть так, может быть сяк, но здесь, выше обозначена моя позиция и у неё есть плюс: она чёткая и она имеет план действий.

Во вторник российскому рынку акций не удалось подтвердить случайный характер пробоя минимума осени прошлого года (1 360 п. по индексу ММВБ). Снижение цен на нефть воодушевило «медведей» на новую волну продаж, которая пустила насмарку всю проделанную работу «быков». В итоге индекс ММВБ на умеренных торговых объемах опустился на 0.54% к психологическому уровню в 1 350 п., точное значение на закрытии составило 1 352.37 п.

Не позволили рынку вырасти «тяжеловесы» — индекс компаний с высокой капитализацией понизился на 0.55%. Продажи доминировали в акциях Ростелекома (котировки обыкновенные акций обвалились сразу на 4.9%, «префы» потеряли в цене 1.16%), Сургутнефтегаза (обык. -0.99%, прив. -1.48%), ГМК Норильский никель (-1.47%), Газпрома (-1.43%), Транснефти (-0.7%), Роснефти (-0.88%). Крупнейшей нефтяной компании S&P повысило рейтинг до уровня «BBB» с «ВВВ-», что не стало сюрпризом после пребывания в списке на пересмотр в сторону повышения. Покупка доли в итальянской нефтеперерабатывающей компании Saras, что даст синергию с текущими производственными цепочками, оказало минимальное воздействие на котировки компании.

«Ожили» энергетики (Micex PWR +0.05%) и металлурги (Micex M&M +0.09%) (динамика акций ГМК и ИнтерРАО (-5.04%) выбилась из общего ряда). Прервалось затяжное снижение курса акций ФСК ЕЭС (+3.21%) и Холдинга МРСК (+1.71%), Распадской (+4.22%) и Мечела (+2.56%). Продолжился рост в бумагах Газпром нефти (+1.61%) после того, как днем ранее совет директоров предложил увеличить дивиденды до 9.3 руб. на акцию, что составит четверть от консолидированной чистой прибыли по МСФО. Динамику на уровне или хуже рынка продемонстрировал финансовый сектор: Сбербанк (обык. +0.21%, прив. -0.04%), ВТБ (-0.33%), которому не оказал должной поддержки благоприятный отчет от Goldman Sachs.

Другие квартальные отчеты, опубликованные во вторник, от Coca-Cola и Johnson & Johnson также носили благоприятный характер. Неожиданно позитивными вышли данные по закладкам новых домов, промышленному производству и динамике потребительских цен в США, в которых, однако, если хорошо разобраться, было не все однозначно благоприятно. Разочаровывающий индекс экономических ожиданий ZEW в Германии, который бросил тень на уверенность в ускорении крупнейшей экономики еврозоны, не смог прервать восстановление российского рынка. Однако последующее снижение цен на нефть из-за обострения беспокойств в сокращении глобального спроса на черное золото вернуло фондовые индикаторы к исходным позициям. Котировки смеси brent впервые за долгие месяцы оказались на территории ниже 100 долл. за баррель, поводом послужил отчет от МВФ, в котором содержались более осторожные оценки темпов роста мировой экономики.

В США, где фондовый рынок продолжает получать ликвидность от ФРС и от крупных фондов, переориентировавших свои потоки с развивающихся рынков, подобная «ерунда» не смогла прервать начавшийся технический отскок вверх. Фьючерс на индекс РТС в рамках вечерней сессии прибавил 0.8%, что совпало с повторным ретестом котировок Brent уровня в 100 долл. В среду утром психологический уровень поддался напору «быков», к открытию рынка ценники располагаются на 30 центов выше. Все было бы здорово, если бы фьючерсы на американские индексы указывали бы на сохранение оптимистичного настроя на фондовом рынке США, но этого нет, котировки находятся в отрицательной зоне.

Таким образом, после открытия с разрывом вверх около 0.3% рынок может вновь не набрать «драйв» для возвращения по итогам дня выше важного уровня в 1 360 пунктов по индексу ММВБ. Как отмечалось в предыдущих обзорах, уверенное прохождение уровня в 1 360 пунктов по индексу ММВБ наряду с ожиданием продления серии разочаровывающих макроэкономических данных указывает на то, что текущими уровнями снижение рынка может не ограничиться. Следующей консервативной целью является психологический уровень в 1 300 пунктов. (потенциал снижения немногим более 4% от закрытия понедельника). При этом вполне можно допускать снижение и до 1 240-1 250 пунктов.

На рынке рублевого корпоративного долга во вторник наблюдалась смешанная ценовая динамика. Покупки были уравновешены продажами на фоне пониженных аппетитов к риску и неблагоприятной конъюнктуры на рынке энергоносителей, которые привели к обновлению рублем локальных минимумов. Сегодня обстановка на внешних рынках выглядит более оптимистичной, к тому же после аукционов РЕПО Банка России существенно улучшилась ситуация с рублевой ликвидностью. В связи с этим в среду можно ожидать умеренного преобладания позитивных переоценок.

Просьба ответить на статистический опрос:

«Куда пойдёт ММВБ, если Америка пойдёт вниз».

Если использовать данные показатели и провести последующие опросы по предполагаемым уровням движения может получится интересная и полезная картинка: некий аналог теории усреднения стоимости акций по опросам для получения корреляционной оценки прогнозной стоимости определённой акции, правда применение данной методики встречал только у экономистов, трейдеры её не практикуют, а вещь интересная.

Ставьте + напротив соответствующего ответа, для более точного результата, просьба не минусовать.

то наверняка уже бы разломал гроб, ворочаясь…

Реформа энергетики, о которой так долго говорили большевики либералы, идет к логическому завершению: все встает на свои места, но с новыми выгодоприобретателями в виде чиновников…

"… Схема создания «Россетей» такова: гордое название сначала будет носить Холдинг МРСК, который занимается только распределительными сетями. Затем в его капитал будет внесена госдоля (почти 80%) в ФСК ЕЭС, которая оперирует магистральными сетями. «Российские сети» в одном лице будут контролировать около 70% распределительных и 90% магистральных сетей в России. Также предполагалось, что на базе этой компании будут консолидированы и территориальные сетевые организации, дабы не было беспорядка на рынке и обмана потребителя.

Создание новой крупной компании, по мнению чиновников, вполне оправданно. В их документах указывается, что ее появление на свет призвано обеспечить координацию действий всех сетевых организаций РФ (включая и те, что не входят в состав этой компании) в области тарифов, технической политики и планирования инвестиций, обеспечения финансово-хозяйственной деятельности, а также в области антикоррупционной политики. Пока конкретики мало.

Однако в «Стратегии развития электросетевого комплекса» публикуются и цифры — целевые ориентиры. Среди них — повышение качества обслуживания, в том числе снижение этапов техприсоединения до пяти к 2018г. Речь идет и об увеличении безопасности электроснабжения. Еще одним целевым ориентиром становится снижение инвестиционных и операционных расходов отрасли.

Кроме того, планируется к 2017г. снизить величину потерь на 11%, обеспечить уровень конкурентного тарифа для бизнеса, снизить объем перекрестного субсидирования с 220 млрд руб. до 50 млрд руб. к 2022г. При этом общий уровень износа в распределительных сетях должен быть снижен до 50%, в магистральных — до 45%, а сетевая составляющая в конечном тарифе ограничивается 40%..."

Пехтина пристроили в Русгидро… кто там еще напроказничал с незадекларированным имуществом? Да и, поговаривают, что из Правительства людей погонят. Места найдутся всем, не переживайте за рабов с галер.

Справка: бонусы сотрудников бухгалтерии РАО ЕЭС со стажем работы в структуре около 3 лет при ликвидации компании составили 200 000 долларов США. Плюс трудоустройство в роснанистских структурах.

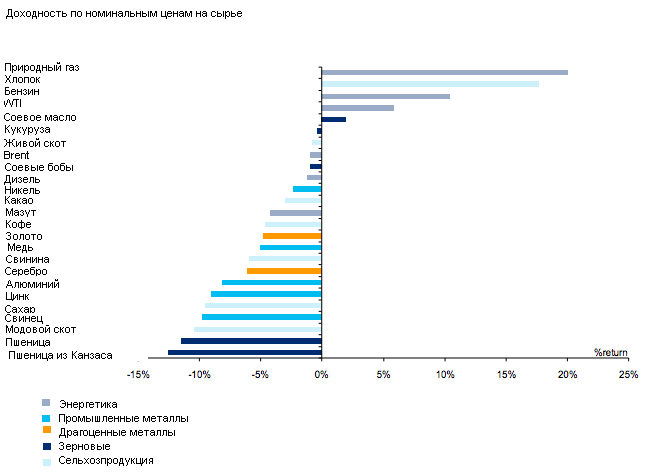

С самого с ранья огорчил Сити, объявив об окончании суперцикла в сырье. Особенно не задалось канзасским фермерам… Но есть еще привлекательные активы: газ, например.

С оптимизмом по газу не стыкуются данные из Италии, которая в 1К понизила потребление на 18% при прочих равных условиях. Т.е. Кризис как бэ бродит…

Ну, а окончание суперцикла в золоте мы уже видели.

Полсон до сих пор считает потери. Вчера писали, что 1 млрд. Сегодня уточнили — таки полтора. Прибавились убытки от изменения стоимости производителей золота. Главный советник — Гринспен. Уволят ли?

Г20 на неделе проведет наш Силуанов в Вашингтоне. О чем и написал в статье для CNBC. Тема все так же: Что делать?

МВФ начал прицельно долбить прогнозами. Первая — Испания. Безработица растет до 27%, ВВП упадет на 1,6%…

Сегодня бежевая книга.

Рынка нет и, похоже, не будет. Все возбудились на США и Японию. На другие рынки денег не хватает (особенно с учетом попадания хеджфондов на защщитных драгметаллах). Вчерашний день был показателен — на зеленых СиБ шли продажи… так обычно выходят, когда есть покупатели. Скоро их может не быть. (Армагеддоню для разнообразия))