Наш фондовый рынок: красота спасёт биржевый мир)

В продолжение вчерашних топиков:

dartstrade.ru/blog/5501.html

dartstrade.ru/blog/5495.html

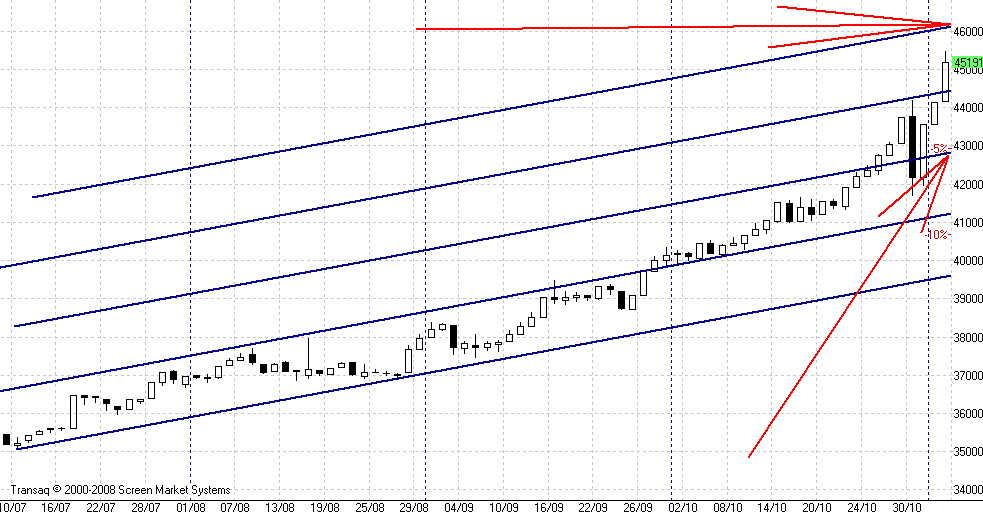

ММВБ с опозданием на 24 часа всё же сделал 1500 и двинул выше, не только подтвердив тезис:

«Кажущаяся непредсказуемость российской биржи – это дополнительный риск российского рынка, но риск который даёт дополнительную премию» (это не исключает, что риск даёт не только премии, но и убытки).

но и то, что биржевая наука имеет право на научную красоту:

«Сегодня, 05 ноября, российский фондовый рынок был удивительно хорошо и фундаментально и технически.

Жаль тех, кто этого не видит, а я в дань уважения этой силе и самодостаточности РФР, нарушая правила стратегии, сегодня не закрою лонги.»

Лично я не привязан к круглым цифрам, вроде 1500 – это фетиш, меня даже не тревожит быстрое касание уровеня 1520 (хотя рынок сделал это красиво и борзо, что повышает вероятность расплаты в виде снижения), вопросы вызывает факт достижения большей частью акций портфеля оценочной стоимости, согласно ФА.

Вопросы, потому что:

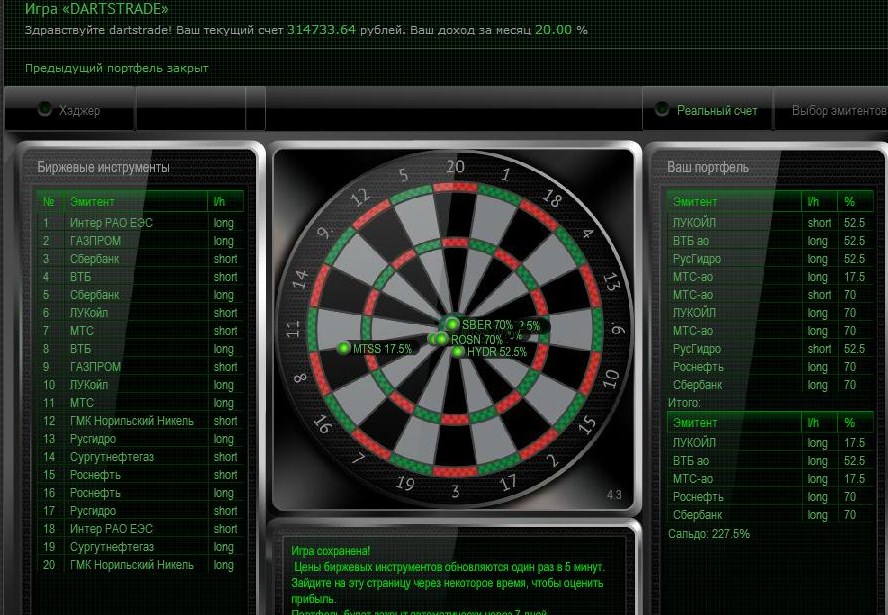

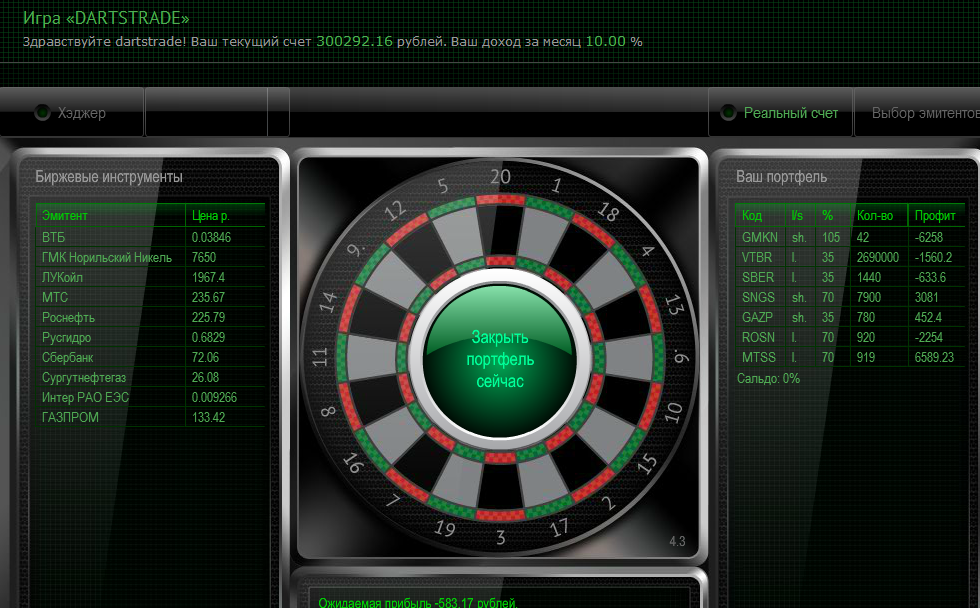

— я не ориентируюсь на индекс ММВБ – он выступает факультативной оценкой, для меня ориентир – индекс моих счетов.

— «бешенные скачки» рубля введены как параметр оценки в стратегию, а опыта использования в ФА такого энергичного) валютного курса, да ещё в сырьевой экономике не нашёл – приходится решать экспериментально, т.е. точность под вопросом.

В общем наш рынок сегодня, 06 ноября, ещё красив, но уже с дефектами, а мой индекс балансирует в зоне перекупленности большинства акций портфеля, что тоже не очень симпатично.

Вот как в физическом эксперименте, например с элементарными частицами – если все пазлы сошлись – дави до конца и будет тебе бозон Хиггса, а если хоть один пазл не встал – лучше остановиться и доработать.

По факту, думаю

Читать дальше →

dartstrade.ru/blog/5501.html

dartstrade.ru/blog/5495.html

ММВБ с опозданием на 24 часа всё же сделал 1500 и двинул выше, не только подтвердив тезис:

«Кажущаяся непредсказуемость российской биржи – это дополнительный риск российского рынка, но риск который даёт дополнительную премию» (это не исключает, что риск даёт не только премии, но и убытки).

но и то, что биржевая наука имеет право на научную красоту:

«Сегодня, 05 ноября, российский фондовый рынок был удивительно хорошо и фундаментально и технически.

Жаль тех, кто этого не видит, а я в дань уважения этой силе и самодостаточности РФР, нарушая правила стратегии, сегодня не закрою лонги.»

Лично я не привязан к круглым цифрам, вроде 1500 – это фетиш, меня даже не тревожит быстрое касание уровеня 1520 (хотя рынок сделал это красиво и борзо, что повышает вероятность расплаты в виде снижения), вопросы вызывает факт достижения большей частью акций портфеля оценочной стоимости, согласно ФА.

Вопросы, потому что:

— я не ориентируюсь на индекс ММВБ – он выступает факультативной оценкой, для меня ориентир – индекс моих счетов.

— «бешенные скачки» рубля введены как параметр оценки в стратегию, а опыта использования в ФА такого энергичного) валютного курса, да ещё в сырьевой экономике не нашёл – приходится решать экспериментально, т.е. точность под вопросом.

В общем наш рынок сегодня, 06 ноября, ещё красив, но уже с дефектами, а мой индекс балансирует в зоне перекупленности большинства акций портфеля, что тоже не очень симпатично.

Вот как в физическом эксперименте, например с элементарными частицами – если все пазлы сошлись – дави до конца и будет тебе бозон Хиггса, а если хоть один пазл не встал – лучше остановиться и доработать.

По факту, думаю

Читать дальше →