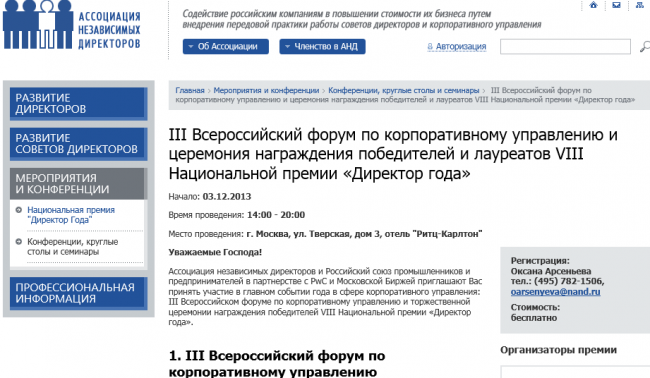

III Всероссийский форум по корпоративному управлению: трейдерам акциями!

Трейдерам, торгующим акциями и/или, занимающимся инвестициями, данное мероприятие должно быть полезно. Если кто пойдёт, по возможности, можно там встретиться.

Выборочные участники:

• А.Н. Шохин, Президент Российского союза промышленников и предпринимателей

• С.А. Швецов, Первый заместитель Председателя Центробанка, руководитель Службы Банка России по финансовым рынкам

• В.В. Семерикова, Начальник Управления корпоративных технологий Федерального агентства по управлению государственным имуществом

• К. Кларк, Председатель Совета директоров ОАО «Северсталь»

• А.Е. Бугров, Заместитель Председателя Совета директоров ОАО «ГМК «Норильский никель». Независимый директор ОАО «РусГидро»

• Д.М. Якобашвили, Независимый директор АФК «Система» С. Миллер, Независимый директор ОАО «МТС»

• С. Ремес, Независимый директор ОАО «СИБУР Холдинг», ОАО «Соллерс», член Совета директоров ОАО «Россети» и ОАО «РОСНАНО».

Полная ссылка: www.nand.ru/meetings-events/seminars/400/.

Выборочные участники:

• А.Н. Шохин, Президент Российского союза промышленников и предпринимателей

• С.А. Швецов, Первый заместитель Председателя Центробанка, руководитель Службы Банка России по финансовым рынкам

• В.В. Семерикова, Начальник Управления корпоративных технологий Федерального агентства по управлению государственным имуществом

• К. Кларк, Председатель Совета директоров ОАО «Северсталь»

• А.Е. Бугров, Заместитель Председателя Совета директоров ОАО «ГМК «Норильский никель». Независимый директор ОАО «РусГидро»

• Д.М. Якобашвили, Независимый директор АФК «Система» С. Миллер, Независимый директор ОАО «МТС»

• С. Ремес, Независимый директор ОАО «СИБУР Холдинг», ОАО «Соллерс», член Совета директоров ОАО «Россети» и ОАО «РОСНАНО».

Полная ссылка: www.nand.ru/meetings-events/seminars/400/.

{kind=link}