О разгоне депозита

В плане эксперимента можно рискнуть небольшим количеством денег до 50 тыр.

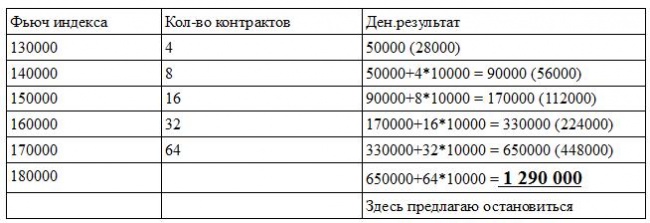

Рассказываю схему. Сейчас ГО для индекса составляет 7 т.р. Идея такая — к январю я жду индекс в район 1700-1800, а к маю следующего года в районе 2000. Где-то там зимой небольшая коррекция, поэтому разгон депо планирую исключительно к середине декабря.

При прохождении каждых 10000 по фьючу на индекс удвоение позиции.

Имеем следующий график депозита:

Найдутся ли ещё такие же смельчаки?

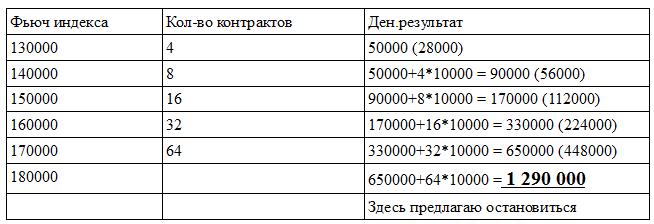

Рассказываю схему. Сейчас ГО для индекса составляет 7 т.р. Идея такая — к январю я жду индекс в район 1700-1800, а к маю следующего года в районе 2000. Где-то там зимой небольшая коррекция, поэтому разгон депо планирую исключительно к середине декабря.

При прохождении каждых 10000 по фьючу на индекс удвоение позиции.

Имеем следующий график депозита:

Найдутся ли ещё такие же смельчаки?

27 комментариев

может на форекс с тысячным плечом, там результат быстрее придет))

Так что и цель ниже, и риски больше — не вариант )))

Вообще мне сейчас безумно скучно, я болею с прошлой среды, и не факт, что выйду на работу в понедельник. И мне просто не хватает какой-нибудь движухи, поэтому мозг работает и пытается придумать что-нибудь эдакое.

Ну это если паспорт наконец-то начну делать.

Но эта же модель варьируется как угодно. Можно же депо больше взять, а количество контрактов оставить тем же. Можно пирамидить реже и проч. Всё равно в этом году можно круто заработать.

1. Открываю первоначальную позицию например на 10 контрактов. Стоп на уровне 1 500 — 2 000 пунктов, главное чтобы укладывался в риск в пределах 1-2% от депо.

2. Цена выросла на 2 000 пунктов. Добавляю еще 10 контрактов. Стоп переставляю в безубыток.

3. В дальнейшем добавление происходит через каждые примерно 1 000 пунктов. Добавление происходит таким образом, чтобы разница между средней ценой открытой позиции и текущей ценой фьючерса постепенно росла. Например, после первых 2-х добавлений у меня открыто уже 20 контрактов. Поэтому я не удваиваюсь, а добавляю еще 10. В следующее добавление можно открыть, например 12 контрактов и т.д.

4. Начиная с 3-го добавления, стоп переносится из безубытка в область выше средней цены покупки. То есть, если стоп срывался, то я все-равно оставался в прибыли. На тот момент моим критерием оценки того, насколько выше ставить стоп от цены покупки была ЕМА9. Стоп выставлял под нее. Почему ЕМА9? Потому что, когда идет импульсное движение рынка (которое я пытался ловить), цена зачастую остается выше этой ЕМА.

4. Целевой уровень по прибыли не ставил. Позиция полностью закрывалась либо при срабатывании стопа, либо при закрытии цены ниже ЕМА (если был лонг). Пробовал также закрывать позицию по частям.

5. Основной таймфрейм был 1 час.

6. Набирал примерно на 70-80% от суммы на счете, с учетом плавающей прибыли.

В целом, еще раз повторюсь, задача стояла поймать длительное импульсное движение, которое приносило бы существенную прибыль. В году таких импульсов бывает мало, поэтому все остальное время счет колебался в околонулевой области или с небольшой просадкой. Однако одно такое движение приносило 30-50% прибыли. Учитывая, что первоначальный риск составлял 1,5-2%, то получается очень даже не плохо.

Из минусов отмечу то, что такой подход при рабочем часовом масштабе, требует постоянного мониторинга рынка. Учитывая, что в году могут быть только 3-4 такие сделки, то нужно иметь достаточно много времени, с чем сейчас имеется проблема)) Но иногда все же практикую)

Где вот она чудит теперь, наша неоперившаяся мечтательница.

Комон был как раз тем, что надо. Почти без модерации люди общаются о чем угодно. Ну и так как все торгуют, то часто о торговле )

Вот этот формат у нас здесь. Ну конечно комон был идеален до того, как туда стали приходить люди просто поругаться.

в общем если это тот супер-мега ресурс обещанный, то я испанский лётчик )))

пока к сожалению Комону альтернативы нет, да смарт лучше остальных пока на голову, хотя тоже пора абгрейд сделать

А в конкурсе его будешь участвовать? Ты же хороший результат показала в биржевом конкурсе авторов.

lumenar.ru/

eponymousnewyork.com/

прототип TeleTRADE: www.infocreative.ru/works/promoteletrade0112.html

многие не понимают, что если нагрузить сайт всяким «хламом» — это типа круто, минимализм форева

в конкурсе, к сожалению, некогда участвовать, времени абсолютно нет, к тому же там весь чат Ванюткин — они мне не дадут проходу ))) да и генерировать уникальный контент для конкретно этого сайта пока желания особо нет