Почему российские акции ужасно дёшевы

∙ Повышенная волатильность останется на рынке в течение некоторого времени

∙ Торговые зависимости предотвратят конфликт

∙ Экономический прогноз – положительный

Все фондовые менеджеры развитых стран мира высказывают свои мнения по поводу того, что российские акции лучше продавать ввиду слишком высоких политических и экономических рисков. Эта «песня» звучала на протяжении многих лет, и, так как в этом появилась доля правды, акции могут настолько подешеветь, что действительно нужно начинать действовать, несмотря на кризис и негативные заголовки новостей.

Российский шок

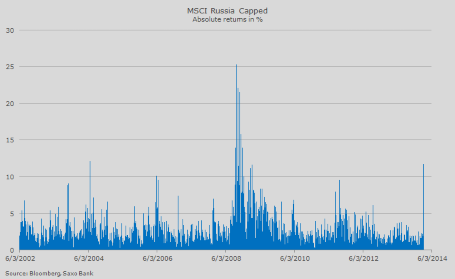

По мере увеличения беспокойства в связи с возможностью военных действий на Украине Центральный банк России повысил ключевую ставку до семи процентов, и российские акции рухнули на 11,7 процента, показав наибольшее падение с момента финансового кризиса в 2008 году. Это движение сопровождалось ростом волатильности, и вполне вероятно, что её повышенный уровень будет преобладать в течение некоторого времени. Так или иначе, это единственная хорошая новость, поскольку она открывает отличные возможности.

Источник: Bloomberg, Saxo Bank

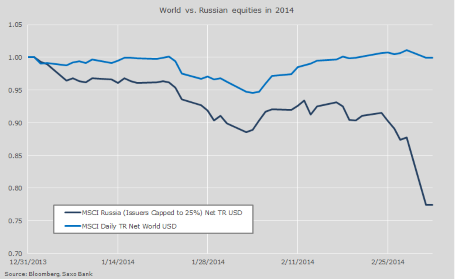

Недавний обвал российских акций подлил масла в огонь, так как индекс MSCI Russia Capped Index способствовал падению мировых aкций на 22,5 процента только в 2014 году. Движения во вторник, которые были продиктованы ростом рисков, привели к восстановлению потерь.

Источник: Bloomberg, Saxo Bank

Торговля и войны

Данный анализ посвящён объяснению причин, почему российские акции так подешевели и почему инвесторам предпочтительней рассмотреть возможность покупки, а не продавать бумаги. Но прежде чем углубиться в детали, определимся с мотивами. Ответ на вопрос, почему стоит делать ставку на российские акции в долгосрочной перспективе, связан, прежде всего, с политическим решением, которое вызывает только небольшие проблемы для российских компаний, и экономическими перспективами, которые не такие негативные.

Что касается политического решения: торговая зависимость делает войну слишком дорогой для обеих сторон (ЕС/Украина против России). Потребление природного газа в Европе приносит российскому бюджету около 100,0 миллионов долларов в день, что делает Европу крупнейшим покупателем, хотя с 2003 года импорт и сократился с 45,0 процентов до 30 процентов. Последние исследования Йельского университета говорят о том, что торговля способствует миру, тогда как насилие приводит к существенным затратам. В конечном счёте, Россия признает это так же, как и Германия – крупнейший потребитель российского газа. Следовательно, при анализе с точки зрения возможного политического разворота событий мы приходим к выводу, что состояние перепроданности российских акций открывает возможности роста.

Ещё одним фактором в поддержку длинных позиций является позитивный экономический прогноз. Оценки роста реального ВВП, согласно консенсус-прогнозу, равны 2,0 процентам и 2,5 процента для 2014 и 2015 годов соответственно. Уровень безработицы составляет около 5,5 процента, что гораздо ниже, чем в Европе, а Россия достигла положительного сальдо счёта текущих операций в процентном отношении к ВВП на фоне небольшого дефицита бюджета примерно на уровне около 0,5 процента от ВВП. Кроме того, индекс ведущих экономических индикаторов от Организации экономического сотрудничества и развития (ОЭСР), который не обновлялся с сентября 2013 года, вступает в фазу оживления, так что в ближайшее время рецессии в России не ожидается.

Оценки сигнализируют о существенном снижении активов

В настоящее время фондовый индекс российского рынка MSCI Russia, согласно прогнозным значениям на 12 месяцев, торгуется с коэффициентом P/B – 0,54, что говорит о доходности капитала на 50 процентов ниже стоимости собственного капитала. Коэффициент P/B, согласно прогнозным значениям на 12 месяцев, равен 3,6, т.е. четверть от среднего значения по рынкам развитых стран. Другими словами, акционерная стоимость снижается. Данная оценка, вероятно, была оправдана и имела смысл во время финансового кризиса, но не в этот раз. В люом случае, жизнь на этом не заканчивается.

Ожидаемая доходность акций на 12 месяцев в настоящее время составляет 17,1 процента. Так, если оценить стоимость акций в 15 процентов в целях отразить все факторы риска (с глобальной точки зрения, стоимость в 15 процентов довольно высока), то, согласно прогнозным значениям на 12 месяцев, индекс MSCI Russia должен торговаться с приблизительным коэффициентом P/B – 0,54, что предполагает рост в 85 процентов. Возможно, это несколько преувеличено, но даст вам общее представление об абсурдно низкой стоимости российских акций.

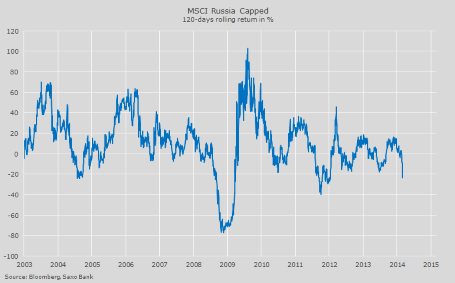

Вчера российские акции, входящие в расчёт индекса MSCI Russia Capped, вступили в фазу «медвежьего» тренда, основанного на скользящей средней доходности за 120-дневный период, которая понизилась до минус 23,5 процента (см. график). Обычно рынок восстанавливается (как при финансовом кризисе в 2008 году и кризисе в Европе в 2011 году), и мы полагаем, что это произойдёт вновь.

Вместо того чтобы выбирать отдельные российские акции, торгующиеся на Лондонской фондовой бирже, намного проще делать ставку на индекс. Индексом MSCI Russia Capped Index лучше всего торговать через db x-trackers MSCI Russia Capped Index UCITS ETF (тикер XMRC:xlon). Эти ETF уже немного восстановились (см. график ниже).

Источник: Bloomberg

Материал предоставлен Trading Floor

∙ Торговые зависимости предотвратят конфликт

∙ Экономический прогноз – положительный

Все фондовые менеджеры развитых стран мира высказывают свои мнения по поводу того, что российские акции лучше продавать ввиду слишком высоких политических и экономических рисков. Эта «песня» звучала на протяжении многих лет, и, так как в этом появилась доля правды, акции могут настолько подешеветь, что действительно нужно начинать действовать, несмотря на кризис и негативные заголовки новостей.

Российский шок

По мере увеличения беспокойства в связи с возможностью военных действий на Украине Центральный банк России повысил ключевую ставку до семи процентов, и российские акции рухнули на 11,7 процента, показав наибольшее падение с момента финансового кризиса в 2008 году. Это движение сопровождалось ростом волатильности, и вполне вероятно, что её повышенный уровень будет преобладать в течение некоторого времени. Так или иначе, это единственная хорошая новость, поскольку она открывает отличные возможности.

Источник: Bloomberg, Saxo Bank

Недавний обвал российских акций подлил масла в огонь, так как индекс MSCI Russia Capped Index способствовал падению мировых aкций на 22,5 процента только в 2014 году. Движения во вторник, которые были продиктованы ростом рисков, привели к восстановлению потерь.

Источник: Bloomberg, Saxo Bank

Торговля и войны

Данный анализ посвящён объяснению причин, почему российские акции так подешевели и почему инвесторам предпочтительней рассмотреть возможность покупки, а не продавать бумаги. Но прежде чем углубиться в детали, определимся с мотивами. Ответ на вопрос, почему стоит делать ставку на российские акции в долгосрочной перспективе, связан, прежде всего, с политическим решением, которое вызывает только небольшие проблемы для российских компаний, и экономическими перспективами, которые не такие негативные.

Что касается политического решения: торговая зависимость делает войну слишком дорогой для обеих сторон (ЕС/Украина против России). Потребление природного газа в Европе приносит российскому бюджету около 100,0 миллионов долларов в день, что делает Европу крупнейшим покупателем, хотя с 2003 года импорт и сократился с 45,0 процентов до 30 процентов. Последние исследования Йельского университета говорят о том, что торговля способствует миру, тогда как насилие приводит к существенным затратам. В конечном счёте, Россия признает это так же, как и Германия – крупнейший потребитель российского газа. Следовательно, при анализе с точки зрения возможного политического разворота событий мы приходим к выводу, что состояние перепроданности российских акций открывает возможности роста.

Ещё одним фактором в поддержку длинных позиций является позитивный экономический прогноз. Оценки роста реального ВВП, согласно консенсус-прогнозу, равны 2,0 процентам и 2,5 процента для 2014 и 2015 годов соответственно. Уровень безработицы составляет около 5,5 процента, что гораздо ниже, чем в Европе, а Россия достигла положительного сальдо счёта текущих операций в процентном отношении к ВВП на фоне небольшого дефицита бюджета примерно на уровне около 0,5 процента от ВВП. Кроме того, индекс ведущих экономических индикаторов от Организации экономического сотрудничества и развития (ОЭСР), который не обновлялся с сентября 2013 года, вступает в фазу оживления, так что в ближайшее время рецессии в России не ожидается.

Оценки сигнализируют о существенном снижении активов

В настоящее время фондовый индекс российского рынка MSCI Russia, согласно прогнозным значениям на 12 месяцев, торгуется с коэффициентом P/B – 0,54, что говорит о доходности капитала на 50 процентов ниже стоимости собственного капитала. Коэффициент P/B, согласно прогнозным значениям на 12 месяцев, равен 3,6, т.е. четверть от среднего значения по рынкам развитых стран. Другими словами, акционерная стоимость снижается. Данная оценка, вероятно, была оправдана и имела смысл во время финансового кризиса, но не в этот раз. В люом случае, жизнь на этом не заканчивается.

Ожидаемая доходность акций на 12 месяцев в настоящее время составляет 17,1 процента. Так, если оценить стоимость акций в 15 процентов в целях отразить все факторы риска (с глобальной точки зрения, стоимость в 15 процентов довольно высока), то, согласно прогнозным значениям на 12 месяцев, индекс MSCI Russia должен торговаться с приблизительным коэффициентом P/B – 0,54, что предполагает рост в 85 процентов. Возможно, это несколько преувеличено, но даст вам общее представление об абсурдно низкой стоимости российских акций.

Вчера российские акции, входящие в расчёт индекса MSCI Russia Capped, вступили в фазу «медвежьего» тренда, основанного на скользящей средней доходности за 120-дневный период, которая понизилась до минус 23,5 процента (см. график). Обычно рынок восстанавливается (как при финансовом кризисе в 2008 году и кризисе в Европе в 2011 году), и мы полагаем, что это произойдёт вновь.

Вместо того чтобы выбирать отдельные российские акции, торгующиеся на Лондонской фондовой бирже, намного проще делать ставку на индекс. Индексом MSCI Russia Capped Index лучше всего торговать через db x-trackers MSCI Russia Capped Index UCITS ETF (тикер XMRC:xlon). Эти ETF уже немного восстановились (см. график ниже).

Источник: Bloomberg

Материал предоставлен Trading Floor

0 комментариев