Камикадзе-трейдинг-5. Сумма счёта имеет значение?

В продолжение топиков про камикадзе-трейдинг:

Эксперимент, моделирующий поведение портфеля акций, согласно оценки стоимости предприятий, без влияния текущих новостей и факторов ( «политика, отраслевые данные и т.д. в расчётах присутствуют, но в виде долгосрочных циклов, учитывающих уже непосредственное влияние на финансово-хозяйственную деятельность», т.е. они включаются в текущую оценку когда их влияние на стоимость компании уже бесспорно (а не предполагается) и поэтому подвержено математической оценке»), получил порцию критики в связи с суммой экспериментального счёта.

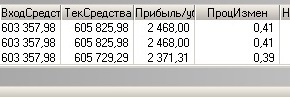

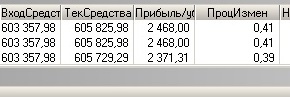

Счёт и верно небольшой, и чистых вложений по нему более чем на 1 000 000 руб не планируется:

Есть мнение, что технологии торговли невозможно аппроксимировать на суммы, более чем в 5 — 10 раз превышающие сумму эксперимента. Допускаю тоже, что ограничения есть, но они больше связаны с торговлей по ТА.

Например, как доказательство относительности оборотов эмитента (критика наличия в портфеле малоликвидных бумаг вроде Акрона и ФосАгро), выступил вчерашний день, 15 сентября, с оборотами:

-по ФосАгро: около 63 млн

— Полиметалл: более 60 млн

— Яндекс: более 30 млн

Не миллиарды, но для российского рынка и частного трейдинга считаю вполне приемлимый ресурс по увеличению дневного оборота.

В общем цель топика узнать есть ли какие наработки по экспериментам в области трейдинга/инвестиций для разработки торговых технологий, связанные с аппроксимацией результатов эксперимента на основные счета?

Эксперимент, моделирующий поведение портфеля акций, согласно оценки стоимости предприятий, без влияния текущих новостей и факторов ( «политика, отраслевые данные и т.д. в расчётах присутствуют, но в виде долгосрочных циклов, учитывающих уже непосредственное влияние на финансово-хозяйственную деятельность», т.е. они включаются в текущую оценку когда их влияние на стоимость компании уже бесспорно (а не предполагается) и поэтому подвержено математической оценке»), получил порцию критики в связи с суммой экспериментального счёта.

Счёт и верно небольшой, и чистых вложений по нему более чем на 1 000 000 руб не планируется:

Есть мнение, что технологии торговли невозможно аппроксимировать на суммы, более чем в 5 — 10 раз превышающие сумму эксперимента. Допускаю тоже, что ограничения есть, но они больше связаны с торговлей по ТА.

Например, как доказательство относительности оборотов эмитента (критика наличия в портфеле малоликвидных бумаг вроде Акрона и ФосАгро), выступил вчерашний день, 15 сентября, с оборотами:

-по ФосАгро: около 63 млн

— Полиметалл: более 60 млн

— Яндекс: более 30 млн

Не миллиарды, но для российского рынка и частного трейдинга считаю вполне приемлимый ресурс по увеличению дневного оборота.

В общем цель топика узнать есть ли какие наработки по экспериментам в области трейдинга/инвестиций для разработки торговых технологий, связанные с аппроксимацией результатов эксперимента на основные счета?

1 комментарий