Фундаментальный трейдинг: второй звонок.

Только вчера разместил топик «Фундаментальные инвестиции: первый звонок.»

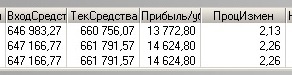

про анализ работы экспериментального счёта на неделе, с 6 – 10 октября, про то, как в пятницу 10 октября счёт понёс рекордные потери и самое главное: перед этим падением счёт не приблизился к своему предыдущему пиковому значению примерно на 0,3 %, хотя должен был перед падением превысить минимум на 0,5 %.

И вот, в первый торговый день после 10 октября, счёт не только отыграл пятничные потери, обогнал (хоть и на немного) индекс, но и превысил предыдущий пик на 0,8 %!

Звонки, блин, пошли как в театре – не успеешь допить чашку кофе – как пора на представление)))

Общая ситуация осталась, конечно, как была в пятницу вечером: «ситуация нуждается в более глубоком анализе, потому как раскорреляция фундаментальных показателей компаний и показателей российской экономики экономически говорит о том, что российский негатив имеет больше искусственный фактор – в отсутствие влияния на экономику и кредитно-денежную политику таких людей как Кудрин, Алексашенко и т.д. экономику России расбалансировали национальными проектами и прочими имперскими проектами, а санкции и стоимость ресурсов только приблизили явное проявление этой расбалансировки.»

Кто-то скажет, что вчера был отскок, но по динамике конкретного счёта — эти движения имеют более глубокую природу, чем туповатое название «отскок».

Сложность представляет следующее: фактор раскорелляции показателей компаний и экономики в целом, не изучен экономистами, потому как вещь для мировой экономики достаточно новая –10 лет плюс/минус пара годков, потому интеграция его в систему несёт повышенные риски и дополнительные эмпирические допуски.

В связи с чем, и учитывая, что ценники части компаний экспериментального портфеля близки к верхней оценке, для адекватного снижения рисков, вероятно, придётся внести поправки в систему: разрешить продавать позиции.

Можно ли назвать это спекуляцией? Термины вещь условная, но думаю нет.

Несколько месяцев счёт только покупал, не сделав ни одной продажи, а инвестор должен ставить как временной интервал для реперных точек оценки, так и ставит уровни прибыли как по позициям, так и по счёту. Если эти уровни достигнуты — необходимо анализировать управление рисками, чтобы понять:

— продолжать торговлю по текущей системе

— внести принципиальную корректировку в текущую систему

— или закрыть закрыть текущую систему и начать новую.

Возможность закрытия позиций – принципиальная корректировка, не хотелось бы её вносить для идеальной чистоты эксперимента, поэтому подожду третий звонок, как и положено)))

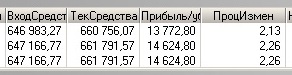

про анализ работы экспериментального счёта на неделе, с 6 – 10 октября, про то, как в пятницу 10 октября счёт понёс рекордные потери и самое главное: перед этим падением счёт не приблизился к своему предыдущему пиковому значению примерно на 0,3 %, хотя должен был перед падением превысить минимум на 0,5 %.

И вот, в первый торговый день после 10 октября, счёт не только отыграл пятничные потери, обогнал (хоть и на немного) индекс, но и превысил предыдущий пик на 0,8 %!

Звонки, блин, пошли как в театре – не успеешь допить чашку кофе – как пора на представление)))

Общая ситуация осталась, конечно, как была в пятницу вечером: «ситуация нуждается в более глубоком анализе, потому как раскорреляция фундаментальных показателей компаний и показателей российской экономики экономически говорит о том, что российский негатив имеет больше искусственный фактор – в отсутствие влияния на экономику и кредитно-денежную политику таких людей как Кудрин, Алексашенко и т.д. экономику России расбалансировали национальными проектами и прочими имперскими проектами, а санкции и стоимость ресурсов только приблизили явное проявление этой расбалансировки.»

Кто-то скажет, что вчера был отскок, но по динамике конкретного счёта — эти движения имеют более глубокую природу, чем туповатое название «отскок».

Сложность представляет следующее: фактор раскорелляции показателей компаний и экономики в целом, не изучен экономистами, потому как вещь для мировой экономики достаточно новая –10 лет плюс/минус пара годков, потому интеграция его в систему несёт повышенные риски и дополнительные эмпирические допуски.

В связи с чем, и учитывая, что ценники части компаний экспериментального портфеля близки к верхней оценке, для адекватного снижения рисков, вероятно, придётся внести поправки в систему: разрешить продавать позиции.

Можно ли назвать это спекуляцией? Термины вещь условная, но думаю нет.

Несколько месяцев счёт только покупал, не сделав ни одной продажи, а инвестор должен ставить как временной интервал для реперных точек оценки, так и ставит уровни прибыли как по позициям, так и по счёту. Если эти уровни достигнуты — необходимо анализировать управление рисками, чтобы понять:

— продолжать торговлю по текущей системе

— внести принципиальную корректировку в текущую систему

— или закрыть закрыть текущую систему и начать новую.

Возможность закрытия позиций – принципиальная корректировка, не хотелось бы её вносить для идеальной чистоты эксперимента, поэтому подожду третий звонок, как и положено)))

0 комментариев