Ставка рефинансирования. Нужна ли?

Вот на ночь глядя всякие ужастики приходят на ум.

Помните, какие проценты по вкладам были в 1994 году? Около 200%. И инфляция соответствующая. Кредит давали под процент в ДЕНЬ.

Почему так? Очень просто — Правительству нужны были деньги, казна была пуста, цены на нефть низкие, а сбор налогов невысок. Ставка рефинансирования ЦБ была в то время около 200%. Т.е. Центробанк кредитовал другие банки под эту ставку.

Играл ли ЦБ какую-то роль в этой ситуации? Не думаю. Условия финансирования дефицита бюджета за счет займов на открытом рынке делали политику Центробанка зависимой от текущей конъюнктуры.

Про ставку рефинансирование и политику ЦБ вообще написано много, так что повторяться не вижу смысла. Вот тут, например, достаточно доходчиво. И про то, как с помощью ставок ЦБ регулирует объем денежной массы, и про то, что кроме финансового инструмента, ставка рефинансирования, точнее ее размер, позволяет рассчитывать различные нормативные показатели и финансовые требования — пени и налоги.

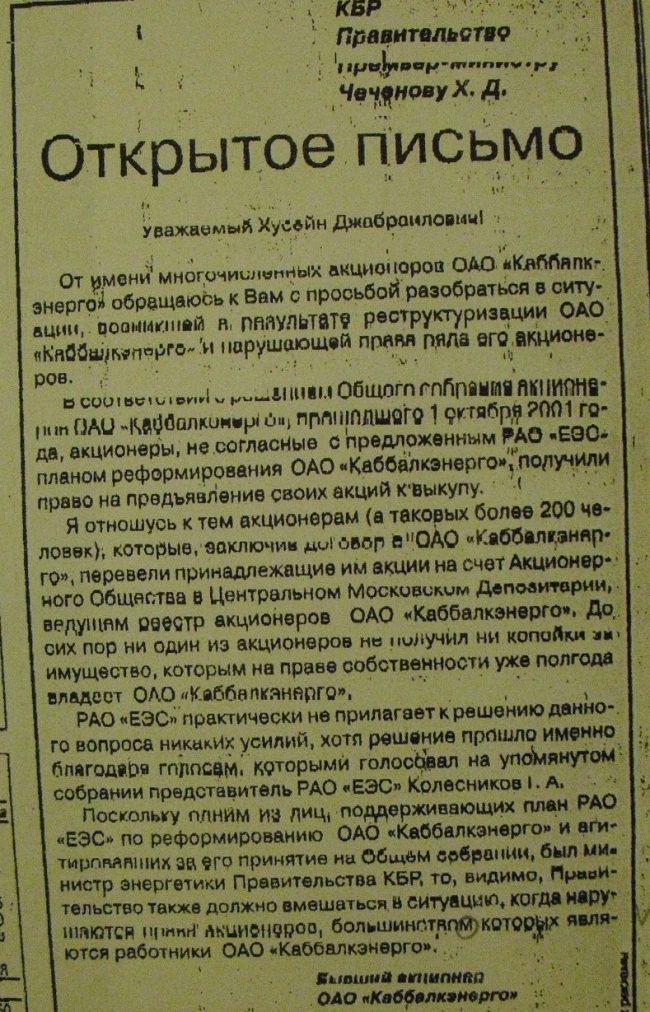

А ведь это бывает достаточно интересно и даже полезно. Я буквально сегодня разбирал свои документы и нашел копию обращения через прессу времен реорганизации РАО ЕЭС.

Я тогда имел право предъявить акции региональной компании к выкупу, чем не преминул воспользоваться. Перевел акции, но деньги мне никто не спешил платить. Поэтому было логично обратится в суд. Пришлось даже открытое письмо на имя премьера Республики написать, т.к. без этого судебное разбирательство и выделение денег из бюджета РАО «ЕЭС» могло затянуться еще сильнее.

Эпопея возврата причитающихся мне денег отняла кучу времени, поэтому я и решил взыскать — уже после получения денег за акции, еще и сумму, которая мне полагалась по нашему законодательству — а именно 1/360 ставки рефинансирования ЦБ за весь период, в течение которого реорганизуемое ОАО пользовалось моими деньгами.

Ставка рефинансирования за этот период менялась раза три. И я педантично рассчитал, какая сумма, на какой срок и под какие проценты. (сейчас это уже можно через интернет посчитать) Получилось по факту выше процентов по депозиту, т.к за все время ставка рефинансирования снизилась с 28 до 21%.

Кстати, об изменении величины ставки рефинансирования. Она безусловно влияет и на процентную политику банков. Но роль Центробанка, как и в далекие 90-е сводится к следованию конъюнктуре. Только, если до 1998 года ЦБ шел за спросом бюджета, в 2008 глядел за океан, то теперь монетарная политика, в которой ставка рефинансирования играет далеко не первую роль, зависит от потребностей банков. Крупных банков, конечно. Все понимают, что при необходимости Сбербанк получит кредит под залог воздуха — устойчивость финансовой системы превыше всего.

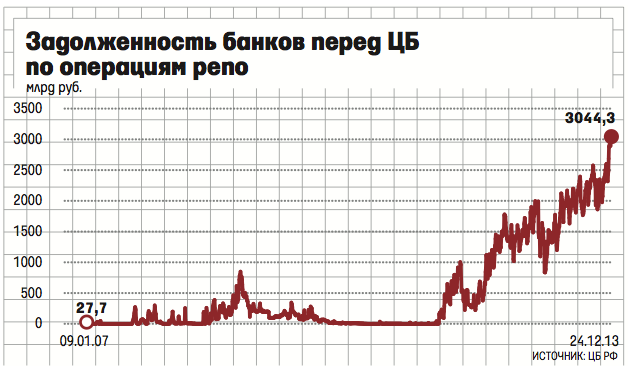

Но по факту ЦБ в тупике. — повысить ставку, что бы уменьшить кредитный спрос, он не может — посыпятся мелкие и средние банки, которые и по нынешним ставкам уже занимать не в состоянии.

Недавно мелькали какие-то катастрофические объемы заимствований банков по ставкам РЕПО.

Понижать ставки для стимулирования роста экономики так же не получится. Для роста инфляции и кредитного пузыря — да. Но борьба с инфляцией так же входит перечень задач Центрального Банка.

Поэтому логично предположить, что борьба за экономический рост и устойчивость системы будет идти не изменением ставки рефинансирования, а другими, более точечными методами коррекции дисбалансов.

Ожидать ли нам локального кризиса с обрушением пары-тройки середнячков? Не исключено.

Лишь бы не сказалось на рынке облигаций. Там ведь своя пирамида.

Помните, какие проценты по вкладам были в 1994 году? Около 200%. И инфляция соответствующая. Кредит давали под процент в ДЕНЬ.

Почему так? Очень просто — Правительству нужны были деньги, казна была пуста, цены на нефть низкие, а сбор налогов невысок. Ставка рефинансирования ЦБ была в то время около 200%. Т.е. Центробанк кредитовал другие банки под эту ставку.

Играл ли ЦБ какую-то роль в этой ситуации? Не думаю. Условия финансирования дефицита бюджета за счет займов на открытом рынке делали политику Центробанка зависимой от текущей конъюнктуры.

Про ставку рефинансирование и политику ЦБ вообще написано много, так что повторяться не вижу смысла. Вот тут, например, достаточно доходчиво. И про то, как с помощью ставок ЦБ регулирует объем денежной массы, и про то, что кроме финансового инструмента, ставка рефинансирования, точнее ее размер, позволяет рассчитывать различные нормативные показатели и финансовые требования — пени и налоги.

А ведь это бывает достаточно интересно и даже полезно. Я буквально сегодня разбирал свои документы и нашел копию обращения через прессу времен реорганизации РАО ЕЭС.

Я тогда имел право предъявить акции региональной компании к выкупу, чем не преминул воспользоваться. Перевел акции, но деньги мне никто не спешил платить. Поэтому было логично обратится в суд. Пришлось даже открытое письмо на имя премьера Республики написать, т.к. без этого судебное разбирательство и выделение денег из бюджета РАО «ЕЭС» могло затянуться еще сильнее.

Эпопея возврата причитающихся мне денег отняла кучу времени, поэтому я и решил взыскать — уже после получения денег за акции, еще и сумму, которая мне полагалась по нашему законодательству — а именно 1/360 ставки рефинансирования ЦБ за весь период, в течение которого реорганизуемое ОАО пользовалось моими деньгами.

Ставка рефинансирования за этот период менялась раза три. И я педантично рассчитал, какая сумма, на какой срок и под какие проценты. (сейчас это уже можно через интернет посчитать) Получилось по факту выше процентов по депозиту, т.к за все время ставка рефинансирования снизилась с 28 до 21%.

Кстати, об изменении величины ставки рефинансирования. Она безусловно влияет и на процентную политику банков. Но роль Центробанка, как и в далекие 90-е сводится к следованию конъюнктуре. Только, если до 1998 года ЦБ шел за спросом бюджета, в 2008 глядел за океан, то теперь монетарная политика, в которой ставка рефинансирования играет далеко не первую роль, зависит от потребностей банков. Крупных банков, конечно. Все понимают, что при необходимости Сбербанк получит кредит под залог воздуха — устойчивость финансовой системы превыше всего.

Но по факту ЦБ в тупике. — повысить ставку, что бы уменьшить кредитный спрос, он не может — посыпятся мелкие и средние банки, которые и по нынешним ставкам уже занимать не в состоянии.

Недавно мелькали какие-то катастрофические объемы заимствований банков по ставкам РЕПО.

Понижать ставки для стимулирования роста экономики так же не получится. Для роста инфляции и кредитного пузыря — да. Но борьба с инфляцией так же входит перечень задач Центрального Банка.

Поэтому логично предположить, что борьба за экономический рост и устойчивость системы будет идти не изменением ставки рефинансирования, а другими, более точечными методами коррекции дисбалансов.

Ожидать ли нам локального кризиса с обрушением пары-тройки середнячков? Не исключено.

Лишь бы не сказалось на рынке облигаций. Там ведь своя пирамида.

3 комментария

Армагеддон-2014

Каким будет 2014 год для финансовых рынков? Станет ли сворачивание программы количественного смягчения…