Джон Харди, главный валютный стратег брокерской компании Saxo Bank

Подход китайских лидеров разительно отличается от остальных наций: на предыдущей сессии китайский премьер-министр выступил с речью, в ходе которой заявил о том, что темпы роста ВВП будут не ниже 7% и должны будут достичь официального целевого значения в 7,5%, в то время как индекс потребительских цен останется ниже предельного значения в 3,5%. Для меня это означает только одно: независимо от того, что с этого момента будет делать китайская экономика, можно ожидать того, что официальный показатель роста продемонстрирует значение в 7,5% и комфортные уровни инфляции…

Многие эксперты по Китаю, на которых я подписан, среди них особенно выделяется Майкл Петтис, считают, что Китаю необходим более медленный рост, чтобы провести необходимый переход экономики и перестать рассчитывать на инфраструктуру и капвложения в основные средства, и что отсутствие баланса будет только усугубляться, пока Китай сохраняет модель высокого роста. Так или иначе, пока это придает импульс австралийскому и новозеландскому долларам, при этом пара AUD/USD подбирается к ключевому локальному сопротивлению 0,9300, а пара NZD/USD вошла в зону психологически значимой отметки 0,8000 в преддверии заседания Резервного банка Новой Зеландии, запланированного на этот четверг. Восстановление цен на металлы также способствовало росту австралийского доллара.

Вышедшие вчера показатели по вторичному рынку жилья в США за июнь предполагают, что восстановление доходности замедлило рыночную активность после того, как показатели начала жилищных строительств и разрешений на строительство за июнь продемонстрировали неожиданный минимум. Продажи жилья отставали от других показателей и раньше, формируя спады по всему восходящему тренду, поэтому не будем делать поспешных выводов. В четверг выйдет отчет по продажам новых домов в США за июнь.

Технические наблюдения по основным долларовым парам

Выше мы упоминали пары AUD/USD и NZD/USD, и стоит отметить, что мы нацелены на ключевое сопротивление в некоторых основных долларовых парах. Эти уровни определяют, наблюдаем ли мы за вариантом 1,3200/50 в паре евро/доллар или же медведям придется снова окопаться в области 1,3400/1,3500.

EUR/USD — область 1,3200/50 можно считать ключевой. Если она будет пройдена, то нас ждет сопротивление на 1,3400 и выше. Дневная поддержка находится на 1,3180, а сопротивление на 1,3225 и 1,3250.

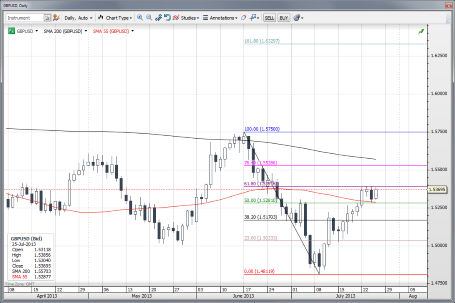

GBP/USD — вчера пара почти отыграла 61,8%-ю коррекцию масштабной распродажи вблизи 1,5390, поэтому область 1,5400 представляется значимой, хотя 200-дневная скользящая средняя находится намного выше — по-прежнему значительно выше 1,5500.

USD/JPY – пара пробила второстепенную восходящую линию консолидации, но не рухнула вниз, а осталась в пределах недавнего диапазона. Следующий уровень ключевой поддержки находится на 98,77 и представляет собой важнейший уровень дневного облака Ишимоку. В верхней части обратите внимание на падающую линию тренда, которая начала выделяться и в настоящий момент проходит на уровне 100,80.

USD/CHF — ситуация во многом аналогична паре евро/доллар. Тем не менее, обратите внимание на появление на горизонте 200-дневной скользящей средней в области 0,9360.

USD/CAD — необходим рост, чтобы убедиться в том, что локальный диапазон и уровень 1,0300 смогут выстоять. В противном случае, поддержка может скатиться к 1,0200/50 в ближайшие дни.

График: USDCAD

Обратите внимание на появление на горизонте восходящей линии тренда, хотя ситуация выглядит несколько безнадежно для покупателей, пока мы не увидим стремительный рост в краткосрочной перспективе.

Что нас ждет

Что нас ждет

Сегодня экономический календарь небогат событиями, пожалуй, стоит обратить внимание на то, сможет ли пара USD/CAD нащупать локальную поддержку на фоне выхода отчета по розничным продажам в мае. Канадский доллар вырос, однако не так резко, как можно было бы подумать, учитывая масштабный рост цены на нефть в течение последних нескольких недель (цена-спот WTI). В ходе последней пары дней этот рост немного остыл, и один-два слабых показателя могут предположить, что пара USD/CAD продолжит рост выше области 1,0300 и сможет развить дальнейшее восходящее движение.

В США сегодня в ходе американской сессии выйдет отчет по прибыли компании UPS. Это показательная компания, учитывая, что она предоставляет широкий спектр услуг (доставка посылок и перевозка) и недавно выступила с предупреждением, так что мы знаем, что результаты будут плохими. Сегодня еще одна ключевая компания — Apple — отчитается по прибыли, хотя и после закрытия. В этом сезоне публикации отчетов по прибыли мы видели несколько привлекающих внимание неудач; интересно, сможет ли интерес к риску сохранить напор.

Сегодня выходят обновленные данные по торговле в Японии, индекс цен потребителей за второй квартал в Австралии и предварительная оценка индекса деловой активности PMI в секторе обрабатывающей промышленности Китая за июль. Завтра выходит предварительный отчет по индексу деловой активности PMI в Европе за июль.

Материал предоставлен Saxo Bank

http://ru.saxobank.com