Надеюсь, что доброе.

Опять HSBC понизил оценку деловой активности в Китае. Это теперь такой прикол. HSBC пишет, что все плохо, а выходящая следом официальная статистика, что все не так уж и плохо и, в общем, даже хорошо. Но официальный PMI ориентируется больше на госкомпании, а альтернативный берет более широкий спектр. Отсюда и нестыковки, переходящие в метания. Нефть опять же.

У японцев, правда, с метаниями еще хлеще… Ну, видели и продолжаем наблюдать…

Америка тоже накануне была не очень оптимистична.

Но самое интересное только начинается. Причем не на рынке акций, а на рынке облигаций. Во-первых, пошел отток с рынков высокодоходных облигаций, т.н. «мусорных». В этом контексте упоминают и Россию с Китаем… Во-вторых, рост доходности трежерис вызывает неопределенность на рынках, о чем тут же поведали в ВеллсФарго. А Голдманы так вообще призвали инвесторов выходить из дальних облигаций, ибо неизвестно, что там будет, но, думают, что ставки к концу года вырастут до 2,5%.

В русле этого (т.е. отключения станка), рассуждения Рубини про золото. Он видит цену ниже 1000 долларов.

А у нас радость. Оказалось, фонды Оппенгеймера активно покупают (или покупали а теперь продают уже?)) наши активы.

В облигациях ВЭБа — 400 млн. долларов. Не те ли это самые джанк бондс, о которых упоминалось выше?

Что у нас, не знаю. Идея с ГП нашла своего героя. И, не исключено, еще найдет. Все остальное без идей и оптимизма, как обычно. Осторожнее играйте в футбол, кстати…

Приятных торгов. И да пребудет с вами профит!)

Последний день весны, тёплая погода, впереди выходные, торговый день на ММВБ обещает быть спокойным.

Потому как трейдеры-лохи ждут поводырей, а крутые трейдеры уже под впечатлением красивых женских ножек и колышащихся под летней одеждой грудей, считают прибыль за неделю и рассчитывают свои возможности.

Значимых событий нет, статистика молчит, капитаны голубых фишек уже отдыхают, включая И. Сечина, который на славу поработал в Японии на благо Роснефти, что уже дало по 5 руб. на бумагу, так что команды действовать от них тоже не будет.

В итоге, ММВБ за сегодня поколеблется плюс/минус 0,5 %, ну и хорошо, отдыхаем, а вот в понедельник можно и отжечь!

В четверг российский рынок акций в результате ожесточенной борьбы «быков» и «медведей» по не отклонился от уровня закрытия предыдущего дня. Индекс ММВБ остался на уровне в 1 361.26 пунктов на немного возросших объемах. Интрига накалилась до предела, «быкам» удалось навязать борьбу и предотвратить пессимистичный сценарий. Несмотря на то, что среднесрочная инициатива по-прежнему у «медведей», у «быков» в отличие от стартового отрезка четверга появились шансы на то, чтобы преломить ход борьбы в свою пользу. Накопленный потенциал в результате консолидации дает для этого отличные шансы, однако сумеют ли они им воспользоваться или все же будут вынуждены капитулировать, даст ответ сегодняшний день.

Перед этим будет нелишним отметить расстановку сил в наиболее ликвидных бумагах на закрытие предыдущего дня. В лидерах оказались акции Роснефти (+1.40%) и Новатэка (+1.47%) благодаря корпоративным событиям. Крупнейшей нефтяной компании агенство Fitch посулило повышение рейтинга благодаря международной экспансии (в частности из-за проектов в богатой на черное золото Венесуэле). Крупнейший частный газодобытчик сообщил о продлении программы buy-back до 7 июня 2014 г. с сохранением текущих условий. На этом список новостей исчерпывается. Можно вспомнить отчетность за I квартал по МСФО Сбербанка, опубликованную накануне. В четверг Сбербанк оправился от продаж – обыкновенные акции подорожали на 0.11%, «префы» — на 1.33%. В целом в четверг вновь избавлялись от бумаг энергетиков (Micex PWR -1.37%) и металлургов (Micex M&M -0.37%), продавали Татнефть (-1.35%) и Лукойл (-1.07%), результаты заметно улучшились в акциях ГМК Норильский никель (+1.25%) и Газпрома (+0.99%).

Одной из причин формирования консолидации в четверг стало то, что участники рынка утратили ориентир и не знали, как интерпретировать опубликованную макростатистику. С одной стороны рост числа заявок на получение пособий по безработице указывает на ослабление рынка труда, что может отложить момент сворачивания QE-3. С другой стороны данные по ВВП, которые хоть и немного не дотянули до ожиданий, оказались вполне сносными. Рост потребительских расходов при меньшем увеличении товарно-материальных запасов может снизить эффект от секвестра госрасходов в дальнейшем, что повысит шансы на сохранение восстановления экономики и лишит оснований и дальше стимулировать экономику столь сильнодействующим количественным смягчением. Открытие американского рынка, где сессия началась с роста, показало, как готовы оценивать статданные на Wall Street, что позволило индексу ММВБ отскочить от минимальных отметок дня. «Быки» пошли бы увереннее в контратаку, если бы позволяли цены на нефть. В преддверии заседания ОПЕК и перед публикацией данных по запасам от Минэнерго котировки практически опустились к минимумам за последние несколько недель.

В пятницу утром нефтяные котировки почти полностью компенсировали потери предыдущего дня, фьючерсы на американские индексы консолидируются вблизи нуля после неудачной попытки S&P 500 закрепиться выше границ гэпа среды. Все указывает на то, что, по крайней мере, в дебюте торгов российский фондовый рынок ожидает продолжение колебаний в диапазоне 1 355 – 1 373 пункта по индексу ММВБ после открытия с разрывом вверх около 0.3%. Катализатором изменения расклада сил может стать публикация данных по личным расходам в 16-30. Уверенное закрепление за пределами одной из границ предопределит направление динамики рынка, вероятно, на всю последующую неделю.

На рынке рублевых корпоративных облигаций вновь доминировали продавцы. Ослабление национальной валюты после завершившихся налоговых платежей, снижение цен на нефть, последствия неудачного аукциона по размещению ОФЗ и рост доходностей американских гособлигаций создают предпосылки для преобладания негативной динамики. Сегодня ситуация, вероятно, не претерпит значительные изменения.

В среду российский рынок акций, лишившись достижений предыдущего дня, подтвердил курс на возвращение к годовым минимумам. В отсутствие поддержки нерезидентов покупатели оказались не в состоянии остановить волну продаж, охватившей все значимые площадки после неудачи индекса S&P 500 в штурме сопротивления, открывавшего путь к рекордным значениям. Глобальные инвесторы заново оценили сильные данные по доверию потребителей, которые увеличили вероятность начала сокращения ФРС программы количественного смягчения. Индекс ММВБ обновил минимальные отметки мая, завершив день с потерями в 2.6% на 1 361.43 пунктах. Объемы торгов увеличились.

Котировки всех наиболее ликвидных акций финишировали на отрицательной территории. Более слабые позиции оказались у энергетиков [Россети (-5.32%), ФСК ЕЭС (-4.01%), РусГидро (-3.84%), ИнтерРАО (-3.79%)] и Сбербанка (обык. -3.98%, прив. -2.13%). Крупнейший банк страны представил отчетность за I квартал по международным стандартам. Чистая прибыль (88.5 млрд. руб.) оказалась лучше консенсус-прогноза, но хуже показателей прошлого года. Вдобавок к этому выросли отчисления в резервы на покрытие просроченных ссуд, и уменьшилась чистая процентная маржа банка, что заставило инвесторов усомниться в том, что Сбербанку удастся выйти на запланированные показатели по итогам года. Что касается другой значимой «фишки» российского рынка, Газпрома, то здесь масштаб снижения был умеренным, только -1.85% (один из лучших результатов дня), что, впрочем, не помешало обновить ему минимум с 2009 года. Нефтегазовый сектор смотрелся в целом стабильнее прочих сегментов, однако общий показатель был подпорчен итогами Лукойла (-3.58%) и Татнефти (-5.15%).

После закрытия российского рынка американский фондовый рынок частично восстановил позиции, но так и не закрыл утренний гэп. Определенную поддержку оказал голосующий глава ФРБ Бостона Эрик Розенгрен, который отметил, что пока целесообразно продолжать программу количественного смягчения в нынешнем виде, дожидаясь прогресса в восстановлении экономики. Тем не менее, показательно, что уже даже г-н Розенгрен «открыт» для умеренного сокращения QE-3 в следующие несколько месяцев. Российский рынок откроется немногим ниже нуля и начнет день с продаж. После закрытия американского рынка акций фьючерсы ушли на отрицательную территорию. Сдерживать покупателей будут и цены на нефть, приблизившиеся к нижней границе коридора последних дней. В качестве сопротивления выступят уровень в 1360 пунктов и зона 1368-1373 пункта по индексу ММВБ. Сохранение фондового индикатора ниже последней изменит баланс сил за счет притока новых сил в стан продавцов, ориентиром для которых станут 1 320 пунктов. Сегодня помимо традиционных заявок на получение пособий по безработице выйдут данные по ВВП США, которые наряду с данными по безработице и количеству новых рабочих мест лягут в основу принятия решения ФРС по поводу изменения программы количественного смягчения.

На рублевом рынке корпоративных облигаций в среду преобладала отрицательная динамика котировок. Рост доходностей был спровоцирован усугублением ситуации в секторе ОФЗ, которая в свою очередь развивалась в негативном ключе из-за роста USTreasuries. К тому же давление вызвали свежие инфляционные данные и негативный результат размещения Минфином ОФЗ 25081. Сегодня, вероятно, продолжение негативной динамики.

Во вторник российский рынок акций прервал серию понижений, присоединившись к глобальной волне восстановления аппетитов к риску. Позитивные макроэкономические данные из США способствовали повышению доли акций в портфелях глобальных инвесторов за счет менее рисковых активов. Опасения по поводу предстоящего сокращения объемов программы количественного смягчения ФРС при этом временно улеглись благодаря растущей уверенности, что подобные шаги не следует ждать в ближайшее время. Рост цен на нефть к локальным высотам заставил и отечественных игроков сократить пессимистичный настрой. За счет ликвидации «коротких» позиций индекс ММВБ в течение дня попытался прорваться выше значимого уровня в 1 400 пунктов, но безуспешно — закрытие состоялось на 2 пункта ниже этого рубежа (1 397.72 п., +1.41%). Торговая активность повысилась до средних значений.

Котировки всех наиболее ликвидных акций завершили день на положительной территории. Акции Магнита обновили исторический максимум после увеличения их доли в индексе MSCI Russia за счет акций АФК Системы и МТС. Слабее рынка выглядел нефтегазовый сектор: Лукойл (+0.97%), Газпром (+0.99%), Роснефть (+1.11%). Чуть лучше рынка — акции банков: ВТБ (+1.31%), Сбербанк (обык. +1.20, прив. +2.83%). Опережающую динамику продемонстрировали бумаги металлургов и энергетики во главе с акциями ГМК Норильский никель (+2.64%), ИнтерРАО (+3.82%) и Северстали (+3.68%).

Опубликованные вчера данные по ценам на жилье и доверию потребителей придали позитивный толчок мировым финансовым рынкам после праздничных выходных в США. Индекс S&P 500 подступил к уровням, с которых началась мощная волна продаж после выхода протоколов к последнему заседанию ФРС. С ходу взять сопротивление не удалось, последовала фиксация прибыли. Утром в среду небольшая инициатива остается у пессимистов (фьючерсы на американские индексы указывают на отрицательное открытие дня). Если «быки» не «проснутся» и не попытаются изменить ситуацию в свою пользу, то можно будет готовиться к новой волне снижения, которая может оказаться более глубокой, чем предыдущая. В противном случае последует жестокая месть «быков», которые вполне смогут рассчитывать на обновление исторических максимумов. Резюмируя, сегодняшний день может стать определяющим для динамики рынков в ближайшее время. На Московской бирже за счет исчерпания оптимизма в США после закрытия торгов в России, в начале дня будет развиваться пессимистичный сценарий. Открытие состоится с разрывом вниз около 0.5%. Утренние продажи могут утратить свой импульс в зоне 1 375 – 1 380 пунктов по индексу ММВБ. В дальнейшем, вероятно, формирование боковой динамики с ориентацией на происходящее на фондовом рынке США. При закреплении ниже поддержек индекс может нацелиться на 1 320 пунктов, при их подтверждении – повысятся шансы на возвращение к 1 450 пунктам.

Рынок рублевого корпоративного долга во вторник испытывал давление продавцов. Отрицательные переоценки стали следствием уплаты налога на прибыль и усилившегося дефицита рублевой ликвидности. Сегодня после проведения Банком России недельного аукциона РЕПО и паузой перед следующей порцией налоговых платежей можно ожидать стабилизации настроений. Влияние окажет аукцион по размещению ОФЗ 25081.

После выходных российский рынок акций продолжил пребывать в пессимистичном расположении духа. Позитивная динамика европейских площадок, где ввиду праздников в Великобритании и США большинство игроков под влиянием технических факторов закрывали «шорты», для России вовсе была не указ. На Московской бирже продавцы не захотели останавливаться на достигнутом, угомонившись только после ретеста минимальных отметок мая. Утренний гэп вверх был закрыт, после достижения технических уровней к середине дня рынок ушел в вялый боковик. Объемы торгов были зафиксированы на крайне низких значениях. К концу основной сессии индекс ММВБ остановился на 1 378.29 пунктах (-0.19%).

В понедельник стало известно, что совет директоров Распадской принял решение не выплачивать дивиденды за 2012 год. К такому решению рынок оказался готов – акции по итогам дня даже подорожали на 0.48%. Другие представители отрасли также смотрелись довольно уверенно: ГМК Норильский никель (+0.28%), НЛМК (+0.11%), хотя и уступили лидерство Магниту (+1.5%). Общие результаты сектора смазали акции Северстали, по итогам дня подешевевшие на 0.65%. В качестве еще одного информационного повода выступили комментарии Ольги Дергуновой. Глава Росимущества сообщила, что 20 июня правительство приступит к рассмотрению прогнозного плана приватизации на 2014-2016 год, при этом заявленная приватизация 11%-ного пакета ВТБ может быть осуществлена после 2015 года. Акции банков продолжили выглядеть хуже рынка: ВТБ (-0.47%), Сбербанк (обык. -0.2%, прив. -0.42%). В целом, как и днем ранее, основные потери несли наиболее расторгованные бумаги крупнейших компаний. Исключение составили упомянутый ранее ГМК Норильский никель и обыкновенные акции Ростелекома (+0.2%).

Среди ключевых событий за рубежом стоит выделить только публикацию протоколов к последнему заседанию Банка Японии, которая заставила задуматься о сроках сохранения в силе проводимого им финансового эксперимента. Впрочем, европейских инвесторов, в отличие от их азиатских коллег, это не сильно взволновало. Также не оказали эти события и на динамику российского рынка акций.

Сегодня российский рынок акций получит поддержку от возобновления роста фьючерсов на американские индексы, что вынудит игроков на понижение отступить, ликвидировав часть «коротких» позиций. Индекс ММВБ может сформировать коррекционный отскок, вполне возможно, до 1393-1395 пунктов, после чего перейдет в консолидацию, дожидаясь открытия фондового рынка США. Фьючерсы на американские индексы вплотную подошли к ключевым сопротивлениям – их прорыв позволит продолжить восстановление утраченных уровней и российским акциям, в противном случае текущей отскок станет лишь отскоком «дохлой кошки» перед новой волной снижения уже с обновлением минимальных отметок мая.

На рынке рублевых корпоративных облигаций в понедельник ввиду уплаты НДПИ и акцизов отсутствовало единое направление изменения котировок при низкой активности участников рынка. Ставки денежного рынка, несмотря на усилия, предпринятые ЦБ, обновили многомесячные вершины. Сектор ОФЗ также не дал поводов для оптимизма. Сегодня с учетом уплаты налога на прибыль ситуация вряд ли претерпит значительные изменения.

Перед выходными российский рынок акций не нашел аргументов в пользу возобновления повышательной динамики. Приблизившаяся перспектива сокращения притока ликвидности от ФРС продолжила довлеть над игроками. После максимального за последний месяц снижения «медведи» не стали затягивать с новой атакой, получив сигнал на продажу уже после открытия европейских площадок. Публикации макроэкономических отчетов и открытие торгов в США обстановку на рынке кардинальным образом не изменили. Индекс ММВБ остановил свой ход на 1 380.88 пунктах вблизи майских минимумов, потеряв за день 1.15%. Объемы торгов уменьшились, но остались выше средних за последнее время значений.

Основной удар был нанесен по акциям банков: Сбербанк (обык. -2.34%, прив. -1.08%), ВТБ (-1.93%). В целом и другие наиболее активно торгуемые акции компаний с наивысшей капитализацией в пятницу выглядели хуже рынка: Газпром (-1.32%), Лукойл (-1.11%), Роснефть (-0.83%), ГМК Норильский никель (-0.84%). Западный спрос не стал проявлять себя на фоне изменившихся настроений на внешних рынках. Свежих денег (18 млн. долл. за 15—22 мая), привлеченных фондами, ориентированными на российский рынок, при дальнейшем усугублении ситуации, вероятно, будет недостаточно для защиты тех уровней, на которых были освоен рекордный приток за последние несколько лет. Исключение из этой «когорты» составили бумаги Уралкалия (+0.26%), поддержку, возможно в большей степени только психологическую, продолжают оказывать программа buy-back. Лучше рынка вновь смотрелись акции Новатэка (+0.56%) после достигнутых договоренностей с BP по поводу поставок сжиженного природного газа с проекта «Ямал СПГ». Среди других растущих историй: «префы» Сургутнефтегаза (+0.44%), ФСК ЕЭС (+0.42%), НЛМК (+0.39%).

Сегодня в США празднуется День памяти, что вместе с отсутствием запланированных на понедельник важных макроэкономических отчетов, не предполагает серьезной активности на внешних рынках. Участники российского рынка акций также могут отложить принятие торговых решений до появления более четких сигналов. Вышедшие в пятницу данные по заказам на товары длительного пользования вызвали смешанную реакцию глобальных инвесторов, поскольку с одной стороны восстанавливают надежды на укрепление американской экономики, с другой – приближают момент сокращения монетарного стимулирования от ФРС. Последовавшее после закрытия торгов в России восстановление американского рынка акций, которое приведет к импульсу вверх (ориентир: 1390-1395 пунктов по индексу ММВБ), может являться только коррекцией к снижению. Подобные опасения будут занимать многих участников рынка, что не позволит рынку продемонстрировать направленное движение вплоть до возобновления активности в США.

На рынке рублевого корпоративного долга наблюдалась смешанная ценовая динамика. Опасения в сохранении коррекционной динамики на мировых финансовых рынках вкупе с предстоящими налоговыми платежами ограничили покупательскую активность. В то же время локальное улучшение ситуации с рублевой ликвидностью и стабилизация настроений в секторе ОФЗ дестимулировали продавцов. Сегодня ввиду уплаты НДПИ и акцизов, вероятно, преобладание отрицательных переоценок.

В четверг российский рынок акций оказался втянуть в глобальную волну ухода от рисков после выступления Бена Бернанке и выхода в свет протоколов к последнему заседанию ФРС. Настроенным на рост участникам рынка пришлось отложить планы по реализации оптимистичного сценария на среднесрочную перспективу благодаря средствам нерезидентов в долгий ящик. Закрепление выше прежнего майского пика оказалось «бычьей» ловушкой, помощь так и не пришла, что указывает на высокую вероятность возвращения к локальным минимумам. Индекс ММВБ испытал самое серьезное понижение с момента «кипрского сюрприза», утратив сразу 3.38%. К закрытию фондовый индикатор опустился ниже значимого психологического рубежа в 1 400 пунктов. Объемы торгов немного уменьшились, но остались на довольно высоких значениях.

Самые серьезные потери ожидаемо пришлись на акции металлургов (Micex M&M -4.33%) и энергетиков (Micex PWR -3.80%). В целом потери по наиболее ликвидным «фишкам» уложились в диапазон от 1.44% до 5.48%. Особняком стояли акции Уралкалия (+0.05%) – вполне возможно сказалось присутствие в числе покупателей самой компании, осуществляющей программу buy-back. Лучше рынка продолжили выглядеть бумаги Транснефти (-1.78%), Лукойла (-2.33%) и Новатэка (-1.91%). Последнему оказывает поддержку информация о достигнутых договоренностях по поставкам BP топлива с проекта «Ямал СПГ» (вполне вероятно в обход Газпрома). Серьезные продажи затронули Сбербанк (обык. -4.69%, прив. -4.14%). Газпром вновь выглядел слабее отраслевых оппонентов (Micex O&G -3.16%). Глава компании Алексей Миллер сообщил о скором анонсировании нового СПГ-проекта.

Резкая смена настроений на отечественном рынке акций стала следствием изменения представлений о сроках корректировки ФРС курса монетарной политики. Глава Федрезерва не стал исключать сценария сворачивания третьего раунда количественного смягчения уже на ближайших заседаниях. Как показали вышедшие позднее «минутки» к заседанию ФРС – некоторые представители комитета по операциям на открытом рынке будут готовы голосовать за это уже в июне, в случае если макроэкономические данные будут носить обнадеживающий характер.

Опубликованные в четверг показатели заявок на получение пособий по безработице и продажам на первичном рынке жилья оказались вполне благоприятными, что не позволило избавиться от страхов ослабления потока ликвидности. Впрочем дополнительного давления они не вызвали, фокус внимания также был на слабом индексе PMI в производственной сфере Китая по версии HSBC (ниже водораздела в 50 п.). На этом фоне слабая реакция была и на выход лучше прогнозов индексов PMI по еврозоне, которые, правда, показали, что рецессия в экономике седьмой квартал может быть менее глубокой, чем ждут рыночные наблюдатели.

Американский фондовый рынок восстановил большую часть потерь после открытия с отрицательным гэпом. Сказались как высказывания представителя ФРС Джона Уильямса, так и покупки «опаздавших» поучаствовать в «ралли». Глава ФРБ Сан-Франциско указал на то, что снижение объема выкупа активов вовсе не будет означать отхода от мягкой политики, поскольку процесс будет носить пошаговый характер, что может последовать возврат к прежним значениям. Впрочем, коррекционная динамика во фьючерсах на американские индексы в пятницу прервалась, цены на нефть также находятся в небольшом минусе. В этих условиях российскому рынку акций после нейтрального открытия будет тяжело набрать ход и хоть в какой-то мере восстановить часть потерь. В течение дня не исключен уход на отрицательную территорию. В ближайшие дни вполне вероятно возвращение к 1 370 пунктам, поэтому лучше оставаться вне рынка.

Рублевый рынок корпоративных облигаций отреагировал умеренным понижением котировок на резкое ухудшение настроений на мировых финансовых рынках. В отличие от более чувствительного к внешней конъюнктуре сектора суверенных бондов корпоративные бумаги зафиксировали гораздо меньшие отрицательные переоценки. Обращает на себя внимание относительная устойчивость российской валюты, что внушает определенные надежды на то, что давление на долговом рынке не будет еще больше усиливаться. Сегодня цены на корпоративные облигации, вероятно, вновь будут в целом придерживаться понижательной траектории.

Вот оно и выяснилось, почему у Газпрома дивиденды упали:

Интерфакс:

«Двадцатилетний юбилей «Газпрома» ознаменовался не только праздничным концертом в Кремле. Расходы на юбилейные премии персоналу, видимые только в отчетности, оказались в 600 раз больше. Всего по ОАО «Газпром» дополнительные выплаты персоналу составили 1,9 млрд рублей, а в общем по группе дополнительные расходы на юбилейные премии могли сложиться в сумму 34 млрд рублей.»

А ещё спрашивают: почему в Россию деньги не идут, а Миллер возмущён падением капитализации.

В общем всё как в рекламе Газпрома: «Мы (газпромовцы) – россияне» (а кто вы – мы таки не в курсе).

А торгов всё равно всем удачных! Не Газпромом единым Россия живёт!

В среду российский рынок акций продемонстрировал ту же прыть, что и днем ранее, перевалив за пик мая. Вернувшийся западный интерес продолжил толкать котировки вверх в отсутствие однозначных позитивных сигналов ключевых индикаторов. Игроки на понижение вновь не смогли навязать борьбу, отступая под натиском мощных покупок, фиксируя значительные потери. Ожидаемое выступление главы ФРС Бена Бернанке в Конгрессе в конце дня вызвало бурный отклик на мировых финансовых рынках. Заручившись дополнительно этой поддержкой, индекс ММВБ смог преодолеть важный рубеж в 1 446.33 пунктов, показав к концу основной сессии прирост в 1.79%. Объемы торгов оказались максимальными с 30 апреля.

Денежный дождь пролился на все без исключения наиболее ликвидные акции российского рынка. Более заметно это проявилось в энергетике: ФСК ЕЭС (+5.22%), ИнтерРАО (+5.08%), Россети (+4.20%). Опережающую по сравнению с рынком в целом динамику продемонстрировали акции металлургического сектора: ГМК Норильский никель (+2.03%), НЛМК (+2.17%), Северсталь (+1.93%). Также в фаворитах остался и банковский сектор: и обыкновенные (+1.73%) и привелигированные акции (+2.14%) Сбербанка практически достигали максимума с начала года, акции ВТБ практически вернулись к уровням, зафиксированным после проведения SPO. Покупки подстегивал озвученный главой банка Андреем Костиным прогноз увеличения чистой прибыли по МСФО в этом году до 100 млрд. руб.

На корпоративном фронте – Новатэк подписал соглашение с BP о поставках сжиженного природного газа с месторождений Ямала. Ранее вице-премьер Аркадий Дворкович дал понять, что в правительстве собираются дать зеленый свет экспортным поставкам СПГ в обход Газпрома. Таким образом, крупнейший независимый газодобытчик имеет отличные шансы на то, чтобы улучшить показатели рентабельности и чистой прибыли. Акции Новатэка по итогам среды подорожали сразу на 5.12%, к примеру, ближайший отраслевой оппонент – бумаги Татнефти только на 2.01%. Прочие представители сектора – прибавили в цене от 0.35% до 1.89%. Хуже всех день сложился для Газпрома и Сургутнефтегаза.

Столь радужные результаты отечественного рынка акций в четверг с очень высокой вероятностью будут подвергнуты серьезному пересмотру. Поводом для переоценки станет реакция на опубликованные после закрытия рынка протоколы к последнему заседанию ФРС. Если Бен Бернанке в своем выступлении указал, что преждевременное сокращение программы количественного смягчения может негативным образом повлиять на процесс восстановления экономики, то его некоторые коллеги по комитету по операциям на открытом рынке готовы настаивать об этом уже на следующем заседании, если данные будут свидетельствовать об умеренном росте экономики. Пока нет четкого понимания, на каких критериях будет базироваться эта оценка, в любом случае рынки получили сигнал, что уже на ближайших заседаниях (об этом сказал и сам Бернанке) потоки ликвидности от ФРС станут мелеть, если макростатистика будет этому благоприятствовать. Ориентир теперь задан – день труда (сентябрь). Это следует из речи главы ФРС и влиятельного Уильяма Дадли. До этого времени выкуп активов, вероятно, продолжится в прежних объемах (такого сценария придерживается и Джеймс Буллард).

Американский фондовый рынок получил вполне весомый повод снять накопленную перекупленность – по итогам дня рост обернулся чувствительным понижением (S&P 500 -0.83%). Фьючерсы на американские индексы указывают на негативное начало дня. Цены на нефть на фоне укрепления доллара и неблагоприятных данных по запасам от Минэнерго опустились к 102 долл. по сорту Brent. В четверг утром дополнительное давление на рынки оказывают данные по производственной активности в Китае по версии HSBC. Индекс PMI впервые за долгое время оказался ниже водораздела в 50 пунктов, что является сигналом перехода темпов роста на отрицательную территорию. При столь неблагоприятных внешних сигналах индекс ММВБ уже в начале дня может потерять не менее 1.0%. Дальнейшая динамика предопределит шансы на сохранение текущего импульса вверх: будет ли готов крупный игрок выставлять ордера на покупки после четырех дней роста и на волне эмоциональных продаж или же не будет препятствовать восстановлению корреляции с внешними рынками. Поддержки располагаются на 1 430 и 1 420 пунктах по индексу ММВБ. Без повторного закрепления выше 1 446 пунктов о росте в ближайшие недели можно будет забыть.

На рынке рублевого корпоративного долга в среду преобладали умеренные позитивные переоценки. Приток средств в финансовую систему благотворным образом сказался на настроениях, в то время как сохранение высоких ставок на денежном рынке и преобладание пессимизма в секторе ОФЗ выступали в роли ограничителей. Сегодня ввиду неблагоприятного внешнего фона котировкам корпоративных бондов, вряд ли, удастся избежать отрицательных переоценок.

Сейчас, как никогда, популярна тема системы расчетов Т+2. Это понятно. Как пишет тов. Гавриленко в своем блоге, процитирую: “Вариантов у нас осталось немного. Как я понял из газет, если и не в июле этого года, то в январе следующего Т0 перестанет существовать. Выбора у нас нет, коллеги. Давайте, коллеги, пытаться перестраиваться энергичнее.”

Мало кто из частных инвесторов всерьез размышляет над тем, какое влияние окажет внедрение Т+2 на уровень личных доходов. “Никакого!” — единогласно скажет большинство трейдеров, не замечая ряда до боли простых вещей. Ошибка быть большинством.

В понедельник российский рынок акций добрался до уровней предыдущей недели, недостаточные усилия по обороне которых привели к чувствительным для оптимистов потерям. На текущий момент все карты в руках у «быков» и от того насколько им удастся сохранить азарт концовки предыдущей недели будет зависеть дальнейшее среднесрочное направление динамики рынка. В минувший день ключевые рубежи (1 411 пунктов по индексу ММВБ) остались не пройденными, но в то же время последующая после тестирования коррекция не привела к серьезным последствиям. Индекс ММВБ завершил день ростом в 0.36% на уровне в 1 406.86 пунктов. Объемы торгов практически не изменились.

Невысокая торговая активность была обусловлена отсутствием значимых информационных поводов и ожиданием ключевых событий на этой неделе – выступления главы ФРС Бена Бернанке в Конгресс США и публикации протоколов к последнему заседанию Федрезерва в среду. Выступление Ричарда Фишера, который указал на то, что председатель монетарных властей озабочен эффективностью проводимой политики, не смогло прервать экспоненциальный рост фондовых индексов после открытия. Сам Фишер выразил желание начать сворачивание программы количественного смягчения, но он в меньшинстве, к тому же в этом году не обладает правом голоса. Позитивные настроения на Wall Street встряхнули «быков», которые в течение дня фиксировали прибыль, реагируя на негативную динамику рынка энергоносителей.

Продажи в нефтегазовых «фишках» (Micex O&G +0.05%) стали основной причиной ограниченного подъема рынка. Вновь лучше оппонентов выглядели бумаги Транснефти (+1.69%) и Газпрома (+0.73%). Вице-премьер Аркадий Дворкович на выходных успокоил инвесторов, развеяв опасения в том, что кабмин рассматривает возможность разделения «национального достояния» на добывающую и транспортную составляющие. Премьер-министр Дмитрий Медведев в свою очередь отметил, что Газпром не планируется лишать монополии на транспортировку газа по трубопроводам, однако указал на противоположную позицию в отношении экспорта сжиженного природного газа. Основными бенефициарами в последнем случае выступят Роснефти (-0.10%) и Новатэк (-0.05%), однако рынок не стал серьезным образом реагировать на данные заявления. Также в лидерах роста вновь оказались акции ВТБ (+3.31%), прибавил Сбербанк (обык. +1.39%, прив. +1.44%).

Слабее рынка выглядели акции Сургутнефтегаза (обык. -1.05%, прив. -2.49%), ГМК Норильский никель (-1.05%), Северстали (-0.86%). Компания из Череповца вслед за НЛМК представила отчетность за I квартал по международным стандартам. Финансовые показатели отразили некоторое улучшение по сравнению с предыдущим кварталом и сохранение негативного тренда при годовом сопоставлении.

Сегодня лучше отраслевых конкурентов могут выглядеть бумаги РусГидро. После завершения торгов в понедельник стало известно о том, что совет директоров компании рекомендовал выплатить акционерам дивиденды, объем которых будет повышен до 25% от чистой прибыли по российским стандартам. В целом по рынку развитие ситуации по-прежнему зависит от успеха закрепления выше зоны 1 411-1 415 пунктов по индексу ММВБ. Сложившийся внешний фон перед открытием не делает эту задачу для «быков» легковыполнимой. Если цены на нефть колеблются вблизи локальных вершин, то динамика мировых фондовых рынков характеризуется нейтрально-негативным трендом. Поэтому в отсутствие важных событий и в преддверии выступления Бена Бернанке в Конгрессе и публикации протоколов к последнему заседанию ФРС более вероятный сценарий сегодня – продолжение консолидации на достигнутых уровнях. Поддержкой выступит уровень в 1 400 пунктов.

На рынке рублевых корпоративных облигаций в понедельник наблюдалась разнонаправленная динамика. В целом котировки сохранили относительную устойчивость, несмотря на налоговые платежи (организации перечисляли НДС) и коррекционные настроения в секторе ОФЗ. Сегодня в отсутствие новых катализаторов можно ожидать сохранение смешанной динамики котировок.

«К сожалению, мы уже накапливаем большой негатив, и он скажется в ближайшие года

два-три», — сказал А.Кудрин (на заседании «Открытой трибуны»).

Каждый трейдер и инвестор должен иметь свою стратегическую картинку.

Наш взгляд: общего армагеддона не будет, допускаем локальный – у энергетиков (пока не ясна цель манипуляторов) и у металлургов (пока нет уверенности в генерации денежного потока и сокращения долгов), исключение из негатива: ИнтерРАО, Э.ОНРоссия, Норникель.

Активизация и возможное возвращение Кудрина сработает как мультипликатор, но даже без этого, по нашему сценарию, взгляд на ФР позитивный: наращивание длинных позиций. Анализ характера и объёмов торгов с начала 2013 года убеждает нас в этом.

Что касается фразы Кудрина: ФР опередил и уже отработал негатив, пришло время отработать будущий позитив.

Что если наш сценарий ошибочен?

Как говорил Пол-инопланетянин: «Кто не рискует – тот не пьёт шампанского»!

Удачных торгов!

P.S. Хеджирование рисков отдельная тема, которую никто не отменял.

В пятницу российский рынок акций продолжил демонстрировать малосогласующиеся с динамикой внешних рынков колебания. После проявления очевидной слабости днем ранее в конце недели рынок обрел силу и настойчивость, характерные для волны роста до майских праздников. Еще задолго до открытия торгов в США, где сценарий формирования разворотной формации в итоге не нашел критической массы сторонников, большинство участников предпочло избавиться от «коротких» позиций. После пяти дней снижения кряду это было вполне логично, однако масштаб начавшегося движения оказался настолько велик, что удивил даже самых неискоренимых оптимистов. К концу дня индекс ММВБ подскочил на 2.21% к 1 404 пунктам, преодолев психологический рубеж в 1 400 пунктов. Объемы торгов немного понизились, не достигнув значений начала недели, когда зародилась волна снижения котировок.

Газпром уже не выступал в роли «монополиста» подъема рынка, темпы повышения соответствовали общерыночным. Поддержку продолжают оказывать заявления главы Минэкономразвития Андрея Белоусова о сокращении инвестпрограммы в ближайшие два года на 30%, что увеличивает вероятность увеличения дивидендов (без учета обсуждаемого перехода на МСФО и повышения уровня выплат до 35% от чистой прибыли). Сургутнефтегаз также как и Газпром рассчитывает пока дивиденды по РСБУ. Совет директоров предложил выплатить дивиденды исходя из 0.5 руб. на обыкновенную акцию и 1.48 руб. на привилегированную, что ниже, чем в прошлом году. Подвело снижение чистой прибыли, хотя объем дивидендных выплат от чистой прибыли увеличился. Такой сценарий был заведомо учтен рынком, к тому же «отсечки» уже состоялись. Обыкновенные акции прибавили в цене 2.49%, «префы» — 4.05%.

В лидерах роста также оказались исключенные накануне из индексов MSCI Russia акции Мечела (+3.27%), Россетей (+7.06%) и связанных с последними акции ФСК ЕЭС (+6.53%). В этом списке не оказалось подвергнутых такой же дисквалификации акций НЛМК (+1.17%). Компания представила отчетность за I квартал по международным стандартам, которая напомнила инвесторам об отсутствии позитивных сдвигов в металлургической отрасли. Среди наиболее ликвидных бумаг не нашлось ни одной, которая бы не порадовала своим результатом владельца. Выросли в стоимости акции ВТБ (+1.93%), энергетика (Micex PWR +4.43%) и металлурги (Micex M&M +1.60%).

В пятницу поступила информация о том, что по итогам последней недели в фонды, инвестирующие в акции российских компаний, поступило рекордное за последние два года количество средств (339 млн. долл.). Вполне вероятно, что дополнительный импульс «шортокрылу» придали именно средства нерезидентов. На этой неделе российский рынок ожидает интрига: достаточно ли окажется этих ресурсов, чтобы восстановить среднесрочный повышательный тренд. Ключевым в этом вопросе станет возможность возвращения выше уровня в 1 411 пунктов по индексу ММВБ. Утром в понедельник на мировых фондовых рынках сохраняется инерционный рост, что может подтолкнуть фондовый индикатор к этому рубежу, в окрестностях которого в дальнейшем можно ожидать консолидации. Триггером для изменения ситуации станет открытие торгов в США, где на активы уже не будет влиять прошедшая в пятницу экспирация на срочном рынке. Ключевым же на этой неделе может стать публикация протоколов к последнему заседания ФРС, намеченная на среду.

На рынке рублевого корпоративного долга после паузы возобновились сдержанные покупки на фоне низкой торговой активности. Сохранение высоких ставок на рынке МБК и консолидация в секторе госбумаг не дают оснований для существенного изменения сложившейся ситуации. Сегодня корпоративные бонды ощутят на себе последствия уплаты в бюджет НДС, впрочем это влияние будет сдержанным благодаря действиям Банка России, который не стал менять лимит однодневного аукциона прямого РЕПО.

Ну, что. Дождались роста? Мало, кто дождался.

Но, судя по всему, он идет. Избирательный и невнятный, но он.

Хорош будет ГП, как думается, ИБО и разделять его не хотят, и долю в MSCI повысили, и инвестпрограмму сократили… Только вот какие-то козни про поставки газа и куплю-продажу компаний имеют место быть. Да и схема, по которой накручивали цену газа в 10 раз как-то уж больно походит на то, за что сидит г-н Ходорковский, при том, что последний «воровал» сам у себя. Интересно…

Драгметаллы перестают быть таковыми. Спайдел по поводу серебра прошелся (он в покупке, помнится). 10% в моменте потерять — не каждому дано. Сахару, разве что…

Впрочем, все укладывается в рамки тенденции укрепления доллара на фоне предположений о снижении ставок ЕЦБ и росте рисков в Европе.

От речи Бернанке в среду ожидают заявлений в духе «Такая нефть нам не нужна» — в смысле «дорогая». Нефть стой, раз-два!.. Только у Бена может это получиться. С золотом и серебром же получилось. Опять оказывается резаная бумага стоит больше натурпродукта.

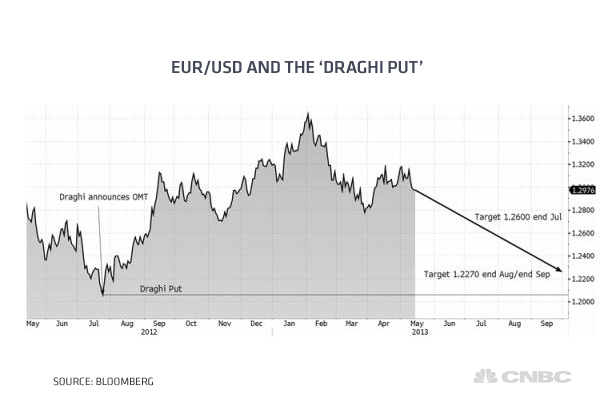

Ждем среды, покупаем и продаем как попало с учетом тенденции на рисунке выше.

В четверг российский рынок акций окончательно лишился всех достижений после майских праздников. Индекс ММВБ опустился на 1.32% к 1 373.65 пунктам на слегка уменьшившихся оборотах. Был пройден вниз уровень в 1 380 пунктов, половина от волны роста с двадцатых чисел апреля.

Зафиксированная перед сессией серия из четырех отрицательных дней подряд совсем не смутила «медведей», которые еще в дебюте торгов продавили рынок к новым локальным минимумам. Последовавшая вслед за этим консолидация не привела к улучшению ситуации – реакция на удручающую статистику из США подавила имевшиеся зачатки технического отскока. Вновь, как и в предыдущие дни, отечественный рынок акций не ориентировался на западные фондовые площадки, на которых ничего особенного в принципе не происходило. В четверг незамеченным прошло у нас и восстановление цен на нефть.

Объяснение можно найти в действиях крупных участников рынка, которые в преддверии прошедшей экспирации крупные участники рынка, по всей видимости, «перевернулись», заставив изменить направление среднесрочного тренда. Чем они руководствовались? Можно отыскать много причин, которые, впрочем, никуда и не исчезали из поля зрения – не совсем дружелюбный инвестиционный климат и другие «мозоли», замедляющаяся экономика. Изменилось к ним отношение, триггером чему, вероятно, послужила приостановка роста нефтяных цен. Пространство для их повышения весьма ограниченно –сильны фундаментальные ограничения. Об этом можно почитать в отчетах ОПЕК, Минэнерго США и Международного энергетического агентства.

В четверг среди наиболее ликвидных бумаг лишь двум удалось по итогам дня выбраться в плюс: Транснефть (+0.53%) и Газпром (+0.42%). Газовый монополист оказался «впереди планеты всей» благодаря заявлениям главы Минэкономразвития Андрея Белоусова о сокращении инвестпрограммы в ближайшие два года на 30%. И это хорошо для миноритариев — дивиденды будет из чего выплачивать, поскольку тот же Белоусов видит перспективу поставок сланцевого газа в Европу, в то время как мы туда собираемся строить дополнительную трубу.

Поддержка для Газпрома пришла и от пересмотра структуры индекса MSCI Russia. Его вес был увеличен за счет вышедших из «высшей лиги» акции НЛМК, Мечела и Россетей. Итог для последних весьма печален: -3.26%, -2.83%, -9.01%! и это вдобавок ко вчерашним столь же серьезным потерям. В энергетике (Micex PWR -4.43%) и металлургии (Micex M&M -1.53%) снижение стоимости других представителей отраслей также было вполне ощутимым. В нефтянке тяжело пришлось Татнефти (-4.77%) и Новатэку (-3.26%). Относительную силу вновь продемонстрировали Лукойл (-1.08%) и Сургутнефтегаз, его обыкновенные акции (-0.66%). (Менее значительно среди прочих пострадали разбитые накануне в пух и прах его «префы» (-0.43%)). Акции Газпром нефти подешевели на 1.18% благодаря выходу отчетности по МСФО за I квартал лучше рыночных ожиданий. О ВТБ (-2.8%) снова ни слова, результаты Сбербанка: (обык. -0.73%, прив. -0.43%).

В четверг новые макроэкономические отчеты стали еще более настораживающими – еще один индекс производственной активности ушел ниже нуля, сильно просело число закладок новых домов, резко подскочили заявки на получение пособие по безработице. На Wall Street этому были рады – одновременное понижение индекса потребительских цен заставило закрыть глаза на пугающую макростатистику, ведь ФРС в этом случае якобы не подведет. Но в Федрезерве уже начали борьбу с подобными неконструктивными ожиданиями. Если Ричард Фишер сказал то, что от него и ждали. То откровения Уильямса, придерживающегося «голубиных» позиций (QE-3 может быть прекращено к концу года, снижение объема выкупа активов может произойти летом), помноженные на слова «ястреба» Плоссера о том, что ему бы хотелось замедлить ход печатного станка уже в следующем месяце, заставили многих инвесторов снять розовые очки. Индекс S&P 500 закрыл торги на отрицательной территории.

Сегодня благодаря восстановлению фьючерсов на американские индексы и техническим факторам после открытия можно ожидать попыток формирования технического отскока. Их успех зависит от возможности преодоления уровня в 1 380 пунктов по индексу ММВБ. Если «быкам» вновь окажется не по зубам взять бремя лидерства, что более вероятно, чем противоположный вариант, фондовый индикатор в рамках дня протестирует уровень в 1 370 пунктов. Сегодня фокус внимания будет на американском фондовом рынке, где возможно получить жизнь реализация разворотной конструкции.

На рынке рублевого корпоративного долга наблюдалась смешанная ценовая динамика. С одной стороны на настроения давило отсутствие долгожданного снижения ЦБ ключевых ставок и сокращение рублевой ликвидности, с другой поддержку оказывали рост нефтяных цен, укрепление национальной валюты и отсутствие потрясений в секторе ОФЗ. Сегодня ценовой тренд, вероятно, сохранит свое направление.

ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 7 МАЯ 2013 Г. N 100-ФЗ «О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ПОДРАЗДЕЛЫ 4 И 5 РАЗДЕЛА I ЧАСТИ ПЕРВОЙ И СТАТЬЮ 1153 ЧАСТИ ТРЕТЬЕЙ ГРАЖДАНСКОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ»

1. Настоящий Федеральный закон вступает в силу с 1 сентября

2013 года

8. Правила главы 9.1 Гражданского кодекса Российской Федерации (в

редакции настоящего Федерального закона) подлежат применению к решениям

собраний, принятым после дня вступления в силу настоящего Федерального

закона.

Ну очень любопытные изменения ГК РФ

26) подраздел 4 дополнить главой 9.1 следующего содержания:

«Глава 9.1. Решения собраний

Статья 181.1. Основные положения

1. Правила, предусмотренные настоящей главой, применяются, если

законом или в установленном им порядке не предусмотрено иное.

2. Решение собрания, с которым закон связывает гражданско-правовые

последствия, порождает правовые последствия, на которые решение собрания

направлено, для всех лиц, имевших право участвовать в данном собрании

(участников юридического лица, сособственников, кредиторов при

банкротстве и других — участников гражданско-правового сообщества), а

также для иных лиц, если это установлено законом или вытекает из существа

отношений.

Статья 181.2. Принятие решения собрания

1. Решение собрания считается принятым, если за него проголосовало

большинство участников собрания и при этом в собрании участвовало не

менее пятидесяти процентов от общего числа участников соответствующего

гражданско-правового сообщества.

Решение собрания может приниматься посредством заочного голосования.

2. При наличии в повестке дня собрания нескольких вопросов по

каждому из них принимается самостоятельное решение, если иное не

установлено единогласно участниками собрания.

3. О принятии решения собрания составляется протокол в письменной

форме. Протокол подписывается председательствующим на собрании и

секретарем собрания.

4. В протоколе о результатах

Читать дальше →

Интересное сравнение к предыдущему блогу:

СБЕРБАНК vs ГАЗПРОМ:

Сбербанк: Сбер Казьмина и Сбер Грефа: две абсолютно разные вещи, и эта разница в пользу Грефа. GoodWill – положительный.

ГАЗПРОМ: внешне деятельность напоминает выпуски «Нашей Раши», а выступления главного PR-щика – человека в трениках и майке, который любит поговорить с телевизором. GoodWill – отрицательный.

Изменения стоимости акций, по памяти, не считаю точность в данном случае необходимой:

Стоимость на пике:

СБЕРБАНК: 125 р.

ГАЗПРОМ: 350 р.

Стоимость на 15 05 2013

СБЕРБАНК: 103 р.

ГАЗПРОМ: 122 р.