Этим утром евро торгуется под давлением относительно своих главных конкурентов в то время, как в ходе сегодняшней торговой сессии внимание участников рынка сосредоточено на ряде экономических релизов из США, которые, судя по всему, скажут о вступлении страны на путь экономического восстановления.

Кроме того, данные по занятости в Еврозоне за первый квартал и окончательный показатель инфляции потребительских цен могут оказать влияние на настроение рынка.

Так, в 5 часов утра по GMT евро потерял 0,3 процента и 0,1 процента против американского доллара и британского фунта, торгуясь по цене 1,3345 доллара и 0,8501 фунта соответственно.

Японская иена выросла на 0,6 процента и 0,2 процента по отношению к евро и доллару США соответственно. Протокол последнего совещания Банка Японии показал, что члены правления центробанка разделили мнение относительно наблюдаемых признаков оживления в экономике.

Австралийский доллар опустился на 0,6 процента в сравнении с американским долларом на фоне снижения аппетита к риску среди трейдеров.

Европа: Рынок откроется в «плюсе»

Открытие германского фондового индекса DAX и французского CAC ожидается на 55-58 пунктов и 14-15 пунктов выше соответственно. Индекс Британской фондовой биржи FTSE100 откроется повышением на 27-29 пунктов.

Публикация данных по индексу потребительских цен и изменению числа занятых в Еврозоне и индексу ведущих экономических индикаторов от Совета национальной промышленной конференции (CB) в Великобритании запланирована на сегодня.

Gerry Weber International AG (GWI1), Deutsche Beteiligungs AG (DBA), Polar Capital Holdings (POLR) и Ensor Holdings (ESR) объявят о своих результатах сегодня.

В четверг российский рынок акций открыл новую страничку в истории этого года. В День России, когда торги на Московской бирже не проводились, волна бегства от рисков достигла своего апогея, что привело к новым антирекордам фондовых индексов. Индекс ММВБ открыл торги с ощутимого гэпа вниз и эмоциональных продаж, в результате которых расстояние до минимумов предыдущих лет оказалось не столь уж недосягаемым. В рамках дня индекс практически опускался до 1 270 пунктов, однако на большее у «медведей» не хватило сил. Неудавшийся пробой фьючерсом на индекс S&P 500 ключевой поддержки на 1 600 пунктах стал катализатором фиксации прибыли по «коротким» позициям, что сократило потери по итогам дня до 1.5%. Объемы торгов возросли.

В отраслевом разрезе в лидеры вырвалась энергетика (Micex PWR 1.09%), в то время как роль аутсайдеров примерил на себя финансовый

Читать дальше →

Этим утром евро торгуется разнонаправленно относительно большинства своих главных конкурентов в то время, как Всемирный банк понизил свою оценку роста мировой экономики на 2013 год с ранее представленных 2,4 процента до 2,2 процента.

Между тем, внимание инвесторов сфокусировано на ежемесячном отчёте Европейского центрального банка ввиду заинтересованности в экономической ситуации, сложившейся в регионе. Кроме того, сведения по объёму розничных продаж и числу первичных заявок на получение пособия по безработице из США также находятся в центре внимания участников биржевой торговли.

Так, в 5 часов утра по GMT евро прибавил 0,2 процента и 0,1 процента против американского доллара и британского фунта, торгуясь по цене 1,3353 доллара и 0,8516 фунта соответственно.

Австралийский доллар пошёл вниз на 0,2 процента по отношению к доллару США несмотря на майские данные, указавшие на неожиданное снижение уровня безработицы в Австралии.

Европа: Рынок откроется в «минусе»

Открытие германского фондового индекса DAX и французского CAC ожидается на 88-100 пунктов и 35-41 пункт ниже соответственно. Индекс Британской фондовой биржи FTSE100 откроется понижением на 62-67 пунктов.

Публикация данных по индексу оптовых цен в Германии; индексам цен производителей и цен на импорт в Швейцарии и уровню безработицы в Греции планируется на сегодня. Кроме того, внимание инвесторов сосредоточено на ежемесячном отчёте Европейского центрального банка и квартальном бюллетене Банка Англии.

Оле Слот Хэнсен, стратег и директор отдела биржевых продуктов брокерской компании Saxo Bank

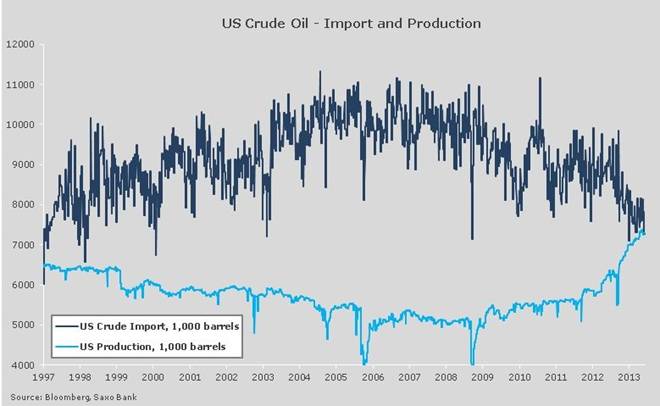

Отчет по запасам, опубликованный Министерством энергетики в США, преподнес несколько интересных сюрпризов. Во-первых, сокращение запасов сырой нефти стало самым значительным в этом году, поскольку спрос со стороны перерабатывающих предприятий вырос, а импорт сократился; уровень запасов в Кушинге, главном перевалочном пункте для сырой нефти WTI, снизился впервые за четыре недели. Комбинация этих факторов привела к росту цен на нефть WTI и, соответственно, сокращению дисконта по отношению к сырой нефти Brent.

Однако интереснее другое: добыча сырой нефти внутри страны превысила объем импорта впервые за последние 16 лет, таким образом, добыча нетрадиционными методами, в частности, разработка сланцевых месторождений, сокращает зависимость Штатов от иностранной нефти. Потребность в импорте падает, меняя карту морских перевозок, выполняемых сверхбольшими нефтеналивными танкерами. Странам Западной Африки, которые добывают нефть марки light sweet, аналогичную по качеству нефти WTI, приходится теперь искать новых покупателей, в основном на Дальнем Востоке.

Несмотря на небольшое восстановление, замеченное в течение последних двух дней, негативный импульс сохраняется и в WTI, и в нефти марки Brent. На этой неделе все внимание будет приковано к выборам в Иране 14 июня. Учитывая действующее противостояние между Ираном и Западом относительно намерения применить ядерное оружие, в ближайшие дни нельзя исключать возможность небольшого роста премии за геополитический риск. В мае объем экспорта нефти Ирана упал до 700 баррелей в день — уровень, который составляет меньше одной трети уровня до введения санкций и является минимальным с войны между Ираном и Ираком несколько десятилетий назад. Если подобная премия за риск появится, то она может увеличить премию за нефть марки Brent по сравнению с WTI.

Комментирует Игорь Домброван, управляющий директор брокерской компании Saxo Bank

Мировой долговой кризис стал причиной снижения глобального спроса, что значительно повлияло на темпы роста всех развивающихся экономик мира. В России также отмечается падение темпов экономического развития, однако в нашей стране это происходит на фоне высоких цен на нефть, а именно нефть является главным продуктом российского экспорта, поэтому причины замедления скорее внутренние, чем внешние.

В настоящее время безработица в нашей стране находится на исторических минимумах, а значит, российская экономика приблизилась к максимально возможной производительности, поэтому, с моей точки зрения, монетарные стимулы приведут только к росту инфляции, но не окажут влияния на рост экономики.

Стоит подчеркнуть, что государственные расходы на подготовку к Олимпиаде в Сочи приближаются к завершению, следовательно, бизнес будет все меньше и меньше инвестировать в развитие производственных мощностей. Неплохим решением для улучшения инвестиционного климата может оказаться запуск новых инфраструктурных проектов, но он даст только кратковременный толчок экономике. Для более долгосрочного эффекта необходимы структурные реформы, среди которых я бы отметил, в первую очередь, снижение коррупции, укрепление защиты прав собственности, увеличение прозрачности финансовых рынков для внутренних и внешних инвесторов.

Этим утром евро торгуется разнонаправленно относительно большинства своих главных валютных партнёров. Ввиду ненасыщенности экономического календаря данными по странам Европы и США рынки находятся в ожидании сегодняшней информации по промышленному производству и оценке ВВП от Национального института экономических и социальных исследований (NIESR) в Великобритании, что поможет определить характер развития экономики страны во втором квартале.

Кроме того, внимание участников биржевых торгов сосредоточено на двухдневном заседании Конституционного суда Германии по поводу соответствия закону программы «Прямые денежные операции» (OMT) Европейского центрального банка.

Так, в 5 часов утра по GMT евро прибавил 0,1 процента против американского доллара, торгуясь по цене 1,3271 доллара, и несколько повысился в сравнении с британским фунтом, составив 0,8515 фунта.

Японская иена выросла на 0,6 процента и 0,5 процента по отношению к евро и доллару США соответственно. Банк Японии сохранил курс денежно-кредитной политики и повысил оценку экономики страны.

Европа: Рынок откроется в «минусе»

Открытие германского фондового индекса DAX и французского CAC ожидается на 33-35 пунктов и 14-15 пунктов ниже соответственно. Индекс Британской фондовой биржи FTSE100 откроется понижением на 20-21 пункт.

Публикация данных по экономическим прогнозам от Госсекретариата Швейцарии по экономическим вопросам (SECO) в Швейцарии; объёму фабричного и промышленного производства и оценке изменения ВВП от Национального института экономических и социальных исследований (NIESR) в Великобритании запланирована на сегодня.

В понедельник российский рынок акций расстался с половиной достижений предыдущего дня. Запала роста после выхода отчета по американскому рынку труда хватило только для проверки на прочность ключевых сопротивлений. На большее «быков» не хватило, что подтвердило сохраняющееся превосходство «медведей». Остатки уверенности покупателей были исчерпаны под влиянием появления более явных сигналов потери темпов роста китайской экономики, сказалось и предстоящая праздничная пауза в середине недели. Индекс ММВБ понизился на 0.64% до 1 335.25 пунктов, Торговая активность немного уменьшились, причем основные объемы прошли в концовке торгов на восстановлении с внутридневных минимумов.

Контратака «быков», которая лишь немного приукрасила неприятную для них действительность, стала возможным после умеренно-оптимистичного начала торгов в США. К открытию сессии оптимисты Wall Street получили подарок от агентства S&P, которое повысило прогноз по рейтингу штатов до «стабильного», отметив, что шансы его сокращения с нынешнего уровня «AA+» составляют меньшего одного к трем. В августе 11-го года S&P сменило гнев на милость благодаря пересмотру влияния базовых составляющих экономики США, действенности политики ФРС и статусу доллара как мировой резервной валюты. Примерно в это же время дополнительную поддержку оказал представитель ФРС Джеймс Буллард, который ссылаясь на низкие темпы инфляции, указал на то, что текущие параметры количественного смягчения могут сохраниться в течение длительного периода. Глобальные инвесторы также готовы в это поверить, но получившая более четкие очертания перспектива сокращения QE-3 уже не позволяет вернуть былой ура-оптимизм. Продолжившийся рост доходностей US Treasuries после пятничных данных по занятости и безработице подтверждает высокую степень скепсиса.

Помимо подготовки к постепенному возвращению к менее благоприятным для рынков условиям после завершения ультралиберальных условий монетарной политики ФРС в понедельник на глобальные настроения повлияли макроэкономические данные из Китая. Данные по экспорту/импорту, объему промпроизводства и инвестиций в основной капитал стали в один ряд с недавними разочаровывающими индексами деловой активности, что подтвердило понижение темпов развития мировой фабрики. Наиболее остро на это отреагировали акции горнодобывающих и металлургических компаний, чье благополучие во многом определяется самочувствием экономики Поднебесной.

В России соответствующий индекс потерял 1.83%, акции Северстали подешевели на 5.27%, акции ГМК Норильский никель – на 0.75%. Смогли оправиться от потерь акции Мечела (+1.99%) после очередного обновления многолетнего минимума в течение дня. Также без особого противодействия двигались вниз акции энергетики (Micex PWR -1.57%). Котировки обыкновенных акций Сбербанка после тестирования психологического рубежа в 100 рублей к концу дня потеряли 1.41% от стоимости на закрытии предыдущего дня. В «префах» (-0.07%) и в акциях ВТБ (+0.06%) день сложился не так драматично. Акции Газпрома продлили свою неутешительную тенденцию, подешевев на 0.64%. Вернулись продавцы в бумаги Лукойла (-1.46%), акции Татнефти (-1.49%) также стали «жертвой» «медведей» после взлета днем ранее, основанного на росте добычи нефти выше плановых показателей. Крупнейший ритейлер страны Магнит (+0.87%) представил выборочные результаты за январь-май, в числе которых был показатель выручки, рост которой в годовом исчислении составил 34.5%, что могло привлечь покупателей в его акции.

Во вторник российский рынок акций может продолжить понижательный импульс предыдущего дня. Динамика внешних рынков во вторник утром не дает оснований для изменения тренда. При благоприятном раскладе индекс ММВБ может удержаться выше минимума предыдущего дня (1 328.4 пункта), что оставит шансы на движение к зоне сопротивлений на 1 345- 1 355 пунктах. В противном случае – сползание ниже минимума предыдущего дня с прицелом движения к 1 315 – 1 320 пунктам. Важных событие не ожидается, что в сочетании с предстоящим праздником Днем России может уменьшить размах колебаний и ограничить активность.

На рынке рублевых негосударственных облигаций начало недели, как и на рынке акций, также сложилось в пессимистичном ключе. Отрицательные переоценки продолжили преобладать из-за продолжившегося роста доходностей госбумаг на фоне отсутствия приятных неожиданностей от ЦБ. Банк России на фоне сохранения инфляционной угрозы отложил решение по снижению ключевых ставок.

Этим утром евро торгуется преимущественно под давлением большинства своих основных конкурентов в то время, как участники рынка продолжают искать убежище в безопасных валютах после пятничных данных по уровню занятости вне сельскохозяйственного сектора США, усиливших разговоры о том, что Федрезерв может отказаться от мер стимулирования раньше, чем прогнозировалось.

Кроме того, слабые экономические показатели из Китая, вышедших на прошедших выходных, свели на нет настроение рынка. Между тем, публикация сведений по индексу уверенности инвесторов от исследовательского центра Sentix в Еврозоне также находится в центре внимания участников биржевых торгов.

Так, в 5 часов утра по GMT евро потерял 0,3 процента против американского доллара, торгуясь по цене 1,3194 доллара, и несколько опустился в сравнении с британским фунтом, составив 0,8500 фунта.

Австралийский доллар снизился на 0,8 процента по отношению к американскому доллару ввиду падения спроса на валюты с высокой доходностью.

Европа: Рынок откроется в основном в «минусе»

Открытие германского фондового индекса DAX и французского CAC ожидается в диапазоне от -3 до 3 пунктов и 7-10 пунктов ниже. Индекс Британской фондовой биржи FTSE100 откроется понижением на 15-17 пунктов.

Публикация данных по индексу уверенности инвесторов от исследовательского центра Sentix в Еврозоне; объёму ВВП в Италии; индексу промышленного производства в Италии, Франции и Греции; объёму фабричного производства; уровню безработицы и реальному объёму розничных продаж в Швейцарии; индексу потребительских цен в Греции; отношению дефицита к ВВП в Италии и балансу цен на жильё от Королевского института сертифицированных оценщиков (RICS) в Великобритании запланирована на сегодня.

Интерфакс. 04 июня. 14: 10.

Прошло сообщение с фразой: «В понедельник ММВБ получил свидетельства сильной поддержки в районе годового дна (1320). С оглядкой на двойное дно (и на смарт-лаб smart-lab.ru/blog/122813.php) повышаем среднесрочную рекомендацию по рынку с мягкое накапливать на мягкое покупать", — резюмирует эксперт ИК «Церих Кэпитал Менеджмент», через 10 минут фразу в скобках вырезали …

Вот ещё оптимисты на 04 июня:

«В целом с учетом привлекательной оценки российского рынка акций и возможной смены настроя инвесторов (и блог смарт-лаба smart-lab.ru/blog/122813.php) сейчас может быть неплохой момент для наращивания позиций в фондах акций», — добавил В.Исаков., УК «Открытие»

«… по всей видимости, инвесторы полагают (http://smart-lab.ru/blog/122813.php), что рынок акций достиг «дна». «В целом мы согласны с подобным предположением и полагаем, что в ближайшие месяцы российские акции продемонстрируют умеренно позитивную динамику. ……… В связи с этим мы рекомендуем придерживаться сбалансированной стратегии при формировании инвестиционного портфеля», — резюмировал В.Веденеев, УК «Райффайзен Капитал».

В общем-то блог был не про то, что мы однозначно достигли дна, и не про то в какую сторону пойдёт рынок, так как движение навеса ликвидности над рынком зависит от того, на что рассчитывают его «рулевые».

Подобный оптимизм имеет, конечно, под собой аргументацию, но такие фразы как «мягкое покупать», «наращивание позиций» и «сбалансированная стратегия» надо бы запретить упоминать представителям ИК, если при этом они не фиксируют эмитентов и уровни цен, иначе вводят в заблуждение.

Уровни поддержки индекса, определённые с начала этого года:

1. Сбербанк об. – этот уровень SPO: 93 рубля.

2. Роснефть – это уровень IPO + бонус за ТНК-ВР: 210 рублей.

3. Газпром — 110 рублей.

На 18:00 Роснефть не смогла закрепиться за 210 руб., Газпром и Сбербанк, плавно сползая, критически приблизились к уровням поддержки, с учётом психологической усталости быков и навеса ликвидности, готовой начинать покупать рынок при снижении ещё на 5 – 10 % ……. хочется верить, что худшее уже позади, но алгоритм стратегии склоняется к тому, что рынок завалится на эти 5 – 10 %, при чём до числа 20 июня.

Предыдущее движение и краткое описание индекса здесь: smart-lab.ru/blog/123142.php

Как стало известно нашему корреспонденту от непроверенных источников, вчерашний прогар силового кабеля на Сокольнической линии столичного метрополитена — не более, чем пиар ход московской мэрии.

Таким образом уходящий мэр напомнил горожанам и гостям столицы о том, что самым надежным способом передвижения по центру города является велосипед.

Спонсором акции выступил, как предполагается, банк Москвы, за чей счет была организована подача автомобилей спецслужб к ключевым станциям метрополитена.

Катайтесь на велосипедах! Открывайте счет в Банке Москвы! Это так здорово, полезно и весело!

Спец. корр. на велосипеде М.Яроцкая

З.Ы. Принимал в этом непосредственное участие, пройдя пешком от Библиотеки до Фрунзенской. Зрелище было фееричное. Больше всего порадовали автовладельцы, которые подъезжали к метро с табличками «Довезу бесплатно». Респект.

Манипуляция на на рос. рынке продолжает набирать обороты, настроение участьников — сплошлой писсимизм. Новый цикл роста может начаться со старта нового контракта, и РОСТ будет БЫСТР И СТРЕМИТЕЛЕН. Рубль доллар проходит свои верхи и 32.3-32.5 это вероятно финиш откуда смело уйдем на 3-5 % ниже, Нефть видимо уйдет на 112, а амеры будут пытаться переписывать верхи рынка.

Думаю скоро и переписать исторические верхи соберется и сбер, пока удручающая картина в лукойле, к покупке присмотреть Роснефть, возможно газпром.

Вцелом на ближайший месяц, полтора ожидаю 15-20% рост. <a class=«photoset-image»

Как отмечал ранее, мы определяем движение биржи не по индексу биржи, а, по так называемому, индексу силы биржи (сила противостояния медведям), который определяется 2 – 3 бумагами, которые могут меняться, с начала этого года и по настоящий момент это — Сбербанк, Роснефть, Газпром.

Уровни поддержки индекса, определённые с начала этого года:

1. Сбербанк об. – этот уровень SPO: 93 рубля.

2. Роснефть – это уровень IPO + бонус за ТНК-ВР: 210 рублей.

3. Газпром, исхожу из известной оценки 2005-06 г.г.: «Газпром – г…о бумага. Ценник её – сотня, ещё полтинник за эксклюзив», эксклюзива уменьшилось: 110 рублей.

Пробитие хотя бы одного уровня к закрытию биржи, что произошло сегодня с Роснефтью, означает ребалансировку портфеля:

— выставление стопов по спекулятивным бумагам

— цена спекулятивных бумаг для входа берётся с негативного сценария.

— цена инвестиционных бумаг для входа берётся с нейтрального сценария.

— увеличение лимита на инвестиционные бумаги, соответственно, уменьшение лимита на спекулятивные.

Правда с учётом «ручной» торговли, правила сегодня были слегка нарушены: в связи с тем, что лимит на Роснефть, накапливаемую по 210) был закрыт, на половину остатков её лимита была наращена позиция в Мостотресте по 140 руб., хотя это на 5 % дороже определённой по нейтральному сценарию стоимости и предыдущего захода в бумагу. Ну да ладно, издержки работы «ручками».

Что касается вчерашнего блога про трейдера, спасающего московскую биржу от армагеддона, ну так как и написано: деньги подошли к границам московской биржи, что-то аккуратно куплено, но основная масса ждёт уровней входа: здесь наша стратегия совпадает.

Особенности денежного навеса и его влияние на движения биржи – это отдельная тема, связанная с позиционным противостоянием быков и медведей,

В общем, наша стратегия пока также направлена на отслеживание уровней интересующих бумаг и наращивание инвестиционной части, правда всем здесь сильно не развернуться, пиковый дневной оборот, например Акрона поднимался максимум к 70 млн., а бывало и по 5 за сессию. Что касается входа в спекулятивные бумаги – это зависит от поведения индекса силы биржи.

Так что стиль, который привёл его автора в список Форбс, снова в тренде:

«Ключевым моментом нашего инвестиционного стиля остается некая заторможенность, граничащая с ленью.»

Во вторник российский фондовый рынок продолжил привыкать к забытым с конца апреля уровням. Близость годовых минимумов и ожидания ключевых событий этой недели в сочетании с высокими темпами понижения предыдущих дней позволили рынку глотнуть свежего воздуха. Отскок продолжился, индекс ММВБ в рамках недели умудрился выбраться в плюс, однако сохраняющаяся растерянность «быков» все же дала о себе знать. Фондовый индекс, подталкиваемый слабым началом торгов в США, практически лишился внутридневных достижений, показав к концу дня 1 341.62 пункта, +0.32%, на уменьшившихся объемах.

Основным виновником внутридневной динамики рынка стали бумаги Газпрома (-1.04%). Поводом для продаж могли стать заявления главы Минэкономразвития Андрея Белоусова, который озвучил планы по ограничению темпов индексации тарифов на газ до 5% с ранее запланированных 15%. Окончательные цифры появятся в августе, а в сентябре правительство их может одобрить. Затронули эти комментарии и акции Новатэка (-0.26%). Помимо заявлений главы МЭР инвесторы внимательно следили за ходом пресс-конференции замглавы Газпрома Александра Медведева. Топ-менеджер сообщил, что средняя цена поставок в этом году опустится до 370-380 долл. за тыс. кубометров против 402 долл., однако за счет увеличения поставок величина выручки от этого не пострадает. Также газовый монополист ожидает завершения переговоров с партнерами по корректировке цен к концу первого полугодия, что должно снизить неопределенность и при прочих равных условиях повысить интерес к его акциям. Пока же этого не происходит, котировки приблизились к многолетним минимальным отметкам.

Слабость почувствовал и Сбербанк (обык. +0.09%, прив. +0.29%). По-прежнему хуже рынка выглядят некогда сильные бумаги Лукойла (-0.26%). Энергетика остается в статусе аутсайдера (Micex PWR -0.69%). Акции ФСК ЕЭС подешевели на 4.04%, Россетей довольствовались скромным повышением в 0.09% из-за появившейся информации о возможном увеличении инвестпрограмм на 200 и 250 млрд. руб. соответственно, что усилит долговую нагрузку компаний и уменьшит возможности для поощрения акционеров. Среди лидеров роста – ВТБ (+2.92%), Магнит (+2.30%), Ростелеком обык. (+2.03%) и Северсталь (+1.54%). Около двух третей наиболее ликвидных бумаг по итогам вторника завершили день с повышением.

В целом характер движения рынка во вторник больше соответствует признакам технического отскока. Вполне вероятно, до четверга-пятницы будет формироваться боковик, в котором будут черпаться силы для последующей реализации импульса с динамичным продолжением на следующей пятидневке. Во вторник после перестановки верхней границы индекс ММВБ может направиться уже к нижней границе образующегося коридора к 1 325-1 335 пунктам.

В США был сведен к нулю весь рост предыдущего дня. Дефицит внешней торговли оказался лучше прогнозов, что повлияет на оценки темпов роста ВВП в лучшую сторону. Представители ФРС высказывали разные точки зрения по поводу необходимости продолжения количественного смягчения. Суть в том, что покупатели не смогли пройти дальше, закрепившись выше сопротивлений, что указывает на высокие шансы продолжения движения вниз. В Азии сегодня наблюдается преимущественно отрицательная динамика после нейтрального индекса PMI в сфере услуг в Китае и не оправдавших прогнозов данных по ВВП Австралии. Поддержка исходит только от цен на нефть, которые восстановили позиции и удерживаются на достигнутых уровнях благодаря сокращению запасов от API. Сегодня весь фокус внимания будет сосредоточен на данных по занятости в 16-15 и индексу деловой активности в сфере услуг в 18-00.

На рынке рублевого корпоративного долга во вторник сохранилась отрицательная ценовая динамика. Корпоративный сектор проигнорировал улучшение ситуации в секторе ОФЗ и повышение глобальной склонности к риску. Негативные инфляционные данные, снижающие вероятность смягчения ЦБ денежно-кредитной политики, принципиально обстановку на локальном долговом рынке пока не меняют. Сегодня, вероятно, отрицательные переоценки вновь будут преобладать.

На первых торгах лета на российском рынке акций продолжилась негативная тенденция последних дней. Запущенная после пробоя ключевых поддержек лавина продаж не успела израсходовать накопленную энергию, также к несчастью для покупателей на выходных вышла разочаровывающая статистика по производственному сектору в Китае, что задало отрицательный вектор котировкам уже в дебюте торгов. Индекс ММВБ утром практически достиг годовых минимумов, после чего смог вернуться к исходным позициям и даже выбраться в плюс, однако незадавшийся стартовый отрезок торгов на американском фондовом рынке не позволил удержаться на положительной территории. В итоге индекс ММВБ понизился на 0.95% до 1 337.40 пунктов. Объемы торгов уменьшились, но остались гораздо выше средних значений.

В пятницу можно было наблюдать существенный рост котировок Газпрома в последнюю пятнадцатиминутку торгов. После выходных котировки вернулись к уровням, от которых собственно и последовал мощный импульс вверх. Потери составили 2.15%. Еще один «герой» пятницы, Уралкалий также подешевел, однако темпы понижения оказались скромнее (-0.56%). Под давлением остались привилегированные акции Сбербанка (-1.46%). Стоит напомнить, что в пятницу на годовом собрании акционеров председатель правления Герман Грефа заявил об отсутствии планов по конвертации привилегированных акций в обыкновенные, на что делали ставку некоторые инвесторы. Обыкновенные акции Сбербанка (-0.35%) и акции ВТБ (+1.35%) выглядели лучше рынка. Хуже – энергетика (Micex PWR -1.59%) и металлурги (Micex M&M -1.71%).

После китайского PMI по версии HSBC, оказавшегося на территории спада, вышли аналогичные индексы по еврозоне, которые оказались чуть лучше прогнозов, что может стать дополнительным аргументов в пользу сохранения ЕЦБ неизменной денежно-кредитной политики по итогам предстоящего заседания. Также на этой неделе рынки ожидают ключевого отчета по американскому рынку труда (выйдет в пятницу), который повлияет на сроки замедления ФРС выкупа с рынка активов. Индекс ISM, вышедший к финалу торгов, смягчил опасения, что это может произойти уже на следующем заседании. Выступавший немногим ранее глава ФРБ Сан-Франциско Джон Уильямс не исключил такой возможности. Однако консенсус все же заключается в том, что ФРС продолжит количественное смягчение в нынешнем виде вплоть до конца лета и далее, до тех пор, пока не появятся убедительные признаки более уверенного восстановления экономики.

После приостановки снижения на подступах к годовым минимумам по указанным причинам до пятницы российский фондовый рынок может отправиться в затяжной боковик, верхний предел которого еще может быть расширен, в том числе в рамках торгов во вторник. Оптимистичная концовка сессии в штатах и отсутствие важных макроэкономических данных могут поспособствовать частичному закрытию «коротких» позиций и ретесту 1 350 пунктов по индексу ММВБ.

На рынке рублевых корпоративных облигаций во вторник также можно ожидать стабилизации ситуации с равенством положительных и отрицательных переоценок. В понедельник доходности бондов вновь подросли, отреагировав на продолжение негативной динамики в секторе ОФЗ и ослабления национальной валюты.

Начнем с Рубини, который пророчит рост фондового рынка еще в течение двух лет. Соответственно, и ФРС будет очень осторожна в своих стремлениях снизить объем выкупа…

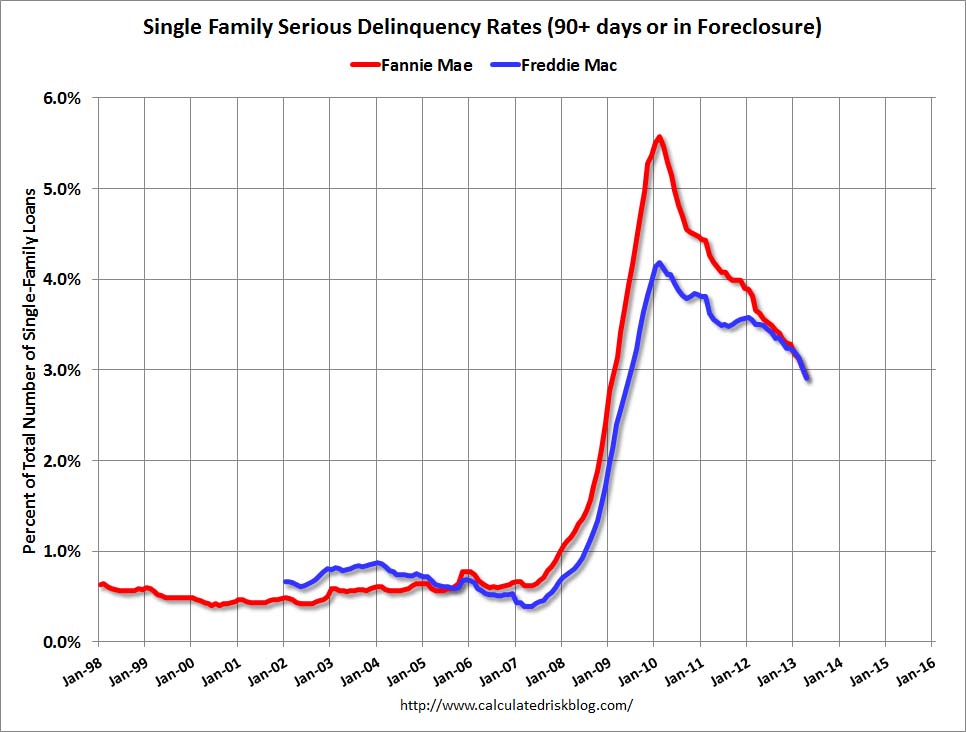

Дела в Америке и впрямь становятся лучше. Изгои 2008 года — родственники Фенни и Фредди рапортуют о самой низкой просрочке по ипотеке с 2009 года.

Как и ожидалось, на фоне последней статистики по доходам-расходам возникли опасения об адекватности стоимости акций прогнозируемым прибылям… Думаю, игра будет идти по прежнему сценарию — все дружно начнут понижать ожидания по результатам второго квартала. Причем до такой степени, что ожидания будут хуже реальности… И соответственно, рост стоимости акций после публикации плохой отчетности. Как вариант, естественно.

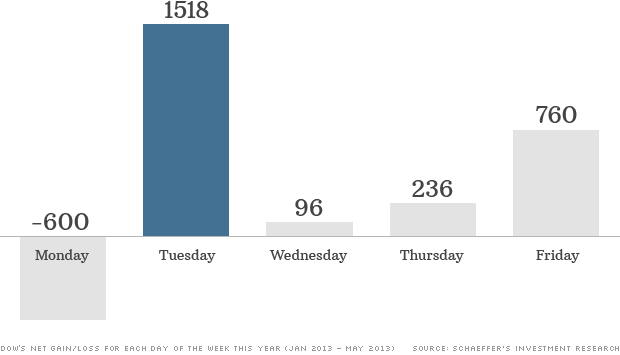

Кстати, сегодня вторник. И, как оказалось, в этот день в последние 20 недель индекс Доу-Джонс обычно растет.

Завтра в Японии будет объявлено о стратегии инвестирования госсредств, так что и оттуда волна оптимизма может обдать рынки… Они уже скорректировались, так что опять могут процентов 30-40 роста нарисовать… А что?

И только в нашей деревне с ее недооцененными на 50% активами продолжается Гадюкино. Но вчера, кстати, рынок был достаточно бодр, чего и сегодня ожидаю. Нефть высока, тяга к риску присутствует, Рубини душит лебедя Талеба, начало месяца… Да и вторник, опять же.

В пятницу российский фондовый рынок прекратил сопротивление неизбежному после прорыва ключевых поддержек развитию пессимистичного сценария на среднесрочную перспективу.

Интрига была похоронена после завершения первого часа торгов, когда оптимистам не удалось подтвердить серьезность своих намерений, выведя индекс ММВБ выше максимума четверга. Последовавшая расплата не пощадила «быков» — накопленная энергия, усиленная срабатыванием стоп-лоссов, продавила фондовый индикатор к уровням, находящимся в опасной близости от последней черты, годовых минимумов. Драматичный характер торгов подтвердили торговые обороты, повысившиеся до максимальных за последний месяц значений. Их максимум пришелся на последние двадцать минут торгов, что подарило смутную надежду на формирование локального дна. Индекс ММВБ благодаря этому «выстрелу» сократил свои внутридневные потери до 0.81%, закрытие на 1 350.01 пунктов. Впрочем, существенное ухудшение настроений на фондовом рынке США после закрытия торгов в России вновь усилило сомнения в том, что «медведи» будут удовлетворены полученным в пятницу результатом.

Среди наиболее ликвидных бумаг «отличились» акции Россетей (-9.76%) на фоне предстоящего вступления в силу их исключения из состава индекса MSCI Russia. (Динамика представителей сектора не позволила отраслевому индексу (-3.08%) расстаться со статусом аутсайдера). «Компанию» акциям Россетей составили «префы» Сбербанка (-5.52%) после заявлений председателя правления Германа Грефа об отсутствии планов по конвертации привилегированных акций в обыкновенные, что многими рассматривалось как неминуемый шаг в связи с переходом на более жесткие параметры расчета достаточности капитала Базель III.

Неожиданно динамику лучше рынка продемонстрировали бумаги Газпрома, которые в силу своей перепроданности нашли спрос, катализатором для проявления которого могли послужить планы компании по переносу сроков освоения Штокмановского газоконденсатного месторождения на неопределенный срок, возможно, по словам замглавы компании Андрея Круглова, «для освоения будущими поколениями». Объемы торгов «народного достояния» превысили объемы Сбербанка обык., благодаря крупным сделкам в последние минуты торгов. Серьезно увеличилась торговая активность и в акциях Уралкалия (+1.07%), интерес к которым усилился после заявлений генерального директора компании г-на Баумгертнера о возможном выкупе акций находящихся на балансе Акрона. В настоящее время компания продолжает выкуп своих акций с рынка, что позволяет бумагам сохранять стабильность на фоне ухудшения рыночной конъюнктуры.

На фоне усугубления ситуации на нефтяном рынке, где котировки по сорту Brent после неудачной попытки преодолеть уровень в 105 долл. за барр. оказались на грани прорыва психологического уровня в 100 долл. Россия вновь перестала быть привлекательной в глазах иностранных инвесторов. За последнюю отчетную неделю из фондов, инвестирующих в российские акции, было выведено 78 млн. долл. Состоявшаяся в Вене встреча членов ОПЕК не преподнесла позитивных сюрпризов – уровни добычи были оставлены без изменений, участники выразили удовлетворение текущими ценовыми уровнями.

Вышедшие данные в Европе, возвращение инфляции к более приемлемым значениям на фоне роста уровня безработицы, не дали оснований для частичного восстановления котировок. Опубликованные в дальнейшем данные из США носили противоречивый характер (сокращение расходов потребителей на фоне сильного индекса Chicago PMI и индекса потребительских настроений), однако в целом не стали менять наметившийся процесс переоценки рисков. Участники рынка госооблигаций не стали дожидаться момента сворачивания ФРС программы QE-3, приступив к сокращению позиции, что отразилось в росте доходностей до многомесячных максимумов и ослабило привлекательность рисковых активов.

Сегодняшнее утро не оставляет российскому рынку акций иного выбора как начать день с инерционных продаж. Индекс деловой активности в производственном секторе Китая по версии HSBC опустился ниже уровня в 50 пунктов, что усилило тревогу по поводу устойчивости восстановления китайской экономики. После открытия с разрывом вниз порядка 0.4% индекс ММВБ может направиться на ретест годовых минимумов на уровне в 1 320 пунктов, откуда попытается сформировать коррекционный отскок. При реализации этого сценария и при стабилизации внешнего фона в дальнейшем фондовый индикатор может компенсировать понесенные утром потери и выйти в рамках недели в плюс. Ожидания данных по американскому рынку труда, запланированные на пятницу могут ограничить аппетиты «медведей», поскольку могут вынудить ФРС изменить риторику и взбодрить ошеломленных «быков».

На рынке рублевых корпоративных облигаций в пятницу вновь преобладали продажи. Ослабление национальной валюты после завершившихся налоговых платежей, снижение цен на нефть, и волна продаж американских гособлигаций создали предпосылки для преобладания негативной динамики. Сегодня ситуация, вероятно, не претерпит значительных изменений.

<a class=«photoset-image»

<a class=«photoset-image»