Хороший параметр для дополнительной оценки компаний. Здесь я его показал без формул, цифр, но и цель: напомнить про параметр который используют инвесторы и экономисты при оценке компаний (Киперман Г.Я. ловко с ним управлялся), для трейдинга GoodWill тоже интересен.

ЯкутЗолото» (ныне банкрот). Анализ был быстро закончен: для компании с ММВБ полное отсутствие внешних связей, аморфная структура и отсутствие понятного источника генерации прибыли. Непонятно как такое попало на биржу. Оценка: GoodWill – отрицательный.

«Черкизово». Хорошие внешние связи, понятные инвестиции, понятные источники генерации прибыли. Но переговоры с группой длились недолго, если кратко: отдача от инвестиций непрозрачна и неочевидна, непрозрачность баланса, дивидендная политика проста: не было, нет и не будет. Оценка: GoodWill – ноль.

«ВЕРОФАРМ». Понятные инвестиции, понятные источники генерации прибыли, но никаких внешних связей. Плюсом понятный бизнес-план и хорошие презентации для банков-кредиторов, что, с учётом каких-никаких дивидендов, даёт оценку GoodWill – ноль, с перспективой повышения.

«Силовые машины» (ныне делистинг). Отличный и понятный бизнес, но анализ стратегии развития и пакета заказов привёл к оценке, с учётом сворачивания внешних связей, GoodWill – ноль, с перспективой понижения. Результат известен.

«Северсталь». Было время, когда из металлургов работал только с ней, но история с выводом золотодобывающего дивизиона в купе с историей «Силовых машин» …, в общем хороший бизнес + Мордашов: GoodWill – ноль.

«Ростелеком». Был проведён анализ компании через менеджмент, по западным правилам, очень печально, генерацию прибыли компенсируют неэффективность и коррупция, как в «Операции Ы»: «Всё украдено до вас». Но наследство, неплохой менеджмент мелкого и среднего звена, и интерес государства к генерации прибыли позволяют оценить: GoodWill – ноль, с перспективой повышения, правда неясной по времени.

«Акрон». Внешние связи, генерация прибыли, инвестиции, презентации, бизнес-план и позиционирование компании и основного владельца: всё понятно и хорошо. GoodWill – положительный.

P.S. Выдержки по компаниям прошлогодние.

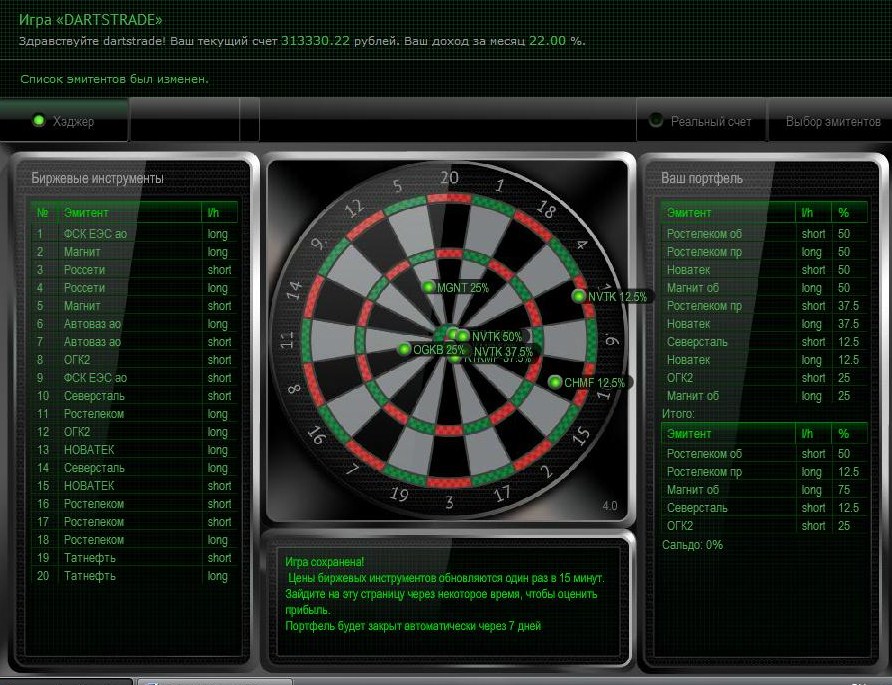

Еще про возможности новой версии игры: можно принудительно делать нулевое сальдо. Т.е. сколько куплено, столько и продано. Это, конечно, небольшой отход от классической игры на бирже, которую пропагандирует хаотическая торговля, но уж как есть.

И еще можно выбирать разных эмитентов.

Для всего этого есть разные кнопочки.

После формирования портфеля надо нажать кнопку «Сохранить», тогда игра включается в режим отслеживания финансового результата и подкачивает цены для расчета.

Как говорил Трахер («Знакомство с родителями»): «Я не не люблю котов, просто я больше люблю собак», я не не люблю аналитиков, просто не испытываю в них потребности, но чтобы понимать отсутствие такой потребности периодически надо штудировать отчёты … а вдруг?

После майских праздников просмотрел аналитические отчёты и мнения за прошедшие 3 недели и получил два результата:

1.Мои движения на 20 – 30 % совпадали с мнением Верникова, учитывая, что разница между нашими подходами к анализу 100 %, из этого можно извлечь пользу, ведь в таких случаях можно посмотреть на картинку с другой стороны.

2.Чем меньше понтов и «умных» измышлений в отчёте, тем он конкретнее выглядит и точнее сбывается.

Заодно бегло просмотрел блоги Верникова: интересный прогресс у Натальи Лесиной в понимании алготрейдинга.

И, конечно, Александр Потавин: ну здесь без комментариев, его отчёты привлекли внимание ещё лет 10 назад (давно это было), сейчас понты стали проскальзывать, но ему уже можно.

В общем: «не ругайте пианиста – он играет, как умеет»!

Блог посвящается аналитикам и управляющим, не относящимся к клиентам и частным трейдерам как к быдлу!

Компания Евроинвест приглашает на бесплатный интерактивный вебинар:

Идентификация точек реверса. Формирование разворота тенденции.

На данном семинаре будут рассмотрены ключевые факторы определения точек разворота с использованием статистических данных объема и новейших графиков многофункциональной платформы Volfix.net. Вы увидите, на примере, реальных счетов как оценивать даже самую непредсказуемую ситуацию, оперативно реагировать на изменения в движении рынка и прогнозировать возможные точки реверса с высокой точностью.

Вебинар ведет Елена Сон — действующий аналитик, директор по развитию компании Volfix.ru, автор обучающего курса по платформе.

В рамках мероприятия вы узнаете:

∙ Как и чем формируется разворот тенденции;

∙ Как идентифицировать истинный перелом тенденции и не совершить поспешных действий на рынке;

∙ Почему важно уметь определять развороты на различных тайм-фреймах;

∙ Что такое «фиксинг» и какова его структура;

∙ Как определить смену тренда и выстроить стратегию входа высокой точности с минимальными просадками.

Мероприятие бесплатное!

Регистрация проходит по ссылке ниже: www.eu-invest.ru/seminars/21/bid/

При открытии счета — Volfix на особых условиях

Дополнительную информацию вы можете получить по телефонам:

8 (495) 276-03-10

8 (800) 555-29-94

Перед выходными на российском рынке акций была приостановлена серия из четырех дней роста. После очередного обновления максимума с апреля участники рынка предпочли зафиксировать прибыль, оправданием чему стало резкое ухудшение ситуации на рынке энергоносителей. Между тем в отличие от индекса долларового индикатора РТС (-1.54%), где существенное влияние оказало ослабление национальной валюты, рублевый индекс ММВБ скорректировался вниз только на 0.47% до 1 426.25 пунктов. Объемы торгов оказались минимальными за месяц, что отчасти обусловлено отсутствием основной массы биржевых игроков.

Движение вниз на текущий момент подпадает под определение к коррекции, о чем свидетельствует не только биржевые объемы, но и поведение ряда основных «фишек». Так второй день уверенно смотрелись бумаги Роснефти (+0.53%), Транснефти (+1.19%) и Газпрома (+0.82%), катализатором роста стоимости которых стали спекуляции на тему роста дивидендных выплат. Последнему продолжает оказывать поддержку близость «отсечки» (13 мая). В этот же день свои реестры для получения списка акционеров, рассчитывающих на дивиденды, закроют Татнефть (+1.91%), Лукойл (+0.13%), ВТБ (-2.55%), днем позже – Сургутнефтегаз (обык.-1.68%, прив. +0,7%). Как видно из итоговых результатов в ВТБ все же нашлось немало тех, кто готов расстаться с подобной возможностью. Оправдывает подобные действия то, что акции банков [Сбербанк (обык. -2.07%, прив. -0.41%)] от своих недавних минимумов выросли в цене более чем на 10%. Почти схожая история с бумагами энергетики – двузначный рост с двадцатых чисел апреля сменился закономерной коррекцией. Попытки возобновить повышательный импульс в пятницу успеха не имели, фиксация прибыли продолжилась: ИнтерРАО (-4.00%), ФСК ЕЭС (-2.82%), РусГидро (-2.56%), Россети (-1.96%).

Решение сократить риски переноса бумажных позиций через выходные было продиктовано снижением цен на нефть. Потери нефтяных контрактов к концу дня достигали 2.5% — участники рынка энергоносителей с запозданием отреагировали на усиление позиций американского доллара на рынке forex. Нефтяной картель сохранил прогнозы по потреблению черного золота, отметив риски уменьшения спроса со стороны Китая и еврозоны. Несколькими днями ранее эксперты из Минэнерго США, напротив, понизили свои ожидания на фоне роста запасов до очередных многолетних максимумов. Торговая сессия в США началась ни шатко ни валко, что не позволило рынку отскочить от внутридневных минимумов. Бен Бернанке на конференции в Чикаго указал на сохраняющиеся риски, исходящие от теневой банковской системы. Также в фокусе внимания ФРС — так называемые аппетиты к риску, их влияние на стоимость активов в контексте макроэкономических показателей.

По всей видимости, в Федрезерве всерьез задумались о рисках формирования «пузыря» на фондовом рынке как следствия побочного эффекта от проводимой политики количественного смягчения. Согласно сведениям журналистов WSJ, ФРС может отказаться от категоричного обещания выкупать агентские и казначейские облигации на сумму в 85 млрд. долл. ежемесячно, пересматривая лимиты в зависимости от складывающейся ситуации. Ранее на слухах об этом индекс S&P испытал самое сильное внутридневное снижение за последний месяц. Сегодня Wall Street предстоит пройти повторный экзамен.

Не останется в стороне и отечественный рынок акций. На фоне снижения аппетитов к риску на глобальных площадках будет зафиксирован отрицательный гэп на открытии порядка 0.2%. В дальнейшем борьба развернется за уровень в 1 421 пункт по индексу ММВБ. В случае успеха «медведей» движение вниз может продолжиться до психологического уровня в 1 400 пунктов, при неудаче – можно ожидать консолидации и попыток выбраться на положительную территорию. После трех недель повышения преимущество, вероятно, отойдет к пессимистам, причем вполне возможно, что на весь оставшийся май. Насколько это будет реалистично, покажут ближайшие сессии. Как бы то ни было, тем, у кого остались длинные позиции, следовало бы подумать о хотя бы частичной фиксации прибыли.

Во вторник российский рынок акций в очередной раз обновил максимальные значения за последний месяц. Спираль роста продолжила раскручиваться благодаря уверенности в том, что ведущие ЦБ мира сохранят благоприятные для рынков параметры монетарной политики на неопределенный (бесконечный?) срок. Индекс ММВБ по итогам дня прибавил 1.19%, достигнув значения в 1 430.18 пунктов. Объемы торгов возросли, все попытки фиксации прибыли были жестко пресечены оптимистами, которые сохранили тотальный контроль над развитием ситуации.

Во вторник лишь два сектора не смогли показать должной позитивной динамики – металлургия (Micex M&M +0.12%) и энергетика (Micex PWR +0.11%). В последнем продолжилась фиксация прибыли после прошедшего «ралли»: Россети подешевели на 2.71%, РусГидро и ФСК ЕЭС на 1.74% и 1.47% соответственно. ФСК ЕЭС представила слабую отчетность по РСБУ за первый квартал, по итогам которого был зафиксирован чистый убыток в размере 1.38 млрд. руб., в то время как в прошлом году компания смогла заработать вдвое большую величину. В состав аутсайдеров попали также бумаги Роснефти (-0.8%), в котировках которых уже не учитывались начисленные дивиденды (8.05 руб. на каждую акцию). У металлургов невпечатляющий результат был во многом обеспечен отрицательным вкладом акций Северстали (-0.96%), в которой наметилась фиксация прибыли после серии ударных дней роста.

На противоположном полюсе ведущие позиции заняли акции банков: ВТБ +2.12% (поддержку оказывает предстоящая «отсечка» 13 мая) и Сбербанк (обык. +2.67%, прив. +1.94%). Позитивно воспринятые квартальные итоги некоторых европейских банков в сочетании с перетоком средств фондов в недооцененные на их взгляд акции кредитных учреждений (циклические акции по-прежнему не в фаворе, что ставит под вопрос устойчивость «ралли» в США) привели к подобному результату.

В целом в отсутствие значимых новостей до выступления главы ФРС Бена Бернанке мировые фондовые рынки, а следом и наш, продолжили черпать оптимизм в событиях, состоявшихся на прошлой неделе – заседаний ЕЦБ и ФРС, а также данных по американскому рынку труда. Понижение Резервным банков Австралии ключевой процентной ставки и рост производственных запасов в Германии на роль ключевых катализаторов рынка объективно не в состоянии претендовать. В России прошедший «разбор полетов» президента и кабинета министров не стал поводом для усиления внутридневной волатильности. Не выполнившим поручения министрам дан срок в течение месяца, в рамках которого они должны будут публично представить планы по своему «исправлению».

Сегодня утром на внешних рынках обходится без перемен. Неожиданное увеличение экспорта из Китая лишает стимулов для фиксации прибыли, поддерживая позитивные настроения. Открытие российского рынка акций можно ожидать близи уровней закрытия предыдущего дня. Днем, несмотря на серьезную перекупленность, индекс ММВБ может продолжить упорно карабкаться вверх с ориентиром в 1 445 пунктов. «Медведи» смогут навязать борьбу только в случае закрепления ниже 1 430 пунктов.

На рынке рублевого корпоративного долга во вторник преобладали положительные переоценки. Некоторое смягчение напряженности на денежном рынке вкупе с сохранением оптимизма на внешних рынках в определенной степени подавили послепраздничную апатию. Сегодня с учетом сокращения объема ликвидности в системе можно ожидать разнонаправленных колебаний при невысокой активности участников рынка.

Российский рынок акций открыл очередную праздничную неделю инерционным ростом. Импульса с предыдущих торгов оказалось достаточно, чтобы без спешки начать карабкаться вверх, побаиваясь высоты и в то же время, не ведая страха из-за страховки в виде накачки ликвидностью ведущими ЦБ мира. На невысоких объемах индекс ММВБ поднялся на 0.38% к 1 413.43 пунктам. Фиксация прибыли носила неагрессивный характер. Коррекционная динамика на рынке энергоносителей не поколебала уверенности рассчитывающих на дальнейший рост.

О сохранении преимущества на стороне покупателей свидетельствует продолжившиеся покупки в нефтегазовом секторе (Micex O&G +0.82%), где фокус внимания остался на Газпроме (+0.53%) и Сургутнефтегазе (обык. +0.68%, прив. +1.79%), но на этот раз без Новатэка (-0.02%). Покупательная активность также сосредоточилась в акциях Татнефти (+2.37%) и Транснефти (+1.91%), при этом бумаги Роснефти (-0.28%), продолжили выглядеть хуже рынка и отраслевых оппонентов, несмотря на выполнение обещания главы компании Игоря Сечина поделиться с акционерами четвертью полученной прибыли по стандартам МСФО. Размер дивиденда составит 8.05 руб. (в прошлом году – 7.53 руб.), что дает довольно неплохую дивидендную доходность в размере 3.6%. Закрытие реестра состоится 6 мая. Чуть позже через неделю 13 мая пройдут «отсечки» по акциям Татнефти, Газпрома, Лукойла и ВТБ, что может оказать поддержку российскому рынку акций при сохранении оптимизма на внешних рынках.

ВТБ в понедельник прибавил в капитализации 1.15% (к примеру, Сбербанк: обык. -0.5%, прив. +0.56%), Лукойл – 0.37%, обновив в очередной раз максимумы апреля. Сохранился спрос в некоторых металлургических «фишках» – Северсталь (+1.84%), ММК (+1.74%), включая ГМК Норильский никель (+0.35%). В энергетике котировки наиболее «тяжелых» «фишек», напротив, не смогли удержаться на положительной территории: ФСК ЕЭС (-2.36%), Россети (-2.09%), ИнтерРАО (-0.39%), кроме РусГидро (+0.92%).

Глобальные игроки продолжили испытывать удовлетворение от отчета по американскому рынку труда и сигналов сохранения монетарной политики. Прочим макроэкономическим индикаторам, сигнализирующим сохранение слабости мировой экономики, по-прежнему уделяется мало внимания. В понедельник в числе таковых оказались данные по розничным продажам и деловой активности в сфере услуг еврозоны. Последние оказались несколько лучше прогнозов, но на общую картину сохранения рецессии в экономике они не смогли повлиять.

И удивительного в такой реакции рынка мало, поскольку как сказал Марио Драги, ЕЦБ, держит руку на пульсе и будет готов предпринять новые шаги. Ближе к концу основной сессии на РФР глава ЕЦБ напомнил об этом в своем выступлении, при этом вновь указав на то, что депозитная ставка может быть понижена ниже нуля. В США инвесторы продолжили ставить рекорды. Обоснованием кроме политики ФРС является ожидание «великой ротации» из бондов в акции, в которую верит в том числе, Уоррен Баффет. После отчета Berkshire Hathaway провидец из Омахи сказал что облигации – это плохая идея (еще бы, если сравнить их с индексом потребительских цен), а вот акции хоть и недешевы, но оценены разумно. Со временем рост рынка акций будет продолжен, по мнению миллиардера, поскольку компании продолжат расти и удерживать прибыль.

В России во вторник на расстановку сил может повлиять реакция на совещание по выполнению указов президента от 7 мая 2012 года. Несмотря на заверения пресс-секретаря Дмитрия Пескова, что «жесткой реакции не ожидается», вполне возможно появление важных комментариев, которые могут «выключить» у рынка режим копирования динамики внешних ориентиров, как это было на позапрошлой неделе в истории с тарифами естественных монополий. Открытие можно ожидать с разрывом вниз порядка 0.2%. Развитие коррекционной динамики может произойти в случае уверенного закрепления ниже 1 410 пунктов по индексу ММВБ. После достижения целевых ориентиров в повышательной динамике, вероятно, наступление паузы, если не разворота. Характер сегодняшнего поведения рынка позволит дать ответ на этот вопрос.

На рынке рублевого корпоративного долга в понедельник наблюдалась смешанная ценовая динамика. Препятствием для дальнейшего сокращения доходностей облигаций выступает непростая ситуация с рублевой ликвидностью. Прошедший аукцион прямого РЕПО с высоким лимитом в 490 млрд. руб. не смог воспрепятствовать дальнейшему росту ставок на денежном рынке. Сегодня также следует ожидать разнонаправленных движений с превалированием отрицательных переоценок.

В понедельник на российском рынке акций возобладала осторожность в преддверии празднования дня весны и труда. Часть активных игроков предпочла сократить долю длинных позиций, допуская вариант сильного гэпа после возобновления торгов в ответ на оглашение итогов двухдневного заседания ФРС. Другая же часть игроков отошла от биржевых мониторов, предпочтя не втягиваться в ход торгов, которые не обещали серьезных ценовых колебаний. В итоге на сократившихся оборотах индекс ММВБ откатился к минимумам предыдущего дня (1 362.57 п.), потеряв по итогам основной сессии 0.69%.

От влияния выглянувшего весеннего солнца спасли акции ВТБ (+3.89%), предоставившие широкие возможности для внутридневной игры. В начале дня на сообщениях о подразумеваемом дисконте в 9.5% к цене закрытия пятницы цены размещения SPO (0.041 рубля) котировки показывали минус 1.36%, однако в дальнейшем ситуация в корне переменилась — +3.89% по итогам дня. Вновь было заметно присутствие крупных участников рынка. Для них озвученный дисконт не стал сюрпризом (ранее глава банка Андрей Костин успел «порадовать» акционеров). К тому же привлечение ряда «стратегов» (которые дали твердые гарантии выкупа всего объема допэмиссии акций) может придать котировкам дополнительную устойчивость. Вдобавок привлеченные средства повысят достаточность капитала, что позволит поддерживать высокие темпы кредитования (насколько эффективно уже другой вопрос). Преимущественным правом, попавшим накануне в реестр, можно будет воспользоваться с 6 мая по 17 мая. По акциям в рамках SPO не будут начислены дивиденды за прошлый год, по обращающимся на текущий момент бумагам реестр будет закрыт 13 мая.

30 апреля будет «отсечка» для получения дивидендов в бумагах ГМК Норильский никель. Ожидаемые весомые выплаты акционерам в понедельник продолжили подогревать интерес к акциям горно-металлургического комбината. К концу дня котировки, тем не менее, все же соскользнули в негативную область (-0.29%). Также 30 апреля состоится закрытие реестра по акциям Ростелекома. Обещанные выплаты ниже, чем за предыдущий год (2.4368 руб. на обыкновенную и 4.1022 руб.на «префы», в прошлом на оба типа по 4.6959 руб.), что после «ралли» предыдущего дня стало стимулом для фиксации прибыли (обык. -1.83%, прив. -0.22%).

В целом, как и в предыдущую сессию, среди наиболее ликвидных бумаг преобладающим был красный цвет изменения котировок. Наиболее серьезные потери пришлись на бумаги уже упомянутого Ростелекома, Новатэка (-1.73%), Сбербанка (обык. -1.19%, прив. -0.96%), Лукойла (-0.92%). Прервалось «ралли» в акциях Сургутнефтегаза (обык. -0.83%, прив. -0.37%). Как видно из представленного перечня, «медведям» больше «полюбились» акции компаний с высокой капитализацией, что не характеризует рынок как сильный. Впрочем, контраргументов выступают невысокие биржевые объемы.

Проявлять сдержанность в продажах вынуждала обстановка на внешних рынках, где очередные слабые данные из Европы (на этот раз сводный индекс делового и потребительского доверия) в очередной раз указали на необходимость понижения ЕЦБ ключевой процентной ставки. Статистика из США носила неодназначный характер (слабый рост доходов населения в условиях роста расходов ставит под вопрос высокий вклад потребительских расходов в показатель ВВП, это при дополнительном давлении секвестра федеральных расходов!), однако тягу к покорению исторических максимумов на дешевой ликвидности от ФРС это не могло унять. Сегодня утром на фоне смешанной макростатистики из Японии на биржевых площадках сохраняется умеренный оптимизм. После открытия с разрыва вверх порядка 0.1% и коррекционного движения к вчерашнему понижению можно ожидать перехода в целом к боковой динамике. Потолком для движения вверх может стать зона в 1 367 – 1 370 пунктов по индексу ММВБ.

Рынок рублевого корпоративного долга справился с завершением налогового периода. Налог на прибыль на фоне значительных лимитов аукционов прямого РЕПО Банка России оказал умеренное воздействие на денежный и долговой рынки. Котировкам бондам помимо этого поддержку придало укрепление национальной валюты. Спрос на рубли был высоким из-за необходимости уплаты налогов и по причине возобновления восходящей динамики в ценах на нефть. Сегодня рубль напротив испытывает давление, однако благодаря сохраняющейся поддержке ЦБ рынок рублевых корпоративных облигаций, вероятно, сохранит за собой сложившиеся рубежи.

В пятницу российский рынок акций сохранил достигнутые рубежи благодаря позитивно воспринятым данным по американскому ВВП. Утренняя отрицательная динамика не получила развития, к концу дня индексу ММВБ удалось вернуться к исходным позициям к уровню в 1 372.04 п. Объемы торгов уменьшились, основная активность пришлась в первые часы торгов, когда была пресечена попытка развить коррекцию.

Формирование белой свечки с нижней тенью по итогам дня с точки зрения технического анализа указывает на вероятность развития отскока вверх в рамках среднесрочного нисходящего тренда. Однако при анализе поведения большинства ликвидных бумаг подобные предположения в значительной степени теряют весомость. Вытянуть рынок в плюс удалось благодаря «ралли» в котировках акций всего трех эмитентов – Ростелекома (обык. +6.31%, прив. +3.07%), Сургутнефтегаза (обык.+1.07%, прив. +2.29%) и ГМК Норильский никель (+3.60%), в то время как более чем две трети blue chips в пятницу продолжили дешеветь.

Акции ГМК были востребованы благодаря подтверждению договоренностей между мажоритариями в ходе разрешения возникшего между ними конфликта – совет директоров предложил выплатить дивиденды исходя из 400.83 рубля на акцию, что дает дивидендную доходность в размере 7.6% к цене закрытия пятницы. Стоит напомнить в этой связи, что реестр будет закрыт в этот вторник. Акции Ростелекома продолжил кто-то аккумулировать в отсутствие новостей. На рынке витают предположения о заинтересованности Михаила Прохорова в пакете акций телекоммуникационного оператора. Бумаги Сургутнефтегаза продолжили дисконтировать в стоимости релиз отчетности по МСФО (которая, по словам главы компании Владимира Богданова, не будет содержать сюрпризов), что расширит базу инвесторов за счет тех кто «не понимает», что такое РСБУ.

Обратный процесс может протекать в акциях энергетики (Micex PWR -1.72%). Вероятный пересмотр тарифов в сторону уменьшения для смягчения давления на замедляющуюся экономику не мог оставить безучастным участников рынка. По итогам последней отчетной недели из фондов, инвестирующих в российские акции, «утекло» 171 млн. долл. после 130 млн. долл. неделей ранее, и энергетические акции вполне могли быть «виновниками». Тем не менее, после резкого взлета в предыдущие дни прошедшее понижение на текущий момент пока не воспринимается как катастрофичное: ФСК ЕЭС (-3.77%), Россети (-3.21%), РусГидро (-0.41%). Еще одними «жертвами» наказов президента могут стать Газпром и Новатэк, однако их акции были менее восприимчивы к подобной угрозе, подешевев соответственно только на 0.11% и 0.26%.

Любопытно, что от властей применительно к отдельным представителям рынка поступили новости и позитивного толка. Замминистра финансов Сергей Шаталов заявил, что ведомство не рассматривает возможность повышения налоговой нагрузки на майнинг и телекомы, как советовал глава Роснефти Игорь Сечин. Акции крупнейшей нефтяной компании, продолжили выглядеть слабее рынка, подешевев на 0.94%. Также слабее рынка выглядел и ВТБ (-1.01%), хотя большую часть «пролива» продолжили выкупать на высоких объемах. В понедельник такое желание может подорвать появившаяся после закрытия торгов в пятницу информация о параметрах SPO. Что предполагалось, то и получило фактическое подтверждение – наблюдательный совет определил цену размещения в размере 0.041 рубля за акцию (на 9.5% ниже рынка), объем допэмиссии может составить 102.5 млрд. руб. «Желающие» могут воспользоваться преимущественным правом, если остались в бумагах на выходные.

Время для проведения SPO, возможно, выбрано не самое подходящее. На этой неделе не будут проводиться торги 1 мая, в то время когда ФРС будет выносить свой вердикт по итогам двухдневного заседания. В четверг состоится заседание ЕЦБ, на ожиданиях снижения ставки которым рынки неплохо выросли на предыдущей неделе. Одним словом риски резкого изменения цены довольно высокие, что может оградить многих частных инвесторов от участия в новом «народном SPO». В итоге объем SPO может разойтись по «стратегам», которые получили истребованный дисконт.

Возвращаясь к конъюнктуре внешних рынков, стоит отметить, что в пятницу большинство инвесторов не усмотрело негативного в не оправдавшим прогнозы данным по ВВП США. Во-первых, более сильными оказались данные по потребительским расходам, во-вторых это ведь аргумент в пользу продолжения программы количественного смягчения. В тот же день вышел обнадеживающий индекс потребительских настроений от Мичиганского университета. В итоге американский фондовый рынок смог практически свести к нулю внутридневные потери. Сегодня утром фьючерсы перешли на отрицательную территорию, цены на нефть также торгуются ниже нуля. Российский рынок акций после нейтрального открытия продолжит определяться с вектором дальнейшей динамики. По индексу ММВБ сопротивлением выступает зона в 1 380- 1 385 пунктов, поддержкой – уровень в 1 367 пунктов.

На рынке рублевого корпоративного долга в пятницу наблюдалась смешанная динамика. Высокие лимиты Банка России продолжают лишать стимулов для продаж, хотя в преддверии сегодняшней уплаты налога на прибыль по-прежнему наблюдался определенный дефицит денежных средств. Подавленные аппетиты к риску и ослабления рубля ослабили настрой покупать, который наблюдался днем ранее. Сегодня организации перечисляют налог на прибыль, ЦБ вновь делает все для того чтобы сгладить этот процесс. На локальном рынке корпоративных облигаций, вероятно, сохранится разнонаправленная динамика.

В конце недели российский рынок акций удосужился-таки завершить торговую сессию на положительной территории. Результат сложно даже с большой натяжкой трактовать как победу «быков». Индекс ММВБ не сумел толком распорядиться утренним гандикапом, прибавив лишь треть процента на снизившихся объемах. Ключевые уровни сопротивления, несмотря на умеренно-благоприятную конъюнктуру, так и не были протестированы (закрытие состоялось немногим ниже 1 340 п.). Вместо этого инерция продаж чуть было не увела рынок на новые минимальные уровни с начала года.

Грузилом рынка по-прежнему выступает Газпром (-0.28%) – в пятницу котировки опускались ниже психологического уровня в 120 рублей. Снижение капитализации «народного достояния» вместе с безостановочным пикированием сектора энергетики (Micex PWR -1.63%): ФСК ЕЭС (-4.37%), Холдинг МРСК (-5.22%), РусГидро (-2.33%), ИнтерРАО (-1.60%) говорят о продолжающемся исходе нерезидентов. По данным EPFR, за последнюю отчетную неделю фонды, инвестирующие в российские акции, «усохли» на 130 млн. долл.

Западный интерес невелик, присутствие отечественных покупателей вновь было незаметно, несмотря на продолжившееся восстановления цен на черное золото. Нефтяные котировки предпринимали попытки преодолеть рубеж в 100 долл. на спекуляциях о проведении нефтяным картелем внеочередной встречи. Как выяснилось, инициатива министра нефти Венесуэлы не было поддержана коллегами из ОПЕК, что, впрочем, не сказалось на динамике рынка энергоносителей и поведении нефтяных «фишек» за рубежом. В России, сектор прибавил 0.28%. Помимо Газпрома смазали результат акции Лукойла (-0.57%), Татнефти (-0.4%) и Новатэка (-1.57%). Оторвались от земли котировки акций Роснефти (+0.7%), существенно выросли в цене обыкновенные бумаги Сургутнефтегаза (+2.56%).

Более четкое отражение глобальных тенденций имело место в акциях металлургического сегмента (Micex M&M +1.30%). Подкачал Мечел (-2.5%), несмотря на ряд обнадеживающих новостей на неделе, которые позволяют рассчитывать на то, что компания сможет «не утонуть в долгах». Акции ГМК Норильский никель подорожали на 1.81%, Северстали – на 2.35%. Ожил Ростелеком (обык. +1.57%, прив. +2.68%) и ВТБ (+0.41%), прибавил Сбербанк (обык. +1.01%, прив. +2.47%).

По поводу ВТБ интересный комментарий дала глава Росимущества Ольга Дергунова. Она сообщила, что ожидаемое SPO второго банка страны должно состояться в первой половине этого года, несмотря на неблагоприятную рыночную конъюнктуру. (К текущему моменту наблюдательный совет банка не вынес решения, пока готовятся документы). На «Форуме Россия 2013» участники были вынуждены констатировать отсутствие внутреннего инвестора, допуск к рынку пенсионных фондов (60% ответов в опросе ключевых изменений) – важный, но отнюдь не единственно возможный шаг на пути в развитии отечественного рынка акций. Пока же РФР продолжает сильно зависеть от потоков из-за рубежа, а они обходят нас стороной из-за неблагоприятного инвестиционного климата, низкого корпоративного управления etc.

В понедельник российскому рынку акций будет предоставлен новый шанс по корректировке нисходящей тенденции. Благодаря реакции мировых рынков на отсутствие критики действий японского центробанка в реализации количественного смягчения открытие состоится с разрывом вверх порядка 0.2%. Перед «быками» стоит та же задача — закрепиться выше зоны сопротивления в 1 345 — 1 350 пунктов по индексу ММВБ. Провал очередной попытки приведет к выходу на новые минимумы, ее успех позволит надеяться на формирование среднесрочного дна.

На рынке рублевого корпоративного долга в пятницу обстановка немного улучшилась. Этому не помешал рост ставок на денежном рынке на фоне возросших потребностей банков в ликвидности и слабость рубля, возникшая вопреки восстановлению цен на нефть. Поддержку оказала позитивная динамика в секторе ОФЗ, однако торговая активность осталась на относительно невысоких значениях. Сегодня наступает срок расчетов по НДС, в этой связи можно ожидать сохранения ставок денежного рынка на повышенных уровнях и более высокого давления на котировки бондов.

«17 апреля. Международное рейтинговое агентство Standard & Poor's повысило НК «Роснефть» рейтинг с «ВВВ-» до «ВВВ». Рейтинги выведены из списка CreditWatch с «позитивным» прогнозом, в который они были помещены 24 октября 2012 г.»

Вот блог: s30052241418.whotrades.com/blog/43458568890 от 25 октября 2012 года, где написано «исходя из процедур сделок слияний/поглощений, данная работа (оценка структуры деёствий и результатов поглощения ТНК-ВР) потребует не менее полугода времени.»

Почти полгода прошло, Роснефть на стартовых уровнях, как перед поглощением ТНК-ВР, всё идёт по плану, конечно подвёл общий фон и цены на нефть, но почему-то российские аналитики и трейдеры, в отличии от западных (того же Мобиуса) уже не говорят о синергии и прочих вкусняшках в Роснефти.

А лично мой анализ теперь более позитивен, когда сделка произошла, я прогнозировал себе картинку, связанную с работой менеджмента Роснефти, как более пессиместичную.

Оценок Роснефти не даю, так как считаю, что каждый должен делать оценку сам, а вот мнение других всегда интересно.

В четверг российский рынок акций не нашел в себе силы устоять под натиском новых продаж. Утренняя ликвидация «коротких» позиций в дальнейшем не получила поддержку со стороны «серьезных» покупок, что в итоге привело к печальному результату. Очередная порция не оправдавшей прогнозы американской статистики свела к нулю весь внутридневной рост. В итоге индекс ММВБ довольствовался повышением лишь на 0.02%. Победная серия игроков на понижение достигла пяти дней, что с учетом характера прошедших объемов в четверг говорит о том, что это может быть совсем не предел.

Подпортил результат фондовому индикатору тяжеловесный Газпром (-1.11%), одна из основных «жертв» текущего среднесрочного нисходящего тренда. Котировки газового монополиста днем практически опускались к уровню в 120 рублей. «Возвращение в прошлое» активно идет также в акциях энергетики (Micex PWR -0.67%). Акции ФСК ЕЭС (-2.74%), ИнтерРАО (-3.89%), Холдинга МРСК (-2.50%), Русгидро (-1.71%) продают так, как будто в России скоро «не будет света» (возможно, частично динамика объясняется дисконтированием сценария перехода к «ручному управлению» отрасли из-за торможения экономики, хотя более вероятно, что кто-то срочно ликвидирует позицию, мирясь с убытками). Продолжают слабо выглядеть также акции Ростелекома (обык. -0.97%, прив. -0.67%) и ВТБ (-0.87%). Привлекательность последних понизилась после того, как несколькими днями ранее стало известно, что желающие поучаствовать в размещении допэмиссии акции рассчитывают на дисконт. В целом финансовый сектор в мире сейчас не в фаворе – акции крупных банков в США дешевеют, невзирая на неплохие квартальные результаты (в четверг свою отчетность обнародовал Morgan Stanley), что говорит о том, что игра уже была сделана. Несмотря на слабость оппонентов за рубежом, котировки акций Сбербанка (обык. +1.04%, прив. +0.85%), нашли в себе силы сподобиться на отскок.\

Также устойчивость к внешнему негативу в четверг проявили акции металлургов (Micex M&M +0.44%), включая ГМК Норильский никель (+1.61%) и Сургутнефтегаз (обык. +1.97%, прив. +2.56%). «Префы» Транснефти также финишировали выше нуля после публикации хорошей отчетности по МСФО за 2012 год и сообщениях о достигнутой экономии в 87 млрд. руб. при строительстве ВСТО. Это позволяет миноритариям надеяться, что им что-то «перепадет». Схожие мысли вернулись к злополучным акционерам ТНК-BP (обык. +3.49%, прив. +10.03%) после того, как их удостоил вниманием глава Роснефти. Игорь Сечин подарил надежду некоторым приглашенным, что дивидендная политики приобретенной компании будет копировать политику материнской, то есть на выплаты дивидендов будет идти до четверти чистой прибыли.

Как ранее указывалось, далекий от оптимальных условий инвестиционный климат является одной из тех причин, по которым российский рынок не жалуют нерезиденты. Другие – принадлежность к потерявшей популярность категории emerging markets и негативная динамика цен на нефть. В четверг не оправдавший прогнозов индекс деловой активности от ФРБ Филадельфии дополнил копилку последних отчетов, свидетельствующих о замедлении мировой экономики. Цены на нефть на этом фоне прервали свой коррекционный отскок, фондовый рынок США в итоге нацелился на прорыв ключевых поддержек.

В пятницу утром фьючерсы на американские индексы после смешанных корпоративных отчетов находятся на положительной территории, цены на нефть консолидируются под психологическим уровнем в 100 долл. по сорту Brent, в целом обстановка нейтрально-позитивная. Российский рынок откроется с разрывом вверх порядка 0.2% и вновь попытает удачи в формировании отскока вверх после затянувшейся серии понижений. Четких признаков смены соотношения сил пока не наблюдается, поэтому стоит сохранять осторожность с покупками. Обращает на себя внимание поведение западных индексов, которые находятся либо уже, либо на грани прорыва серьезных поддержек. Важных данных не ожидается. В роли сопротивления выступит зона в 1345-1350 пунктов по индексу ММВБ.

На рынке рублевого корпоративного долга в четверг наблюдалась смешанная ценовая динамика с некоторым преимуществом на стороне продавцов. Укрепление рубля на фоне увеличения объема интервенций ЦБ, смягчение напряженности на денежном рынке после увеличения им лимитов аукциона РЕПО и в целом стабилизировавшаяся в течения дня ситуация на мировых рынках капитала препятствовали углублению нисходящей динамики котировок бондов. Сегодня сценарий торгов, вряд ли, изменится.

Российский рынок акций в середине недели продолжил снижение ударными темпами, доведя негативную серию до пяти дней. По итогам среды индекс ММВБ на умеренных объемах потерял почти 1%, закрыв день на 1 335.89 п. К обновлению годовых минимумов продолжает подталкивать процесс переоценки глобальными инвесторами перспектив мировой экономики и потребления основных видов сырья, включая промышленные металлы и энергоносители.

В России, впрочем, есть сектор слабее ресурсных (Micex M&M -1.82%, Micex O&G -1.31%)– энергетический (Micex PWR -3.65%). Остающиеся акционерами Холдинга МРСК (-7.05%) и ФСК ЕЭС (-6.27%) ненадолго смогли перевести дух — в среду величина их бумажных потерь продолжила расти как снежный ком. В одной лодке с ними остаются держатели акций ИнтерРАО (-6.42%), снижение курса которых только за последние два дня составило двузначную величину. По всей видимости, какой-то из фондов, который ранее принял стратегическое решение выйти из бумаг, не дождавшись заявленных бонусов от реформы электроэнергетики, стал продавать по «любым ценам».

Последний проведенный Bank of America Merrill Lynch опрос портфельных управляющих показал, что доля инвесторов, заинтересованных во вложениях в Россию, сократилась с 67 до 20%. Причина – уверенность в окончании сырьевого суперцикла (мнение Citi) и «кипрозависимость». Хотя стоит отметить, что премьер-министр Дмитрий Медведев посчитал, что «пострадавших» среди крупных частных и государственных юрлиц нет. Еще одной возможной причиной потери интереса к России является усталость от ожиданий реализации потенциала роста на «недооцененности», о чем продолжают говорить многие годы. Можно вспомнить недавний комментарий одного из управляющих Blackrock, который назвал вложения в акции нефтегазовых компаний одной из своих худших инвестиций.

В среду нефтегазовый сектор скорректировался вниз в среднем на 1.3%. Потери были бы выше, если бы не хорошие кондиции Лукойла (+0.05%) Газпром нефти (+0.79%) – идеи стабилизации нефтедобычи и получения высоких дивидендов соответственно. Сняли перепроданность «префы» Сургутнефтегаза (+0.35%), в то время как его обыкновенные акции подешевели на 2.79% (отраслевой «рекордсмен»). Ценники Газпрома (-1,89%) и Роснефти (-2.27%) опустились к давно невиданным 121.9 и 214.4 рублям соответственно. Посоперничать с ними смогли «префы» Ростелекома (-3.63%) и акции ВТБ (-3.91%). Акции Сбербанка (обык. -1.42%, прив. +0.35%) выглядели предпочтительнее конкурента. Давление в финансовом секторе вызвали не оправдавшие ожиданий отчеты от Bank of New-York-Mellon и Bank of America. До этого разочаровали Intel и Yahoo.

В целом снижение западных рынков, прошедшее в среду на солидных объемах, говорит о том, что после публикации отчета от МВФ инвесторы вышли из-под «наркоза от ФРС». В ценах стали более рационально отражаться перспективы корпоративных прибылей в контексте замедления темпов роста ключевых экономик мира. Основной удар «медведей» пришелся до полудня на фоне слухов о готовящемся понижении суверенного рейтинга Германии, что привело к резкому падению одного из «поводырей» российского рынка, индекса DAX. Возобновление понижательной динамики в ценах на нефть после недолгого пребывания выше психологического уровня в 100 долл. за баррель сохранило контроль «медведей» над ситуацией.

Сегодня с утра игроки на понижение, вполне возможно, ослабят хватку. Все-таки пять дней ощутимого снижения может многих подтолкнуть к частичной фиксации прибыли по «шортам». Впрочем, динамика внешних рынков – реакция на новые квартальные отчеты и публикацию «бежевой книги» — ФРС указывает на присутствие рисков сохранения нисходящего тренда. В этой связи после открытия с разрывом вверх индекс ММВБ может уйти в боковой дрейф с тенденцией к повышению. Сопротивление может быть найдено в диапазоне 1 344-1 348 пунктов. Поворотным моментом может стать выход индекса деловой активности от ФРБ Филадельфии в 18-00, до этого в 16-30 выйдут заявки на получение пособий по безработице.

На рынке рублевого корпоративного долга в среду сохранилась умеренно-негативная ценовая динамика. Несмотря на волну бегства от риска и ослабление курса рубля, котировки корпоративных бондов в среднем ограничились незначительной отрицательной корректировкой. Минфин в условиях неблагоприятной конъюнктуры сумел привлечь необходимые 30 млрд. руб. в результате размещения ОФЗ серий 25081 и 26211. Поддержку оказала относительно благоприятная ситуация с рублевой ликвидностью. На утро четверга объем ликвидности уменьшился, однако ЦБ расширил лимит однодневного аукциона РЕПО. Внешние факторы и динамика курса рубля возвращению покупателей не способствуют.

Для начала, напоминаю озвученные вчера уровни трёх китов ММВБ, если назвать официально, как это принято у серьёзных ребят , это якорные акции ММВБ на сегодня:

1. Сбербанк об. – этот уровень SPO: 93 рубля.

2. Роснефть – это уровень IPO + бонус за ТНК-ВР: 210 рублей.

3. Газпром, исхожу из известной оценки 2005-06 г.г.: «Газпром – г…о бумага. Ценник её – сотня, ещё полтинник за эксклюзив», эксклюзива уменьшилось: 110 рублей.

Ценники этих бумаг очень близко подобрались к данным уровням, близко, но не критично, может не к месту для серьёзного сайта, но вспомнил первый мультик про богатырей, когда Алёша Попович так получил, что звёзды из глаз, но устоял и ответил: «НЕ УПАЛ». Это важно устоять и сохранить готовность к схватке

Пока эти уровни не пробиты, может и стоит быть вне рынка, но надо быть в готовности войти в него.

Что касается вопроса о моём блоге про ВЭБ и указанных здесь уровнях, отвечаю: у меня нет инсайда, но есть экономическое понятие, введённое после 2008 года: «слишком большой, чтобы упасть», конечно речь не про ВЭБ, а указанные выше голубые фишки.

И ещё вопрос обоснования анализа движения мамбы по трём фишкам? Это прецизионный анализ общего движения индекса ММВБ, его лучше делать не по общему графику, а анализируя якорные акции, и этот анализ не только технический.

Удачи всем! Не проспите её!

Многие инвесторы поняли, что оценка графика ММВБ имеет вспомогательный характер. Фишки движутся дифференцированно и это работает во всём мире. Я всегда выбираю фишки для оценки устойчивости ММВБ к падению. Когда-то это были Акрон и Новатэк, но многое поменялось за прошедшие 2-3 года. Акрон также в любимцах, но ММВБ, для меня, теперь держится на 3-ёх китах, и пока эти киты не пробили вниз уровни, ММВБ устоит от обвала. Вот они, киты ММВБ:

1. Сбербанк об.

2. Роснефть.

3. Газпром.

Уровни вычисляются эмпирически, но поскольку я сейчас соответствую известной фразе: «Ключевым моментом нашего инвестиционного стиля остается некая заторможенность, граничащая с ленью.», то упростил расчёты:

1. Сбербанк об. – этот уровень SPO: 93 рубля.

2. Роснефть – это уровень IPO + бонус за ТНК-ВР: 210 рублей.

3. Газпром, исхожу из известной оценки 2005-06 г.г.: «Газпром – г…о бумага. Ценник её – сотня, ещё полтинник за эксклюзив», эксклюзива уменьшилось: 110 рублей.

Это моя картинка на ММВБ: пока эти бумаги топчутся близко к этим уровням – мы в боковике, как уйдут ниже – ММВБ в штопоре.

Ещё можно вычислить уровни, от которых ММВБ взлетит ракетой, но как выше написал, лень мне сейчас, каждый для себя может посчитать.

Японцы провели на самом деле самою гениальную ментальную интервенцию в истории.

Уже понятно, что на самом деле не было никаких особых физических покупок-интервенций.

Всё движение в йене было основано исключительно на словесных интервенциях.

Это подобно тому, как два кота делят территорию — смотрят друг на друга и орут аки их режут, но на самом деле большинство кошачьих драк заканчивается тем, что коты просто в смотрелки друг с другом играют — кто кого пересмотрит, тот и царь горы.

Так вот, японцы всех по-кошачьи пересмотрели (при этом, разумеется, было много «мартовских кошачьих воплей под окнами).

И вот, плучается картина маслом — не потратив ни йены, только за счёт кошачих воплей, они сумели девальвировать йену, то есть сделали то, чего им никогда не удавалось проводя интервенции.

И самое смешное в том, что теперь даже никто и не попытается играть вновь на укреплении йенки.

Ибо есть понимание, вслед за словесными интервенциями на самом деле могут последовать интервенции реальные.

Гениальная операция.

Гениальный развод.

И при этом прекрасно выстроенная оборона в случае возможных ответных ударов.

Я в восхищении и спасибо японцам, что дали чуток заработать.

Гениальность операции в том, что они сначала создали атмосферу ожиданий, а потом просто продолжали подогревать эти самые ожидания, а в это время рынок самостоятельно без их поддержки отыгрывал эти самые свои ложные ожидания.

Вот ведь, блин, япона мать!

Получается, что они ловко девальвировали йену, а при этом все разговоры о необходимости 2% инфляции — полная фигня.

Ибо это девальация без инфляции (учитывая, что резко упали коммоды, то не всё так трагично с точки зрения резкого роста стоимости импорта).