Короче, в Америке все отлично, будет здорово и прекрасно, а помогут в этом инновации.

Примерно так видит будущее страны Бернанке.

Его целиковую спичь можно прочитать здесь.

Кому как не нам знать, какой прорыв могут привнести инновации… Не нам, в смысле.

Новые продукты, альтернативные источники энергии, биотехнологии и т.п.

Меня, правда смущает, на какие жи-ши это все будет делаться, с учетом и так не простой ситуацией в госфинансах при полном нежелании компаний инвестировать, т.к. продать то, что есть сложно. А тут еще такой пассаж, что сектор здравоохранения будет развиваться, т.е. люди в итоге станут жить дольше и веселее… Ну, как тут не вспомнить про пенсионные обязательства…

Короче, идея такая. Бен пудрит мозги, но уйти хочет красиво.

В среду выступает в Конгрессе. Может там что скажет про стимулирование и ставки?

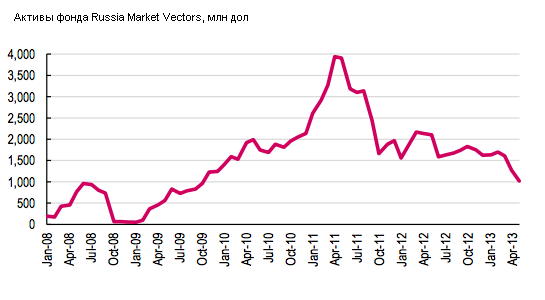

Ренессанс задался вопросом, почему российский рынок недоинвестирован. Оказалось, буржуи неправильно считают. И не только нас.

Интересно, что скажут адепты ТА, глядя на этот график:

В Японии рост -3,5% годовых. Рост на инвестициях в недвижимость, госзатратах и росте потребления (60%ВВП) за счет эйфории по поводу роста активов. Инвестиции не идут, экспортеры не спешат, сохранится ли тенденция — никто не знает. Слабость йены играет злую шутку — стоимость импорта (сырье) растет, что нивелирует выгоды для экспортеров за счет повышения издержек.

Баффетт избавляется от некоторых акций. Пока только двух эмитентов. Но вчера. По его логике продавать надо сейчас, когда страхов нет (а их реально нет!). Даже вероятное ужесточение монетарной политики воспринимается рынками на ура, т.к. означает, что экономика крепнет! (то, что статистика обратного мнения роли не играет)

Кстати, когда в июне заседание ФРС? Так-то до него американцы рынки могут и дальше тянуть.

А так сплошной позитив, кстати. СиБ только вот как-то плюнули в бочку меда. Говорят, что изъятия а-ля Кипр могут пройтись по остальной Европе. Или это замануха для медведей?

Сегодня по энергетике: СД Интеррао про дивы и итоги сектора.

А мы, как водится, увидев красненькое, утром будем метаться между желанием взять подешевле и мечтами продать подороже.

Приятных торгов. И да пребудет с вами профит!)

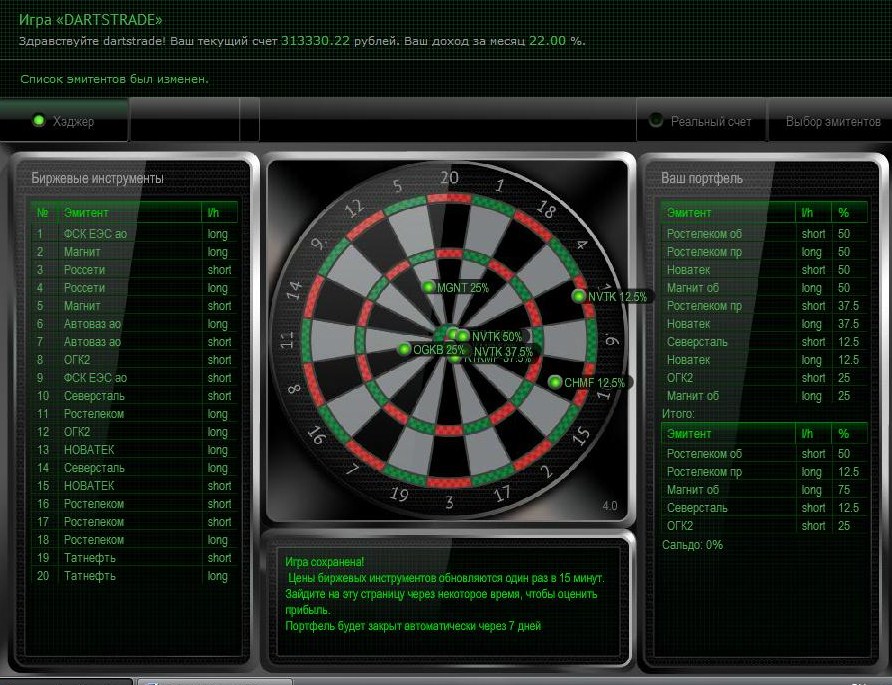

Еще про возможности новой версии игры: можно принудительно делать нулевое сальдо. Т.е. сколько куплено, столько и продано. Это, конечно, небольшой отход от классической игры на бирже, которую пропагандирует хаотическая торговля, но уж как есть.

И еще можно выбирать разных эмитентов.

Для всего этого есть разные кнопочки.

После формирования портфеля надо нажать кнопку «Сохранить», тогда игра включается в режим отслеживания финансового результата и подкачивает цены для расчета.

Как вы знаете, в последнее время у меня не было никакой динамики ни в дартсе, ни в отношениях с одной известной вам особой. такое положение вещей меня перестало устраивать, и я снова начал проявлять активность. вот и сейчас… извините за неровный почерк )))

в общем, я решил отчитаться о проделанной работе и спросить совета в каком направлении двигаться. Начнем с того, что я ей всё же позвонил. кажется, она была не совсем готова к моему звонку. ха! видимо, она и правда решила, что я никогда не выйду из сумрака образа интернет-персонажа. ну-ну. по крайней мере, в этом направлении лед тронулся. я слышал её голос, и, доложу я вам, он меня не разочаровал, хотя деловитости могло быть и поменьше. но, что поделаешь — бизнес-леди — вся в трудах, аки пчелка.

еще один момент… личная переписка… после того, как вы мне устроили обструкцию и заклеймили позором, мне пришлось уйти в подполье, а вернее в личку. и тут такое началось…

не исключаю, что мой светлый образ стал еще светлее в её глазах, и теперь, она, вообще, не представляет со мной физическое общение, а исключительно духовное. Конечно, для меня, воина света и паладина духа это было бы печально, но я бы это пережил. поэтому, я предложил ей послать меня далеко, но вежливой форме. примерно так: " Евгений, идите на хуй" но нет, не послала… странно… в общем, посылать меня не посылают, но разговаривают крайне вежливо. и тут до меня дошло! она думает, что я сумасшедший достиг высшей степени просветления.

вопрос: и что мне с этим делать?

Сегодня быстро, но, собственно, и ничего интересного не произошло. ВТБ ожидает переподписку в 2 раза. Подтянули Норвежский фонд, Катарцев (не смейтесь) и азербайджанцев (просил же, не смейтесь!). Тем не менее интрига есть. Судя по всему выкупят на корню и деньги еще останутся. Поэтому можно рассматривать покупку. Навес в бумагах снят, кэш на рынок придет, сам банк получил наличность.

Если утром дадут процентов 5 вниз — беру на неделю-две.

Очень длинный пост про Китай и варианты его развития. Для общего понимания перспектив. Новое Политбюро по-новому метет, дает и стимулирует…

Америка, забитая избытком сланцевого газа, снижает коммуналку… Сэкономленные деньги можно потратить на благо себе, а не поставщикам труб и строителям трубопроводов. Эх, а у нас только повышают почему-то. Родина слонов, чо…

Сегодня доходы-расходы и индекс производства. 2 мая — отчетность ГМ и АИГ, а у нас рабочий день.

Конец месяца и предпразничье дадут себя знать, так что ликвидности опять убудет (особенно, с учетом размещения ВТБ)

Приятных торгов. И да пребудет с вами профит!)

Да, торги дадут время почитать умные книжки. Рекомендую: Судя по спайделу, это бестселлер серди американских монетарных властей.

А вот подскажите мне, господа трейдеры, куда завтра можно с девушкой сходить, так, чтобы был хороший буфет.))) Сам то я человек от культуры далекий, но любознательный. Интересуюсь всем: от баха до феербаха и от эдиты пьехи до иди ты на х… вот выдалась свободная минутка, и думаю, как её провести с чувством, с толком, с расстановкой. Буду рад выслушать любые предложения

Это как тот вежливый лось: «Добрый вечер!»

Во-первых, цена размещения — 0,041 рубля, что говорит скорее о том, что деньги отчаянно нужны, а якорных инвесторов не густо. Один. И то вчера затарился, видимо.

А тут еще Фитчи подлили масла в огонь.

«В случае слабой прибыльности в будущем, если это будет сопровождаться сохранением давления на капитал и увеличением высокорисковых активов, возможно возобновление негативного давления на рейтинг устойчивости», — говорится в релизе Fitch.

Короче, в понедельник гэп процентов на 5-7 вниз.

С нашим государством шутки плохи, в общем.

"...Прайм. ВТБ, второй по активам банк в РФ, в середине мая проведет SPO с целью привлечения 100 миллиардов рублей, решение наблюдате6льного совета по этому вопросу будет принято в пятницу, сообщили газете «Ведомости» источники.

Ранее глава ВТБ Андрей Костин говорил, что SPO госбанка пройдет не раньше чем через полгода после продажи Центробанком 7,58% акций Сбербанка SBER -1,52%. Эта сделка состоялась в сентябре минувшего года.

Источники газеты утверждают, что размещение, возможно, пройдет с дисконтом, но не более 5% от текущих котировок. В понедельник агентство «Прайм» сообщало, что госбанк увеличит объем средств, направляемых на дивиденды по итогам 2012 года на 60% — до 15 миллиардов рублей. Это несколько подняло котировки акций ВТБ.

В феврале агентство Bloomberg со ссылкой на свои источники сообщало, что акциями ВТБ интересуетcя суверенный фонд Катата, намеревающийся вложить 3 миллиарда долларов, купив акции и гибридные облигации, но источник «Ведомостей» утверждает, что эта сделка не состоится. Костин говорил, что размещение пройдет на Московской бирже и в значительной степени ориентировано на якорных инвесторов.

Госбанк не будет созывать собрание акционеров для принятия решения о допэмиссии, так как количество объявленных акций составляет 14 триллионов штук, а размещенных — 10,46 триллиона и для продажи достаточно решения наблюдательного совета..."

Кстати, если бы согласились на дисконт 25%, который предлагал катарский фонд, уже бы в плюсе были — откупились бы))))

В среду российский рынок акций наконец-то воспрял духом. Вернувшийся интерес глобальных инвесторов к рынкам категории BRIC и взлет нефтяных цен подтолкнул многих участников к ликвидации «коротких» позиций. Индекс ММВБ сумел кинуться в догонку за «коллегами» из развитых рынков, сформировав долгожданный полноценный отскок. Подъем рынка стал крупнейшим с начала года, к концу основной сессии индикатор показал +2.84% и 1 377.01 п. Объемы торгов оказались максимальными за последний месяц.

Бесспорным лидером минувшего дня стал сектор энергетики (Micex PWR +5.71%), выбранный в качестве цели в виду своих исключительных низких ценовых уровней после прошедшей волны распродаж с начала года. Наиболее расторгованные акции РусГидро и ФСК ЕЭС подорожали на 9.94%, Холдинг МРСК на 10.66%. В виду более высокой капитализированности темпы роста индекса нефтегазового сектора (Micex O&G +3.49%) были ниже, но очень даже приличными за счет вернувшегося интереса к акциям Газпрома (+3.77%) опять же из-за своей относительно высокой недооцененности. Триггеров кроме повышения цен на нефть не было, «разборки» с Украиной по поводу покупок голубого топлива «незалежной» за кордоном были лишь фоном.

Цены на нефть начали набор высоты после закрепления выше психологического уровня в 100 долл., чему не помешала серия вышедших ранее слабых индексов производственной активности в основных регионах ее потребления. По торговой активности акции Газпрома почти догнали традиционного лидера обыкновенные акции Сбербанк. Финансовому сектору на фоне повышения цен на черное золото было трудно продемонстрировать серьезные результаты. Но и их можно охарактеризовать как вполне достойные с учетом динамики предыдущих дней. Обыкновенные акции Сбербанка подорожали на 1.49%, «префы» — на 0.36%. Капитализация ВТБ увеличилась на 0.55%.Банк в среду представил отчетность по МСФО за прошлый год (при консенсусе в 86 млрд. руб. чистая прибыль составила 90.6 млрд. руб.).

Позитивные настроения на мировых площадках продолжают поддерживаться ожиданиями понижения процентной ставки ЕЦБ. Ведущие инвестиционные банки наперебой стали указывать на такой сценарий после слабых PMI по Германии. Вышедший индекс делового оптимизма от института IFO, также оказавшийся хуже ожиданий, закрепил подобные представления. При этом участники рынка спокойно отнеслись и к неутешительным данным по заказам на товары длительного пользования в США, которые увеличили вероятность, что крупнейшая экономика мира притормозит во II квартале. Индексы Wall Street, тем не менее, завершили торговую сессию в нулях, прервав серию повышений. Драйвер в виде квартальных отчетов на этот раз не сработал. Тем не менее, сегодня фьючерсы на американские индексы перешли на положительную территорию, равно как и цены на нефть, что предвещает нейрально-позитивное открытие на российском фондовом рынке. Сопротивлениями по индексу ММВБ будут служить уровни в 1 380-1 385 и 1 400 пунктов. О возможной смене направления среднесрочной тенденции можно будет судить по характеру последующего отката. Сегодня ввиду риска коррекции на американском фондовом рынке после инерционных покупок утром в дальнейшем многие спекулятивно настроенные участники рынка могут прийти к мысли о фиксации прибыли.

Рынок рублевого корпоративного долга двигался в боковике, настраиваясь на следующий раунд налоговых платежей. Сегодня наступает последний срок уплаты НДПИ и акцизов. В этой связи от котировок облигаций в целом сложно ожидать каких-то серьезных движений. Препятствовать покупкам будет дефицит свободной ликвидности, продажам – ожидания смягчения монетарной политики Банком России.

«Интеррос» и «РусАл» завершили сделку по продаже 5,87% акций «Норникеля», как говорится в сообщении «Интерроса» и подтверждается «РусАлом». Единственное изменение в сделки: замена Millhouse на Crispian, всё остальное прошло по плану.

Доля Абрамовича в итоге, после погашения всего квазиказначейского

Пакета, составит 5,87% плюс к этому Абрамович может голосовать ещё

15% акций, принадлежащих «Интерросу» и «РусАлу», т.е. в итоге 20,87 %, хороший ресурс для влияния.

Всех, разве что кроме Потанина, вряд ли устроит доход за 3 года в 30 % (до уплаты налогов): если Норникель будет платить по 10 % дивидендов, исходя из суммы 5020-5080 руб./акцию.

Учитывая аппетиты Романа Аркадьевича и состав акционеров: Абрамович, Дерипаска, Потанин, Усманов – по крайнеё мере двое из них рассчитывают на рост капитализации Норникеля, и, на мой взгляд рост на процентов 50 минимум, учитывая, что Норникель уже превышал данные уровни (7500-7600 р), это ещё без амбиций.

Нынешние действия менеджмента Норникеля (по Австралии и т.п.) уже направлены на оптимизацию и капитализацию бизнеса, действия эти чётки и конкретны, но пока не облечены в финансовую оболочку, как впрочем и намерения о дивидендах, до объявления первой цифры, остаются условными: это сдерживающий фактор роста, но уже скоро всё прояснится.

Норникель из тех компаний, для оценки которых МСФО важно, но, ещё более важно понимание стратегии развития бизнеса, то, что эту стратегию озвучивает собственник и, конечно, степень доверия словам этого собственника.

Порадовали вчера покупателей. Просто праздник. И хватит.

Позавчерашняя идея о покупке гп и энергетиков против шорта сбера была правильной, что не может не радовать.

Теперь к новостям.

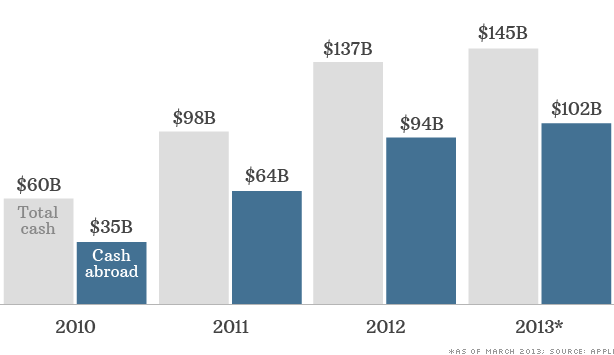

Очень удобно бить лежачего. Или падающего. Эппл, например. Теперь все гадают, а что это такое было, когда указывались целевые уровни выше 1000 долларов за акцию, вспомнили, что и айфон- это вчерашний день, и, что налоги не платит… И не будет платить, как теперь выясняется. Для выплаты дивов и выкупа акций будет облигационный займ, который погасят из оффшора. И плакали денежки американского бюджета.

Как пример аналитического безумства — рекомендации Голдманов по акциям «лучше рынка» и по сырью «нейтрально». Риски в цене, значит, надо покупать. Странный подход. Таки в цене не риски, а печать от ФРС, думается. Риски как раз таки проигнорированы. Короче, Голдманы закрываются об покупателей всех оставшихся яблок.

В центре внимания естественно ЕЦБ и Банк Японии. Последний завтра проводит заседание. Новостной поток будет и, думаю, реакция будет негативной, т.к. позитив уже в ценах. (да, Голдманы?)) Тем более, что не все так просто с отношениями Цетробанков. Все поняли, что одеяло одно, и лучше пусть замерзнет задница соседа, чем своя собственная.

В общем, готовимся к маевкам, выходным и куче митингов-шмитингов.

Покупки откладываются до лучших времен. Нефть в помощь, но слабую.

Сегодня безработица в США. Не вообще, а еженедельные данные, которые врут, но которые смотрят.

Во вторник российский рынок акций вновь не воспользовался представившимся шансом сформировать полноценный отскок. Всплеск покупательской активности на европейских площадках на повысившихся ожиданиях смягчения монетарной политики ЕЦБ у нас не привел к должной реакции. Продавцы умерили свою агрессивность, в то время как сил покупателей хватило едва на то, чтобы вытянуть индекс ММВБ (+0.23%, 1339.91 п.) на положительную территорию. Объемы торгов немного уменьшились, основные баталии развернулись до полудня, когда после обновления годовых минимумов «быкам» удалось предотвратить негативный сценарий со срабатыванием большего числа стоп-лоссов.

Серьезных покупателей пока по-прежнему нет. Emerging markets «не в моде» — наш «побратим», китайский Shanghai composite, закрыл вторник с потерями более 2% на не оправдавшем прогнозы индексе производственной активности от HSBC. Цены на нефть не демонстрируют готовность вернуться в коридор выше 100 долл. по сорту brent. Китайская статистика стала еще одним свидетельством в пользу необходимости пересмотра глобального спроса на черное золото. Неожиданное сползание индексов PMI Германии ниже уровня в 50 п. послужило толчком для спекуляций о смягчении монетарной политики (некоторые представители ЕЦБ допускали такую возможность), что развернуло нефтяные котировки, но не сильно помогло нашему рынку акций. Сохранение положительной динамики в США (здесь менее популярный, чем ISM, индекс оптимизма PMI также оказался разочаровывающим) на корпоративных отчетах также не способствовало более активному «пробуждению» покупателей.

Среди корпоративных событий стоит выделить высказывания главы Роснефти, коих было достаточно и все они были весьма любопытны. Так, Игорь Сечин посоветовал Минфину поискать дополнительные доходы в горнодобывающих и телекоммуникационных компаниях (ранее стало известно, что НДПИ «трогать» не будут). С учетом влиятельности бывшего вице-премьера многие участники, вероятно, рынка со всей серьезностью отнеслись к этим словам. Обыкновенные акции Ростелекома подешевели на 6.72%, привилегированные – на 1.89% после спурта вчерашнего дня. Как предполагается рост базировался на слухах о заинтересованности в приобретении доли в операторе Михаилом Прохоровым. Акции ГМК Норильский никель подешевели на 1.18%, хотя новость о переносе сроков запуска Бугдаинского ГОКа, что для акционеров повысит свободный денежный поток, должна была привести к противоположной динамике. Сообщение о подтверждении S&P рейтинга на уровне «BBB-» c негативным прогнозом не могла серьезно «напрячь» биржевых игроков.

Также глава Роснефти сменил гнев на милость по отношению к миноритариям ТНК-BP (обык. +3.37%, прив. +5.00%), пообещав на Дне инвестора защищать в том числе и интересы акционеров поглощенной компании, (в Роснефти ждут от них конкретных предложений). Помимо этого г-н Сечин посетовал на несправедливость, что Газпром платит налогов вдвое меньше Роснефти, в то же время однако не стал поддерживать идею раздела и лишения его экспортной монополии. Котировки Газпрома, обновив многолетний минимум, смогли завершить день в плюсе (+0.23%). Акции самой Роснефти подешевели на 0.92%, продавали активно также Сургутнефтегаз (обык. -2.45%, прив. -1.38%, реестр для получения дивидендов будет закрываться 14 мая). Отскочили секторы энергетики (Micex PWR +1.55%) и металлургии (Micex M&M +1.00%). Акции ФСК ЕЭС подорожали на 1.9 на фоне публикации не столь пессимистичной отчетности по МСФО за прошлой год, как пророчили аналитики из-за бумажных статей, акции Холдинга МРСК – на 1.15%. Сбербанк также был легок на подъем – обыкновенные акции стали дороже на 1.55%, привилегированные – на 0.67%.

В США спокойное течение торгов было нарушено взброшенной через взломанный твиттер агентства AP уткой о взрывах в Белом доме и ранении Барака Обамы, после опровержения индексы восстановили утраченные позиции. Компания Apple после закрытия торгов представила отчетность несколько лучше прогнозов, а также повысила квартальный дивиденд и нарастила программу выкупа акций с рынка. Фьючерсы на американские индексы утром в среду находятся на положительной территории, указывая на готовность продлить победную серию до четырех дней. Растут и фондовые рынки Азии (Shanghai composite также немногим выше нуля), цены на нефть вблизи недельных вершин. Открытие состоится с разрывом вверх около 0.2%. Цели для формирования полноценного отскока прежние – закрепление выше 1 345- 1 350 пунктов по индексу ММВБ.

На рынке рублевого корпоративного долга во вторник наблюдалась умеренно-положительная динамика. Действия ЦБ по предоставлению ликвидности банковскому сектору и высокий спрос на риск на мировых финансовых рынках способствовали повышению интереса к долговым инструментам. Сегодня фактор ликвидности продолжит оказывать поддержку котировкам бондов.

Группа ВТБ в 2012 году сохранила чистую прибыль по МСФО на уровне предыдущего года, заработав 90,6 миллиарда рублей и превысив консенсус-прогноз «Прайма», свидетельствует отчетность ВТБ.

Слабые результаты первого полугодия, на которых сказались убытки банка по финансовым инструментам, заставили аналитиков усомниться в том, что ВТБ сможет выполнить прогноз по прибыли, заявленный на уровне, близком к результату 2011 года — 90,5 миллиарда рублей.

Аналитики прогнозироваликонсолидированную прибыль банка на уровне 86 миллиардов рублей, из которых 25,8 миллиарда в четвертом квартале.

А вот акции совершенно противоположного мнения: цена уполовинилась!)))

Да… Рынок логичен до абсурда.

Аналитики прогнозировали, прогнозировали, да… так плохо спрогнозировали)))

В конце недели российский рынок акций удосужился-таки завершить торговую сессию на положительной территории. Результат сложно даже с большой натяжкой трактовать как победу «быков». Индекс ММВБ не сумел толком распорядиться утренним гандикапом, прибавив лишь треть процента на снизившихся объемах. Ключевые уровни сопротивления, несмотря на умеренно-благоприятную конъюнктуру, так и не были протестированы (закрытие состоялось немногим ниже 1 340 п.). Вместо этого инерция продаж чуть было не увела рынок на новые минимальные уровни с начала года.

Грузилом рынка по-прежнему выступает Газпром (-0.28%) – в пятницу котировки опускались ниже психологического уровня в 120 рублей. Снижение капитализации «народного достояния» вместе с безостановочным пикированием сектора энергетики (Micex PWR -1.63%): ФСК ЕЭС (-4.37%), Холдинг МРСК (-5.22%), РусГидро (-2.33%), ИнтерРАО (-1.60%) говорят о продолжающемся исходе нерезидентов. По данным EPFR, за последнюю отчетную неделю фонды, инвестирующие в российские акции, «усохли» на 130 млн. долл.

Западный интерес невелик, присутствие отечественных покупателей вновь было незаметно, несмотря на продолжившееся восстановления цен на черное золото. Нефтяные котировки предпринимали попытки преодолеть рубеж в 100 долл. на спекуляциях о проведении нефтяным картелем внеочередной встречи. Как выяснилось, инициатива министра нефти Венесуэлы не было поддержана коллегами из ОПЕК, что, впрочем, не сказалось на динамике рынка энергоносителей и поведении нефтяных «фишек» за рубежом. В России, сектор прибавил 0.28%. Помимо Газпрома смазали результат акции Лукойла (-0.57%), Татнефти (-0.4%) и Новатэка (-1.57%). Оторвались от земли котировки акций Роснефти (+0.7%), существенно выросли в цене обыкновенные бумаги Сургутнефтегаза (+2.56%).

Более четкое отражение глобальных тенденций имело место в акциях металлургического сегмента (Micex M&M +1.30%). Подкачал Мечел (-2.5%), несмотря на ряд обнадеживающих новостей на неделе, которые позволяют рассчитывать на то, что компания сможет «не утонуть в долгах». Акции ГМК Норильский никель подорожали на 1.81%, Северстали – на 2.35%. Ожил Ростелеком (обык. +1.57%, прив. +2.68%) и ВТБ (+0.41%), прибавил Сбербанк (обык. +1.01%, прив. +2.47%).

По поводу ВТБ интересный комментарий дала глава Росимущества Ольга Дергунова. Она сообщила, что ожидаемое SPO второго банка страны должно состояться в первой половине этого года, несмотря на неблагоприятную рыночную конъюнктуру. (К текущему моменту наблюдательный совет банка не вынес решения, пока готовятся документы). На «Форуме Россия 2013» участники были вынуждены констатировать отсутствие внутреннего инвестора, допуск к рынку пенсионных фондов (60% ответов в опросе ключевых изменений) – важный, но отнюдь не единственно возможный шаг на пути в развитии отечественного рынка акций. Пока же РФР продолжает сильно зависеть от потоков из-за рубежа, а они обходят нас стороной из-за неблагоприятного инвестиционного климата, низкого корпоративного управления etc.

В понедельник российскому рынку акций будет предоставлен новый шанс по корректировке нисходящей тенденции. Благодаря реакции мировых рынков на отсутствие критики действий японского центробанка в реализации количественного смягчения открытие состоится с разрывом вверх порядка 0.2%. Перед «быками» стоит та же задача — закрепиться выше зоны сопротивления в 1 345 — 1 350 пунктов по индексу ММВБ. Провал очередной попытки приведет к выходу на новые минимумы, ее успех позволит надеяться на формирование среднесрочного дна.

На рынке рублевого корпоративного долга в пятницу обстановка немного улучшилась. Этому не помешал рост ставок на денежном рынке на фоне возросших потребностей банков в ликвидности и слабость рубля, возникшая вопреки восстановлению цен на нефть. Поддержку оказала позитивная динамика в секторе ОФЗ, однако торговая активность осталась на относительно невысоких значениях. Сегодня наступает срок расчетов по НДС, в этой связи можно ожидать сохранения ставок денежного рынка на повышенных уровнях и более высокого давления на котировки бондов.

Целуй меня,

Целуй меня жадно.

Так, словно ночь за окном не наступит опять.

Целуй меня,

Целуй меня страстно.

Как же боюсь я тебя обрести, а потом потерять.

Желаю к тебе я прижаться, и чтобы

В глазах твоих был лишь мой взгляд.

Представь, что уж завтра я буду, быть может,

Так далеко от тебя.

Целуй меня,

Целуй меня жадно.

Так, словно ночь за окном не наступит опять.

Целуй меня,

Целуй меня страстно.

Как же боюсь я тебя обрести, а потом потерять.