Российский рынок акций в середине недели продолжил снижение ударными темпами, доведя негативную серию до пяти дней. По итогам среды индекс ММВБ на умеренных объемах потерял почти 1%, закрыв день на 1 335.89 п. К обновлению годовых минимумов продолжает подталкивать процесс переоценки глобальными инвесторами перспектив мировой экономики и потребления основных видов сырья, включая промышленные металлы и энергоносители.

В России, впрочем, есть сектор слабее ресурсных (Micex M&M -1.82%, Micex O&G -1.31%)– энергетический (Micex PWR -3.65%). Остающиеся акционерами Холдинга МРСК (-7.05%) и ФСК ЕЭС (-6.27%) ненадолго смогли перевести дух — в среду величина их бумажных потерь продолжила расти как снежный ком. В одной лодке с ними остаются держатели акций ИнтерРАО (-6.42%), снижение курса которых только за последние два дня составило двузначную величину. По всей видимости, какой-то из фондов, который ранее принял стратегическое решение выйти из бумаг, не дождавшись заявленных бонусов от реформы электроэнергетики, стал продавать по «любым ценам».

Последний проведенный Bank of America Merrill Lynch опрос портфельных управляющих показал, что доля инвесторов, заинтересованных во вложениях в Россию, сократилась с 67 до 20%. Причина – уверенность в окончании сырьевого суперцикла (мнение Citi) и «кипрозависимость». Хотя стоит отметить, что премьер-министр Дмитрий Медведев посчитал, что «пострадавших» среди крупных частных и государственных юрлиц нет. Еще одной возможной причиной потери интереса к России является усталость от ожиданий реализации потенциала роста на «недооцененности», о чем продолжают говорить многие годы. Можно вспомнить недавний комментарий одного из управляющих Blackrock, который назвал вложения в акции нефтегазовых компаний одной из своих худших инвестиций.

В среду нефтегазовый сектор скорректировался вниз в среднем на 1.3%. Потери были бы выше, если бы не хорошие кондиции Лукойла (+0.05%) Газпром нефти (+0.79%) – идеи стабилизации нефтедобычи и получения высоких дивидендов соответственно. Сняли перепроданность «префы» Сургутнефтегаза (+0.35%), в то время как его обыкновенные акции подешевели на 2.79% (отраслевой «рекордсмен»). Ценники Газпрома (-1,89%) и Роснефти (-2.27%) опустились к давно невиданным 121.9 и 214.4 рублям соответственно. Посоперничать с ними смогли «префы» Ростелекома (-3.63%) и акции ВТБ (-3.91%). Акции Сбербанка (обык. -1.42%, прив. +0.35%) выглядели предпочтительнее конкурента. Давление в финансовом секторе вызвали не оправдавшие ожиданий отчеты от Bank of New-York-Mellon и Bank of America. До этого разочаровали Intel и Yahoo.

В целом снижение западных рынков, прошедшее в среду на солидных объемах, говорит о том, что после публикации отчета от МВФ инвесторы вышли из-под «наркоза от ФРС». В ценах стали более рационально отражаться перспективы корпоративных прибылей в контексте замедления темпов роста ключевых экономик мира. Основной удар «медведей» пришелся до полудня на фоне слухов о готовящемся понижении суверенного рейтинга Германии, что привело к резкому падению одного из «поводырей» российского рынка, индекса DAX. Возобновление понижательной динамики в ценах на нефть после недолгого пребывания выше психологического уровня в 100 долл. за баррель сохранило контроль «медведей» над ситуацией.

Сегодня с утра игроки на понижение, вполне возможно, ослабят хватку. Все-таки пять дней ощутимого снижения может многих подтолкнуть к частичной фиксации прибыли по «шортам». Впрочем, динамика внешних рынков – реакция на новые квартальные отчеты и публикацию «бежевой книги» — ФРС указывает на присутствие рисков сохранения нисходящего тренда. В этой связи после открытия с разрывом вверх индекс ММВБ может уйти в боковой дрейф с тенденцией к повышению. Сопротивление может быть найдено в диапазоне 1 344-1 348 пунктов. Поворотным моментом может стать выход индекса деловой активности от ФРБ Филадельфии в 18-00, до этого в 16-30 выйдут заявки на получение пособий по безработице.

На рынке рублевого корпоративного долга в среду сохранилась умеренно-негативная ценовая динамика. Несмотря на волну бегства от риска и ослабление курса рубля, котировки корпоративных бондов в среднем ограничились незначительной отрицательной корректировкой. Минфин в условиях неблагоприятной конъюнктуры сумел привлечь необходимые 30 млрд. руб. в результате размещения ОФЗ серий 25081 и 26211. Поддержку оказала относительно благоприятная ситуация с рублевой ликвидностью. На утро четверга объем ликвидности уменьшился, однако ЦБ расширил лимит однодневного аукциона РЕПО. Внешние факторы и динамика курса рубля возвращению покупателей не способствуют.

Решил отдельно выделить прогнозную часть предыдущего блога, и добавить немного новостей, а то, читая блоги Смарт-лаба и Комона, складывается впечатление, что я последний бык по золоту:

«В то время как инвесторы боятся, что центробанки будут продавать золото, некоторые центробанки, напротив, рассматривают снижение цен, как возможность увеличить золотые резервы. Глава центрального банка Шри-Ланки сказал журналистам, что он может воспользоваться этой представившейся возможностью. Банк Кореи заявил, что его не беспокоит падение цен, так как золото — это часть долгосрочной стратегии диверсификации активов.»

«…среди розничных инвесторов значительно вырос спрос на монеты и слитки. При этом особенно высокий интерес демонстрировали такие трейдеры, как «Pro aurum» и «Heraeus».

В результате объем продаж золотых монет (в США) к настоящему времени более чем в четыре раза превысил результаты продаж за весь апрель прошлого года. Пертский монетный двор в Австралии сообщил, что на текущей неделе уже продал более чем в два раза больше золотых монет, чем на прошлой.»

В Германии тоже спрос на физическое золото к продавцам как 9:1.

Я прислушиваюсь к Уоррену Баффету:

«… лучше вкладываться в землю, или акции, поскольку они сохраняют ценность, но еще и дают прирост дохода, а золото не обладает этими преимуществами.», но помню его фразу: «Выйдя из материнского лона в США, а не в любой другой стране, …я выиграл в лотерею». Не все выиграли эту лотерею ….

А наш прогноз изменит только падение метеорита и то, в лучшую сторону:

1. Падение цены на золото в 2012 – 2013 г.г.

2. Боковик в 2014 г-первой половине 2015 года

3. Роста цен на золото со второй половины 2015 года.

Стиль работы на сегодня в том же русле: «Ключевым моментом нашего инвестиционного стиля остается некая заторможенность, граничащая с ленью.»

Наш рынок дешев, как никакой другой. Т.е. он вообще никакой. РЕ в два раза ниже китайского. Оценка компаний в 0,7 балансовой стоимости. Что еще надо проклятым буржуинам?

Может, уверенности в завтрашнем дне? ЕЕ нет.

Интересенобзор от СиБ про то, что ЧМ-2018 влетит в такую копеечку, что разорит регионы. Ну, то, что это обогатит продавцов недвижимости в Европе и США агентство скромно умалчивает.

Зато Китай привлекает прямые иностранные инвестиции. За первый квартал — 29,9 млрд долларов. Это выше предыдущего года на 1,4%. Рост в основном за счет инвестиций в сферу услуг.

Сегодня Силуанов проводит заседание минфинов Г20. На родине мирового финансового зла. Не дожидаясь открытия, американцы стали давить. Задают тон, что бы все знали, кто в доме хозяин. Опять ищут соринку в глазах китайцев и японцев… Приходящая со встречи инфа будет колыхать валюты, так что внимательно.

И картинка дня. Про Эппл, про которое мы тут к ночи вспомнили, и, как оказалось, не зря:

Сегодня еженедельная безработица.

Ну, а у нас все по-прежнему. Покупателей нет. Поэтому волатильность и попытка выскочить при малейшем росте. Покупать, пока на открытии не будет процентов 5 минуса по индексу, смысла не вижу.

Приятных торгов. И да пребудет с вами профит! (и сила!))

«Лукойл» в разгар роста спроса на моторное топливо снижает цены на него по всей цепочке — от НПЗ до заправок. Конкуренты могут сделать то же самое. А все потому, что запасы бензина в хранилищах достигли рекордного за последние несколько лет уровня. www.vedomosti.ru/companies/news/11283271/neftyaniki_ustroyat_rasprodazhu_benzina

Во вторник российскому рынку акций не удалось подтвердить случайный характер пробоя минимума осени прошлого года (1 360 п. по индексу ММВБ). Снижение цен на нефть воодушевило «медведей» на новую волну продаж, которая пустила насмарку всю проделанную работу «быков». В итоге индекс ММВБ на умеренных торговых объемах опустился на 0.54% к психологическому уровню в 1 350 п., точное значение на закрытии составило 1 352.37 п.

Не позволили рынку вырасти «тяжеловесы» — индекс компаний с высокой капитализацией понизился на 0.55%. Продажи доминировали в акциях Ростелекома (котировки обыкновенные акций обвалились сразу на 4.9%, «префы» потеряли в цене 1.16%), Сургутнефтегаза (обык. -0.99%, прив. -1.48%), ГМК Норильский никель (-1.47%), Газпрома (-1.43%), Транснефти (-0.7%), Роснефти (-0.88%). Крупнейшей нефтяной компании S&P повысило рейтинг до уровня «BBB» с «ВВВ-», что не стало сюрпризом после пребывания в списке на пересмотр в сторону повышения. Покупка доли в итальянской нефтеперерабатывающей компании Saras, что даст синергию с текущими производственными цепочками, оказало минимальное воздействие на котировки компании.

«Ожили» энергетики (Micex PWR +0.05%) и металлурги (Micex M&M +0.09%) (динамика акций ГМК и ИнтерРАО (-5.04%) выбилась из общего ряда). Прервалось затяжное снижение курса акций ФСК ЕЭС (+3.21%) и Холдинга МРСК (+1.71%), Распадской (+4.22%) и Мечела (+2.56%). Продолжился рост в бумагах Газпром нефти (+1.61%) после того, как днем ранее совет директоров предложил увеличить дивиденды до 9.3 руб. на акцию, что составит четверть от консолидированной чистой прибыли по МСФО. Динамику на уровне или хуже рынка продемонстрировал финансовый сектор: Сбербанк (обык. +0.21%, прив. -0.04%), ВТБ (-0.33%), которому не оказал должной поддержки благоприятный отчет от Goldman Sachs.

Другие квартальные отчеты, опубликованные во вторник, от Coca-Cola и Johnson & Johnson также носили благоприятный характер. Неожиданно позитивными вышли данные по закладкам новых домов, промышленному производству и динамике потребительских цен в США, в которых, однако, если хорошо разобраться, было не все однозначно благоприятно. Разочаровывающий индекс экономических ожиданий ZEW в Германии, который бросил тень на уверенность в ускорении крупнейшей экономики еврозоны, не смог прервать восстановление российского рынка. Однако последующее снижение цен на нефть из-за обострения беспокойств в сокращении глобального спроса на черное золото вернуло фондовые индикаторы к исходным позициям. Котировки смеси brent впервые за долгие месяцы оказались на территории ниже 100 долл. за баррель, поводом послужил отчет от МВФ, в котором содержались более осторожные оценки темпов роста мировой экономики.

В США, где фондовый рынок продолжает получать ликвидность от ФРС и от крупных фондов, переориентировавших свои потоки с развивающихся рынков, подобная «ерунда» не смогла прервать начавшийся технический отскок вверх. Фьючерс на индекс РТС в рамках вечерней сессии прибавил 0.8%, что совпало с повторным ретестом котировок Brent уровня в 100 долл. В среду утром психологический уровень поддался напору «быков», к открытию рынка ценники располагаются на 30 центов выше. Все было бы здорово, если бы фьючерсы на американские индексы указывали бы на сохранение оптимистичного настроя на фондовом рынке США, но этого нет, котировки находятся в отрицательной зоне.

Таким образом, после открытия с разрывом вверх около 0.3% рынок может вновь не набрать «драйв» для возвращения по итогам дня выше важного уровня в 1 360 пунктов по индексу ММВБ. Как отмечалось в предыдущих обзорах, уверенное прохождение уровня в 1 360 пунктов по индексу ММВБ наряду с ожиданием продления серии разочаровывающих макроэкономических данных указывает на то, что текущими уровнями снижение рынка может не ограничиться. Следующей консервативной целью является психологический уровень в 1 300 пунктов. (потенциал снижения немногим более 4% от закрытия понедельника). При этом вполне можно допускать снижение и до 1 240-1 250 пунктов.

На рынке рублевого корпоративного долга во вторник наблюдалась смешанная ценовая динамика. Покупки были уравновешены продажами на фоне пониженных аппетитов к риску и неблагоприятной конъюнктуры на рынке энергоносителей, которые привели к обновлению рублем локальных минимумов. Сегодня обстановка на внешних рынках выглядит более оптимистичной, к тому же после аукционов РЕПО Банка России существенно улучшилась ситуация с рублевой ликвидностью. В связи с этим в среду можно ожидать умеренного преобладания позитивных переоценок.

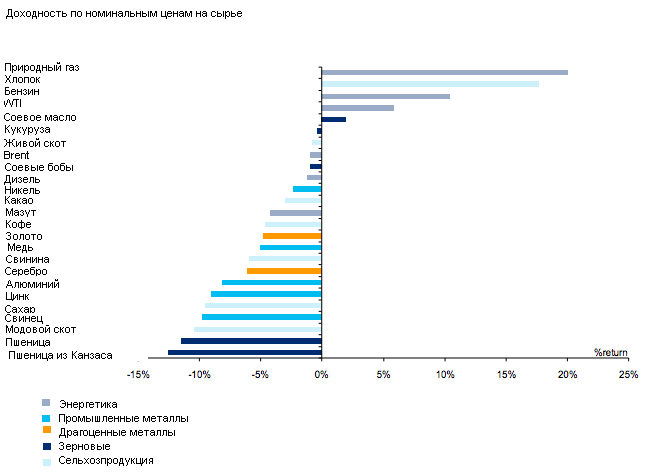

С самого с ранья огорчил Сити, объявив об окончании суперцикла в сырье. Особенно не задалось канзасским фермерам… Но есть еще привлекательные активы: газ, например.

С оптимизмом по газу не стыкуются данные из Италии, которая в 1К понизила потребление на 18% при прочих равных условиях. Т.е. Кризис как бэ бродит…

Ну, а окончание суперцикла в золоте мы уже видели.

Полсон до сих пор считает потери. Вчера писали, что 1 млрд. Сегодня уточнили — таки полтора. Прибавились убытки от изменения стоимости производителей золота. Главный советник — Гринспен. Уволят ли?

Г20 на неделе проведет наш Силуанов в Вашингтоне. О чем и написал в статье для CNBC. Тема все так же: Что делать?

МВФ начал прицельно долбить прогнозами. Первая — Испания. Безработица растет до 27%, ВВП упадет на 1,6%…

Сегодня бежевая книга.

Рынка нет и, похоже, не будет. Все возбудились на США и Японию. На другие рынки денег не хватает (особенно с учетом попадания хеджфондов на защщитных драгметаллах). Вчерашний день был показателен — на зеленых СиБ шли продажи… так обычно выходят, когда есть покупатели. Скоро их может не быть. (Армагеддоню для разнообразия))

Начало недели не оставило оптимистам никаких шансов. Вышедшие утром неутешительные данные из Китая окончательно выбили почву из-под ног «быков». Только во второй половине дня, после того, как индекс ММВБ опустился минимума осени прошлого года (1 360 п.), покупателям удалось выровнять ситуацию. Закрытие состоялось немногим ниже этого рубежа, потери составили 1.89%. Объемы торгов увеличились.

Не оправдавшие прогнозов макроэкономические данные в Китае привели к переоценке глобального спроса на сырье, что сказалось на устойчивости акций ресурсных секторов рынка. Нефтегазовый сектор ужался на 1.58%, горно-металлургический сразу на 3.51%. Акции ГМК Норильский никель подешевели на 3.47%, отразив, в том числе корректировку учтенных в цене более оптимистичных ожиданий в отношении отчетности за I квартал по международным стандартам. Свои финансовые результаты представила также компания Мечел (за отчетный период компания зафиксировала убыток в 1.7 млрд. долл. так же как и у ГМК списания статей). Новости о подписании договора на поставку почти 1 млн. т коксующего угля китайской Baosteel Resources не стала неожиданностью для игроков, обыкновенные акции подешевели на 4.47%.

В нефтегазовом секторе заслуживает внимание новость о повышении агентством S&P рейтинга Лукойла до уровня «ВВВ» (такой же он и у России), что однако не привело к бурной радости участников рынка. Бумаги Роснефти (-0.72%) избежали серьезных продаж после подведения итогов выборов в Венесуэле, где с небольшим преимуществом одержал победу преемник Уго Чавеса Николас Мадуро. Устойчивыми выглядели акции Газпрома (-0.59%). Лидером дня стала его «дочка», Газпром нефть (+0.84%), после того как совет директоров в отличие от материнской компании предложил увеличить дивиденды до 9.3 руб. на акцию, что составит четверть от консолидированной чистой прибыли по МСФО.

Потери энергетического сектора составили 2.96%, основной вклад внесли продолжающие пикировать бумаги ФСК ЕЭС (-4.28%) и Холдинга МРСК (-6.55%). Слабым выглядел финансовый сектор, интерес к которому не вернула хорошая отчетность от Citi. Акции Сбербанка (обык. -2.79%, прив. -2.72%) уже не поддерживают ожидания дивидендов за прошлый год. Акции ВТБ подешевели на 3.32% после откровений его главы Андрея Костина о планах допэмиссии акций. Из его слов следует, что размещение будет носить «клубный характер», при том, что основные якорные инвесторы, среди которых не только суверенный фонд Катара, хотят получить дисконт за «сговорчивость». Также в понедельник банк опубликовал отчетность по РСБУ, которая свидетельствовала о возвращении чистой прибыли на положительную территорию по итогам трех месяцев текущего года.

Приближение цен на нефть к психологическому уровню в $100 по сорту brent в сочетании с «революцией сознания» большинства инвесторов, пересматривающих свою оценку соответствия сложившихся котировок с показателями из реального сектора экономики, заставляет сохранять пессимистичный взгляд на дальнейшее развитие ситуации. Уверенное прохождение уровня в 1 360 пунктов по индексу ММВБ наряду с ожиданием продления серии разочаровывающих макроэкономических данных указывает на то, что текущими уровнями снижение рынка может не ограничиться. Следующей консервативной целью является психологический уровень в 1 300 пунктов. (потенциал снижения немногим более 4% от закрытия понедельника). При этом вполне можно допускать снижение и до 1 240-1 250 пунктов.

Во вторник станет понятно насколько обоснованы подобные предположения. После нейтрально-негативного открытия не исключен ретест 1 360 пунктов, подтверждение которого в качестве сопротивления укажет на неслучайный характер вчерашнего пробоя этого важного уровня. В свою очередь возвращение выше этого уровня может вывести «быков» из нокдауна и привести к формированию технического отскока. Поддержка расположена на 1 350 пунктах. Кроме локальной перепроданности «быкам» пока не на что ориентироваться. После теракта в Бостоне и понижения агентством Moody’s прогноза по рейтингу Китая «позитивного» до «стабильного» новостной поток продолжает играть против них.

Рынок рублевого корпоративного долга в понедельник справился с уплатой страховых взносов и авансов по акцизам. В отличие от рынка акций котировки корпоративных бондов сохранили устойчивость на фоне резкого ухудшения конъюнктуры на внешних рынках, которое повлекло за собой существенное снижение курса рубля. В большинстве выпусков отрицательные переоценки носили символический характер. Сегодня из-за ослабления аппетитов к риску подобный расклад сил, вероятно, сохранится. Продажи умерят высокие лимиты аукционов прямого РЕПО Банка России.

Негатив пошел по кругу.

Теперь огорчает Китай со своим ВВП. 7,7% в 1 квартале — это практически ноль.

Даже увеличение ликвидности и наращивание долга не способствует росту:

Соответственно, всполошились в сырье. Кстати, такое ощущение, что цифру знали в пятницу. Некоторые.

В защитном золоте, похоже, пошли стопы. Тут, как оказалось, не только Китай, сколько сначала США, а потом Кипр, распродающий свои ЗВР (ха-ха).

В Германии создали партию Антиевро. И все идет к тому, что влияние партии будет очень серьезным на позиции партии Меркель, т.к. оттянет голоса.

А от нас бежали, бегут и будут бежать. Теперь с полным основанием. 1,1 млрд. долларов с начала года — это не предел.

Приятных торгов. И да прибудет с вами профит!)

(Персональный привет трейдеру Кузьмину, женившемуся на длинной позиции))

Известно, что сложно понять профессиональный сленг. Любой.

Особенно, программистский, надо полагать.

Но вот похвастать стремительным созданием синонимов-неологизмов может, пожалуй, только трейдерский (причем американский) язык.

Вспомним размещение Фейсбука, когда после резкого падения цены появилось слово

zuked (если не ошибаюсь).

Стоило схлопнуться пузырю Биткоина, как тут же появился еще один синоним, который моментально применили к поведению золота: Gold Bitcoined

Интересно, а для роста, сопровождающегося прибылью, наверное, надо использовать to apple?

Или скоро таки to SandP?

В четверг слабость российского рынка акций окончательно приняла сюрреалистические формы. Лимит нереализованных покупок окончательно был исчерпан, неагрессивных продаж оказалось достаточно, чтобы продавить индекс ММВБ к очередному минимуму с начала года. В то время как фондовые индексы развитых стран сохраняют положительный тренд, а в США день за днем обновляются исторические рекорды, российские акции продолжают нести бремя изменившихся предпочтений глобальных инвесторов. Поведение хуже прочих emerging markets, как уже ранее отмечалось, задается ухудшением конъюнктуры на рынке энергоносителей и «особым отношением» к инвесторам, несмотря на лозунги строительства МФЦ.

В четверг индекс ММВБ пробивал психологический рубеж в 1 400 п., но к концу дня сумел «вынырнуть» к 1 401.73 п. (потери составили 1.67%). Объемы торгов увеличились, но были далеки от максимальных, что говорит о сохранении пессимистами контроля над развитием ситуации. В рамках вечерней сессии фьючерс на индекс РТС (-0.04%) остался на сложившихся уровнях, проигнорировав наборы высоты на Wall Street, отчасти из-за укрепления доллара (+0.18%).

В спектре наиболее ликвидных бумаг котировки ни одной! акции не смогли удержаться на положительной территории. Если с энергетиками все понятно (Micex PWR -3.03%): ФСК ЕЭС (-5.64%), Холдинг МРСК (-3.42%), то вот поведение акций Сбербанка (обык. -0.94%, прив. -1.8%) в преддверии закрытия реестра для получения дивидендов не иначе кроме как тотальной слабостью рынка нельзя никак объяснить. Настороженные ожидания в отношении публикации сегодняшних отчетов JPMorgan Chase & Co и Wells Fargo вряд ли стоит сюда относить – ничего критического с этими «фишками», да и с сектором в целом в глобальном плане в минувший день не имело место.

Закончился праздник на улице держателей металлургических акций (Micex M&M -2.87%) Мечел стал «калифом на час» — курс обыкновенных акций рухнул на 5.68%, нивелировав рост предыдущего дня на новостях о кредите ВЭБА и планах продажи блокпакета в Мечел-Майнинг. Главным виновником «торжества» «медведей» стал Газпром (-2.66%), котировки обыкновенных акций которого на стопах провалились к уровням, не наблюдавшимся с апреля 2009 года. Правление компании рекомендовало выплатить дивиденды за прошлый год исходя из 5.99 руб. на акцию (в прошлом году акционеры получили 8.97 руб.). Еще одной «жертвой» стал Сургутнефтегаз (обык. -3.55%, прив. -2.25%), избранный из-за лучшей динамики по сравнению с оппонентами в предыдущий торговый день. Лучше рынка смотрелись акции Магнита (-0.5%) и Новатэка (-0.46%).

В новостном потоке четверга стоит выделить информацию об увеличении объема потребностей Кипра с 17 до 23 млрд. евро, что может вернуть напряженность в якобы утвержденное «спасение» «тройкой» международных кредиторов. Международное энергетическое агентство понизило прогноз спроса на черное золото, что среди прочих факторов привело цены на нефть к минимумам с начала года. Вышедшие заявки на получение пособий по безработице оказались лучше прогнозов. Сегодня внимание привлекут данные по розничным продажам в 16-30, а также квартальные отчеты упомянутых ранее Wells Fargo и JP Morgan Chase & Co. Фьючерсы на американские индексы находятся на отрицательной территории, что предвещает открытие с разрывом вниз. На старте торгов будет пройден психологический рубеж в 1 400 пунктов по индексу ММВБ, что нацелит фондовый индикатор на диапазон в 1 360- 1385 пунктов.

На рынке рублевых корпоративных облигаций в четверг по большинству выпусков были зафиксированы позитивные переоценки. В отличие от рынка акций долговые инструменты пользуются спросом у нерезидентов, что подтверждается итогами прошедших аукционов ОФЗ и динамикой курса рубля, который укреплялся в последние дни, невзирая на снижение цен на нефть. Уменьшение уровня рублевой ликвидности в четверг по этой причине не привело к приостановке роста котировок бондов. Сегодня количество рублей в системе не претерпело значительных изменений, однако конъюнктура на внешних рынках в сочетании с неплохим «ралли» в предыдущие дни могут привести к выравниванию положительных и отрицательных переоценок.

Вторник для российского рынка акций сложился не в пример лучше предыдущего дня. Благодаря оптимистичному старту сезона корпоративной отчетности в США технический отскок оказался более «живуч». Индекс ММВБ на ощутимых объемах поднялся на 1.2% до 1 425.49 п. Фьючерс на индекс РТС в рамках вечерней сессии подрос на 0.73% до 140 760 п., хотя стоит заметить, что в основном за счет укрепления рубля.

Вчера был «день металлургов». Сектор наконец-то почувствовал глоток свежего воздуха после того, как потребительская инфляция в КНР оказалась ниже прогнозов, что смягчило риски ужесточения монетарной политики и тем самым повысило вероятность поддержания спроса на сырье Китаем. Также восстановлению позиций способствовал хороший отчет Alcoa, который способствовал переоценке представителей сектора в глобальном масштабе. В России акции НЛМК подорожали на 4.17%, ГМК Норильский никель – на 2.73%, Северстали – на 2.26%. Продажи продолжили превалировать только в бумагах Распадской (-2.07%). Сохранились распродажи также в бумагах ФСК ЕЭС (-3.8%) и Холдинга МРСК (-4.01%) вопреки высокой оценке акций для объединения в Российские сети, котировки обновили многолетние минимумы. Устойчивый интерес покупателей остался в финансовом секторе – ВТБ (+2.34%) как наиболее «пострадавшей» «фишке» в последнее время, Сбербанк (обык. +2.02%, прив. +1.11%) — в преддверии закрытия реестра для получения дивидендов.

В нефтегазовом секторе более сильные позиции были у Новатэка (+1.47%), Татнефти (+1.19%) (восстановление после разочаровывающих итогов 2012 года по МСФО) и Лукойла (+2.14). Глава компании Вагит Алекперов сообщил, что в этом году без учета недавно приобретенной Самара-Нафта ожидается рост добычи нефти на 1.5%, также рассматриваются варианты покупок активов в Западной Сибири, что закрепит тренд на стабилизацию операционных показателей. Немного отстал от лидирующей группы Газпром (+1.09%), котировки которого вернулись выше психологической планки в 130 рублей. Глава газового монополиста Алексей Миллер отметил сохраняющиеся шансы выполнения плана на экспорт газа в случае сохранения текущих тенденций.

Полученный гандикап на открытии после реакции мировых рынков на благоприятный отчет Alcoa был сохранен по итогам торгов. Индекс ММВБ выдержал напор продавцов в середине дня, вернувшись к концу основной сессии к внутридневным максимумам на подступах к уровню сопротивления в 1 430 п. Сегодня утром этот рубеж будет для оптимистов ориентиром. После нейтрального открытия не стоит исключать попыток продолжить отскок. Некоторую неуверенность будет придавать отрицательная динамика фьючерсов на американские индексы и приостановка роста нефтяных цен после того, как вышли неоднозначные данные по внешней торговле Китая (темпы роста импорт значительно превысили ожидания аналитиков, в то время как темпы роста экспорта им не соответствовали). Также сдерживать покупателей будут опасения в развороте американских фондовых индексов после очередного обновления ими рекордов. В целом, однако, техническая картина указывает на неплохие шансы для перехвата инициативы «быкам», другое дело воспользуются ли ими они в полной мере.

На рынке рублевого корпоративного долга во вторник сохранилась положительная ценовая динамика. Основным фактором положительных переоценок остаются ожидания скорого смягчения денежно-кредитной политики. Свою лепту внесло улучшение ситуации с рублевой ликвидностью, хотя повышенный спрос на аукционе РЕПО привел к повышению ставок на денежном рынке. Рубль на фоне повышения цен на нефть сохранил за собой восстановленные позиции, что также придало уверенности котировкам на долговом рынке. Сегодня все предпосылки для сохранения позитивной динамики остаются в силе. Индикатором текущих настроений станет аукцион по размещению ОФЗ 26210 и 26212.

Подробнее о том, что происходит на рынке ценных бумаг, читайте здесь:http://eu-invest.ru/reviews/10/2013/04/554/

В понедельник российский фондовый рынок вновь не нашел в себе силы продлить технический отскок, просев к минимальным отметкам года. Индекс ММВБ зафиксировал потери в 0.57%, закрыв день на 1 408.55 п. Понижение биржевых объемов сформировало сигнал «медвежье схождение», что дает высокие шансы на более устойчивое восстановление. Добавляет уверенности в этом поведение фьючерса на индекс РТС, который благодаря укреплению рубля и восстановлению потерь на Wall Street в рамках вечерней сессии прибавил 0.72%, достигнув 138 770 п.

Ключевой историей понедельника стало заседание совета директоров Холдинга МРСК, который принял решение, ставшее отправной точкой для фактического объединения электрических сетей страны в рамках единой структуры Российские сети. Для объединения с ФСК ЕЭС акционерам Холдинга МРСК будет предложено одобрить допэмиссию акций, которая может быть оплачена как денежными средствами, так и акциями ФСК ЕЭС. Цена размещения акций Холдинга МРСК определена в размере 2.79 руб., ФСК ЕЭС – 0.2836 руб., что заметно превышает текущие рыночные котировки. Вместо ожидаемого «гарантированного» роста стоимости акций в сухом остатке к концу дня можно увидеть снижение капитализации Холдинга МРСК на 1.32%, ФСК ЕЭС – на 6.79%. Волна активных покупок натолкнулась на серьезное сопротивление продавцов. Причина может быть связана либо с желанием покупки на более низких уровнях (котировки были продавлены к уровням срабатывания стоп-лоссов), либо с тотальной ликвидацией длинных позиций крупным участником, который воспользовался повышением интереса рыночной публики. В целом продажи превалировали и в бумагах других представителей отрасли, что привело к неутешительному результату по итогам дня (Micex PWR -2.76%)

Отрицательный итог был зафиксирован в другом слабом секторе российского рынка акций – горно-металлургическом, потери в среднем составили 1.27%. Нефтегазовый сектор (Micex O&G -1.03%) днем не реагировал на повышение цен на черное золото. Инвестиционную привлекательность подрывает возможность повышение НДПИ в 2014-2015 гг. для пополнения выпадающих доходов дорожных фондов, о чем сообщил министр финансов Антон Силуанов. Лидером снижения стали акции Газпрома (-1.14%), курс которых не удержался выше психологического уровня в 130 рублей и акции Татнефти (обык. -1.94%) на фоне публикации не оправдавшей прогнозы отчетности по МСФО за прошлый год (чистая прибыль составила 73.5 млрд. руб. при ожиданиях в 78.7 млрд. руб.).

Среди других корпоративных событий стоит выделить повышение агентством S&P рейтинга Магнита до уровня «ВВ» c «ВВ-», обоснованием которому стал устойчивый тренд повышения прибыли при сохранении умеренной долговой нагрузки. Закрытие реестра акционеров для получения дивидендов не помешало акциям компании (+4.33%) обновить рекорд. Также на положительной территории закрылись акции Транснефти (+0.28%), ВТБ (+2.31%) и обыкновенные бумаги Сбербанк (1.22%, прив. -0.3%).

Снижение российского рынка акций в понедельник носило инерционный характер, внешняя конъюнктура не оказывала решающего влияния. Выходящие новости в понедельник, касающиеся Италии и Португалии, а также выход разочаровывающих данных по объему промпроизводства в Германии служили лишь фоном для более активных действий после старта сезона корпоративной отчетности. После закрытия регулярной сессии на Wall Street первым среди крупных игроков отчитался алюминиевый гигант Alcoa, финансовые результаты которого превысили осторожные оценки аналитиков. Вместе с обнадеживающими данными по инфляции в Китае, снижающие вероятность ужесточения денежно-кредитной политики, это позволило глобальным инвесторам настроиться на позитивный лад утром во вторник.

Вполне возможно, проникнутся подобными настроениями и участники российского рынка акций, на что указывает «медвежье схождение». Если после открытия с разрывом вверх порядка 0.2% волна покупок и на этот раз окажется непродолжительной и под угрозой прорыва окажется годовой минимум (1 407 п. по индексу ММВБ), то «быкам» можно будет выставить «неуд». В этом случае можно будет практически без сомнений ожидать прорыва психологического уровня в 1 400 п. Сопротивление по-прежнему расположено на уровне в 1 430 п. Днем на расстановку сил повлияет отчет о товарно-материальных запасах в США в 18-00.

На российском рынке корпоративных облигаций во вторник ценовой рост получил продолжение. Относительно невысокие ставки денежного рынка, неплохие параметры рублевой ликвидности в отсутствие серьезных оттоков, восстановление позиций на внутреннем валютном рынке вместе с ростом ожиданий смягчения денежно-кредитной политики привели к положительным переоценкам. Во вторник предпосылки для продолжения ценового роста сохраняются.

Бернанке стоит на своей позиции по поводу смягчения — это необходимо. Стресс-тесты делают финсистему устойчивой. (а что он еще мог сказать?)

Годовая инфляция в Китае снизилась до 2.1%.

А БоА говорит о снижении инфляции в России до 5% в 2013 году. Если, конечно, рубль не упадет.

Вообще то странно: деньги печатают в Америке и Японии, а инфляция у нас. Китай растет по 7-10% в год при инфляции в 2-3%, а у нас с точностью до наоборот.

Что-то в консерватории надо бы подправить…

Транснефть уравняла дивы по обыкновенным и привилегированным акциям.

Инвесторы приходят на высокодоходный рынок наркоторговли. После легализации марихуаны уже оживились специалисты по поглощениям — идет консолидация предприятий, обслуживающих наркотрафик.