а вот кстати, если у нас или в Европе будет такая же морозилка, то цены не вырастут, ибо контракт есть контракт.

АргУмент в пользу Газпрома.

но вот покупать я бы его не стал. Бай-бэк вещь, конечно, хорошая, но мертвому припарки.

Возьмите тот же ЛУКойл — Аликперов его покупает мегатоннами, и что? Правда, не падает свиноподобно, но и не растет в общем-то.

да и много неопределенности, плюс ко всему наверняка есть какие законодательные препоны — это же госкомпания.

Короче, байка про обратный выкуп Газпрома на руку тем, кто хочет из него выйти.

Chelsea

League: Premier League (England)

2012/13 revenue: $430.9 million

2011/12 revenue: $432.7 million

Поскольку играют за деньги в футбол только в Европе, то и клубы европейские. Взято с CNBC, за что им спасибо.

Немного цифр:

Победитель Лиги чемпионов УЕФА получает в этом году 50,7 млн. долларов.

Доход УЕФА от Лиги Чемпионов и Кубка кубков — 1 820 млн. долларов.

Попался на глаза пост о том, какой тендер проводит Газпром:

Предмет закупок

Оказание услуг по организации танцевального мастер-класса по различным видам танца (сальса, румба, танго и т.д.) для нужд ООО «Газпром межрегионгаз».

У них ютюба нет, что ли?

это как в анекдоте про Вовочку "-Он еще и поет!". Только танцует.

В далеком 2008 году так же был забавный тендер: Наше Все готово было заплатить 338,8 тыс. рублей за «оборудование для конюшни» в виде солярия марки Warendorfer, модель Standart II.

Доброго утра, товарищи хаотические трейдеры!

С прошедшими еще раз.

Сегодня начинается рабочий год. Правда, кое-кто уже вчера торговал, а кто-то только с понедельника начнет.

Тем не менее — у обычных людей именно сегодня начало трудовыъ подвигов.

Что готовит нам год, уже понятно — разброд и шатания.

Сегодняшний день аналогично — попдать не с чего, как было не с чего и в конце года. Думаю, и вправду, на низкой ликвидности манипулировали в адрах, да китайские товарищи помогли, чем могли.

Америка как не падала, так и не хочет. Зачемм ей? Там только вверх. Пока все окончательно не поверят в рост. Трежерис только напрягают, но да видели и выше. Тем более, что нагнуть их дело пяти секунд — устроить очередной залив золота, и трежерис порвут.

У нас начинается выборочный трейдинг. В ГП есть идея, что радует. В Никеле так же есть идея сходить на 5001 рубль — тут спецзаказ и его надо отработать.))

Поэтому в хаотический портфель я бы натыкивал положительное сальдо, и всячески перетыкивал шорт газпрома на лонг. Договор с китайцами (а на фоне спотовых цен в Америке он, думаю, будет подписан достаточно скоро) даст импульс нашему всему.

Приятных торгов. И да пребудет с вами профит.

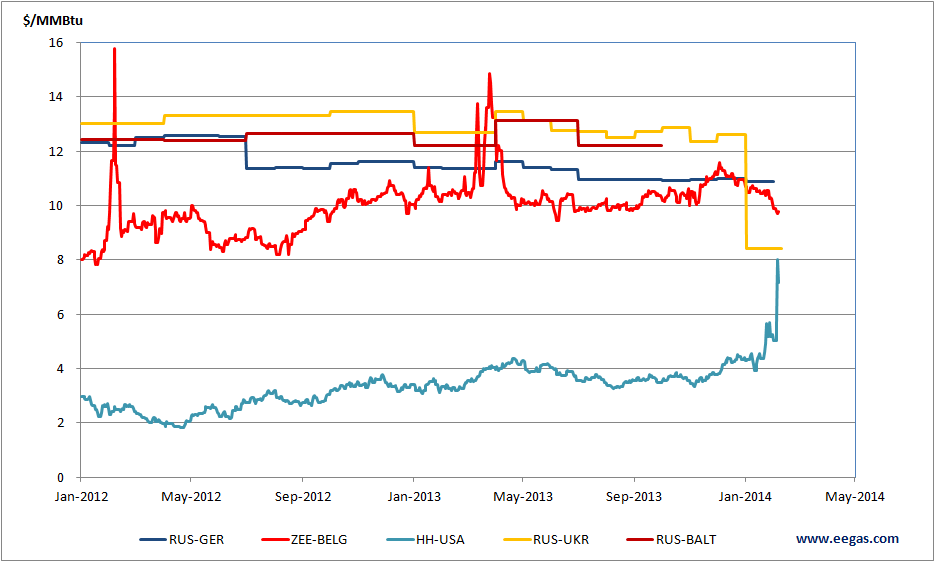

и немного про цену газа в Америке

а это за несколько лет с января по декабрь

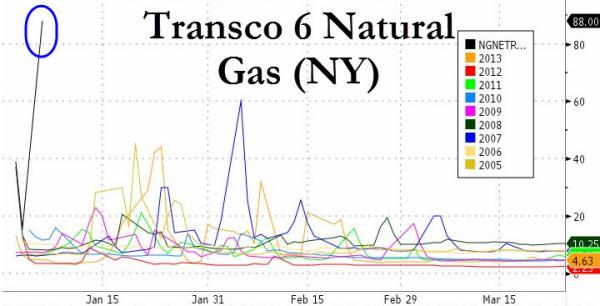

"… Из-за надвигающихся рекордных холодов спотовые газовые цены на Северо-Востоке США подпрыгнули до $60/MMBtu, что в пересчёте на стандарт ФСТ России составляет примерно 1800 долларов за тысячу кубометров! Это почти вдвое выше известного прогноза Алексея Миллера, считавшего, что цены долгосрочных газоэкспортных контрактов в Европе вырастут до 1000 долларов..." ОТСЮДА

и еще про ГП, что бы два раза не вставать:

"… Газпром и CNPC приблизились к соглашению по цене на российский газ. Газета сообщает, что стороны устроит цена в $10-$11/MMBtu на российско-китайской границе.

Согласно отчёту Газпрома, во 2-м квартале 2013 года средняя цена на газ, экспортированный в дальнее зарубежье, составила $11.8/MMBtu. Если верить источникам британских журналистов, Газпром согласен поставлять в Китай газ по цене, на 7%-15% ниже европейской.

Затраты на транспортировку газа зависят от стоимости газопровода и уровня его загрузки. Например, очень высокая стоимость газопровода Сахалин-Хабаровск-Владивосток и его низкая загрузка привели к тому, что в 2012 году себестоимость сахалинского газа, доставленного в Приморский край, превысила $20/MMBtu (убытки «национального достояния» компенсируются за счёт госбюджета).

Напомню, что общая стоимость ведущих во Владивосток газопроводов Восточной газовой программы сейчас оценивается примерно в 2 триллиона рублей. Цена в $11/MMBtu потребует освобождения экспортируемого газа от таможенных пошлин и бюджетных субсидий, по крайней мере, в первые годы эксплуатации газопровода «Сила Сибири». "

«Паду ли я, стрелой пронзенный,

Иль мимо пролетит она,

Всё благо: бдения и сна

Приходит час определенный;

Благословен и день забот,

Благословен и тьмы приход!»

На бирже похоже торги в этом году уже закончились, что впрочем всегда бывает под Новый год, мы же начинаем его праздновать с католического рождества и заканчиваем Старым Новым годом. Есть правда отдельные отличившиеся, у которых только приход Нового года по китайскому календарю подводит черту по новогодними праздниками, но это так экстремалы. :) Для большинства Старый Новый год — это уже окончание новогодних праздников, которые кстати, в этом году подсократили.

Ну, а если серьезно, то меня очень заинтересовала статься в ведомостях и новшества от Росимущества — «Росимущество: не нужно требовать от госкомпаний дивидендов в 35% чистой прибыли». Они так и не могут определиться, что же требовать от госкомпаний, тем более гриф от экономики (после рыжего, это мой второй враг :) постоянно подвывает, что он де не может, надо же ему про собственный карман не забывать.Вообщем решили -оценка эффективности руководителей госкомпаний должна зависеть от капитализации компании и выплачиваемых ею дивидендов. Для публичных госкомпаний ведомство предлагает подсчитывать рентабельность инвестиций акционеров (Total Shareholders Return, TSR), которая зависит от дивидендной доходности и изменения цены акций. Для непубличных компаний — учитывать размер дивидендов в сравнении с их средним размером за три предыдущих года. Там же, в статье и приведена печальна картинка по капитализации наших основных компаний, которая приводит в уныние.

Кстати, на этом сайте, благодаря усилиям Миколы, собрались лица, имеющие отношение к управлению госкомпаниями :) У меня вопрос — а Вы уже прочитали новые рекомендации Росимущества? Ведь «совет директоров госкомпании будет утверждать KPI ежегодно на три года вперед, следует из методических рекомендаций. Рассчитывать показатели будет сам менеджмент на основе стратегии развития общества и с учетом динамики рынка. Члены совета директоров могут с предложенными целями согласиться или поставить более амбициозные.»

Но это я немного отвлекся, вернемся к дивидендам, не одни же госокмпании у нас есть на рынке :) Впрочем если посмотреть итоги 9 месяцев, то честно говоря картина очень и очень «печалька» В зеленом цвете у меня (а это те у кого прибыль за предыдущий месяц больше чем в предшествующем) вего то несколько компаний — ОАО «Э.ОН Россия», ОАО «Российские сети», ОАО «Сургутнефтегаз», ОАО «АНК «Башнефть», ОАO «Мегафон», ОАО «Магнит» и то эти компании нужно сортировать и сортировать еще. В одних там что то намечается (ОАО «Российские сети», ОАО «АНК «Башнефть), в других цены уже так улетели (ОАО «Магнит»), что рассматривать их с точки зрения больших дивидендов, как то уже и не приходится. А еще и нововведения в законодательстве, а

Читать дальше →

После предыдущей смены концепции (летний блог «ГАЗПРОМ-концепция поменялась»), бумаги пробив 120 р вниз отжались и отросли на процентов 35 от минимума. После такого восхождения даже падение ниже 140 р не меняло концепции на долгосрочный рост, НО …

Договорённости касательно скидок и преференций Украине (не буду повторять их суть), в нашем анализе снова сменили концепцию на негативный сценарий:

1. Заявления аналитиков, что скидки на газ Украине были заложены в стоимость акций, и уверенные заявления, что реально России получила «вкусняшки» в виду ГТС (газотранспортной системы) Украины – очередной бред, оторванных от реалий аналитиков и политологов. ГАЗПРОМ вкладывает миллиарды долларов в Северный поток, в Южный поток, в проекты развивающие экспорт в Азию и т.д., основная масса инвестиций направлена на независимость экспорта газа от ГТС Украины. Какой смысл в ГТС нестабильной Украины, которая обречена на разборки Востока и Запада на неопределённый период, пока не случится сценария Югославии.

2. Многолетняя ценовая война и война с откачкой газа из ПГХ Украины, нанесла ГАЗПРОМУ финансовый и имиджевый урон. После новых соглашений эти войны де-факто признаны бесполезными, а издержки списаны на ГАЗПРОМ и Россию. К тому же снижение стоимости газа для Украины могут успешно отыграть Европейские суды уже для Европейских потребителей, что они и без этого успешно начали делать в 2013 году.

3. Как заявляется государством: «ГАЗПРОМ – национальное достояние». Здесь можно много анализировать корпоративное управление, политическую составляющую и т.п., я просто обращаюсь к государству и к Миллеру: «Не обращайтесь с национальным состоянием как с проституткой».

Дело не только в частной ситуации между ГАЗПРОМОМ и Украиной, дело в том, что похоже ГАЗПРОМ возвращается к прежней модели развития которая однажды продавила его капитализации почти в три раза.

Мы снова, как до 2013 года, вне акций ГАЗПРОМА и так до периода пока концепция в очередной раз не поменяется.

Газпром и «Нефтегаз Украины» подписали дополнение к долгосрочному газовому контракту от 2009г., который действует до 2019г. Стоимость газа по нему снижена до 268,5 долл. за 1 тыс. куб. м. Документ был подписан по итогам заседания российско-украинской межгосударственной комиссии. Сейчас цена на газ составляет 410 долл.

Кроме того, Россия разместит 15 млрд долл. из Фонда национального благосостояния в облигациях Украины. Президент РФ Владимир Путин пояснил, что правительство России приняло такое решения из-за проблем в украинской экономике, которые, по его мнению, в значительной степени связаны с мировым финансовым экономическим кризисом.

и это без учета падения цен на Наше Все. Хотя, интересно, что такого Перзидент Украины сделал для Пу.

тут уже люди посчитали, что одним росчерком пера Пу отдал по 107 000 рублей от каждого гражданина РФ гражданам Независимой…

В облигации вложил.

как же задолбали эти доморощенные политиканы, живущие за чужой счет. Надо же, оказывается, это наш Фонд Благосостояния нам для этого. Давайте Киргизам еще отвалим чуток и Туркменам — хрен ли?

теперь по логике ждем повышение цены на газ. Должен же кто-то залатать выбывающие и уже попиленные подрядчиками доходы.

«Южный поток» хотят повернуть вспять: Евросоюз будто опомнился и требует от России переписать соглашения по вот уже год строящемуся газопроводу. ЕС отмечает: межправительственные соглашения Москвы с некоторыми европейскими странами, по земле которых пройдет труба, не имеют юридической силы. Европейские чиновники требуют у «Газпрома» пересмотреть уже заключенные договоры с Болгарией, Сербией, Венгрией, Словенией, Хорватией, Австрией и Грецией.

Об этом заявил директор департамента внутреннего энергорынка Еврокомиссии Клаус-Дитер Борхардт на встрече с депутатами Европарламента. Он отметил, что все дело в несоответствии «Южного потока» нормам принятого Третьего энергопакета, согласно которому поставщики голубого топлива не могут владеть еще и трубопроводом. Иными словами, ЕС не устраивает, что российский «Газпром» станет не только владельцем трубы, но еще и будет самолично устанавливать тарифы на газ. Европейские чиновники считают, что лучше всего допустить к «Южному потоку» третьих поставщиков, а установку ценников на тарифы доверить независимому управляющему.

Это на столько рублей увеличился бюджет Газпрома на строительство Южного потока.

В 1,5 раза.

Если разделить стоимость строительства на количество наших жителей, то получится: примерно по 170 долларов на человека. Не много. пусть строят.

Кстати, интересно, в цифрах какое самое дорогое действо:

сколково, олимпиада, роснано или голубые потоки?

"… Вчера в центральном офисе ОАО «Газпром» под руководством заместителя Председателя Правления… состоялось совещание по теме «Современное состояние газогидратных исследований в мире и практические результаты для газовой промышленности».

В совещании приняли участие представители профильных департаментов и управлений ОАО «Газпром», научно-исследовательских институтов компании (ООО «ВНИИГАЗ», ООО «Промгаз»), специалисты научно-исследовательских организаций Российской Академии Наук (РАН), МГУ им. М. В. Ломоносова, РГУ нефти и газа им. И. М. Губкина, а также НИПИокеангеофизики, ВНИИОкеанГеологии, НПФ «Вымпел», ЗАО «Севморнефтегаз». Участники совещания обсудили основные направления газогидратных исследований.

Газовые гидраты являются перспективным источником природного газа. Они представляют собой кристаллические вещества, по виду напоминающие снег или лед, которые содержат в своей структуре природный газ. Газовые гидраты распространены в областях вечной мерзлоты, а также в поддонных отложениях морей и океанов. По предварительным оценкам специалистов «ВНИИГАЗа», в России ресурсы природного газа в газовых гидратах достигают 1400 трлн куб. м. Из одного кубического метра газовых гидратов можно получить до 160 куб. м природного газа...."

Там же, в статье и приведена печальна картинка по капитализации наших основных компаний, которая приводит в уныние.

Там же, в статье и приведена печальна картинка по капитализации наших основных компаний, которая приводит в уныние. «Южный поток» хотят повернуть вспять: Евросоюз будто опомнился и требует от России переписать соглашения по вот уже год строящемуся газопроводу. ЕС отмечает: межправительственные соглашения Москвы с некоторыми европейскими странами, по земле которых пройдет труба, не имеют юридической силы. Европейские чиновники требуют у «Газпрома» пересмотреть уже заключенные договоры с Болгарией, Сербией, Венгрией, Словенией, Хорватией, Австрией и Грецией.

«Южный поток» хотят повернуть вспять: Евросоюз будто опомнился и требует от России переписать соглашения по вот уже год строящемуся газопроводу. ЕС отмечает: межправительственные соглашения Москвы с некоторыми европейскими странами, по земле которых пройдет труба, не имеют юридической силы. Европейские чиновники требуют у «Газпрома» пересмотреть уже заключенные договоры с Болгарией, Сербией, Венгрией, Словенией, Хорватией, Австрией и Грецией.