Фармацевтика, ритейл и производство товаров повседневного спроса стали самыми прибыльными отраслями для акционеров и инвесторов за последние пять лет, следует из отчета Boston Consulting Group. BCG проанализировала показатель дохода по акциям, включая рост их цены и дивиденды. Две российские компании включены в рейтинги самых прибыльных для акционеров компаний — это «Башнефть» и «Магнит». В рейтингах доминируют компании, работающие на развивающихся рынках.

Фармацевтика, ритейл и производство товаров повседневного спроса стали самыми прибыльными отраслями для акционеров за последние пять лет, следует из отчета «Открывая новые источники создания стоимости» Boston Consulting Group (BCG).

Эксперты для составления рейтингов проанализировали показатель дохода по акциям, включая изменение реальной цены и дивиденды (показатель совокупного дохода акционеров, Total Shareholder Return, TSR). Учитывались средние ежегодные показатели TSR 1616 международных акционерных обществ, работающих в 25 отраслях, за период с 2008 года по 30 мая 2013 года. Также при определении лидеров эксперты учитывали данные о росте объема продаж, показатели роста чистого капитала для банковской и страховой индустрии, изменений в доходности акционерного капитала, EBITDA и чистого долга.

В итоге были определены компании–лидеры по росту собственной стоимости и самые прибыльные для акционеров отрасли.

В десятке самых прибыльных отраслей помимо фармацевтики, ритейла и производства товаров повседневного спроса значатся химическая промышленность, транспорт и логистика, производство товаров длительного пользования, туризм, медиа, автомобильная сборка и здравоохранение.

Нефтегазовая, горнодобывающая отрасли и металлургия не вошли в первую десятку. У них 11-е, 18-е и 21-е места соответственно.

В ряде отраслей, к примеру в нефтяном секторе, электро- и газоэнергетике и страховом секторе, основная доля в создании акционерной стоимости пришлась на дивиденды, говорится в отчете.

К примеру, на доход от дивидендов приходится 24% роста стоимости в компаниях нефтегазового сектора, треть среднего TSR лидеров электро- и газоэнергетической отраслей, а также почти половина среднего TSR десяти крупнейших страховых компаний, делают вывод эксперты.

На первом месте в рейтинге топ-10 расположилась фармацевтическая фирма Pharmacyclics из США (показатель TSR — 109%), на второй строчке — также фармацевтическая южнокорейская Celltrion (показатель — TSR 71,7%), на третьей — бразильский производитель одежды Companhia Hering (TSR — 68,9%).

Компании, работающие на развивающихся рынках, доминируют в топе самых прибыльных акционерных обществ. Из десяти компаний шесть — из Таиланда, с Филиппин, из России и Бразилии.

Единственная российская корпорация, вошедшая в международный топ, — «Башнефть» оказалась на девятой строчке. Показатель дохода по ее акциям составил 52,7%. Она же возглавляет рейтинг среди нефтегазовых компаний мира.

Сейчас компания находится в процессе подготовки к IPO на Лондонской бирже.

В конце августа «Башнефть» опубликовала неаудированную отчетность по МСФО за второй квартал и первое полугодие 2013 года. Чистая прибыль ОАО за шесть месяцев (за вычетом доли меньшинства) увеличилась по сравнению с показателями первого полугодия 2012 года на 4,6%, до 25,1 млрд рублей, выручка от реализации за первое полугодие выросла на 6,2%, до 260,48 млрд рублей. Скорректированный показатель EBITDA за январь–июнь 2013 года снизился на 1,6%, до 44,1 млрд рублей.

«Результаты «Башнефти» несколько превзошли ожидания рынка, что может оказать поддержку акциям компании в ближайшей перспективе. Позитивной новостью с точки зрения перспектив роста котировок является решение о выплате промежуточных дивидендов. Совет директоров компании рассмотрит вопрос о выплате 31 октября. Долгосрочным позитивом является начало добычи на (месторождениях имени. — «Газета.Ru») Требса и Титова в режиме пробной эксплуатации», — комментировал отчетность аналитик «Велес Капитала» Василий Танурков.

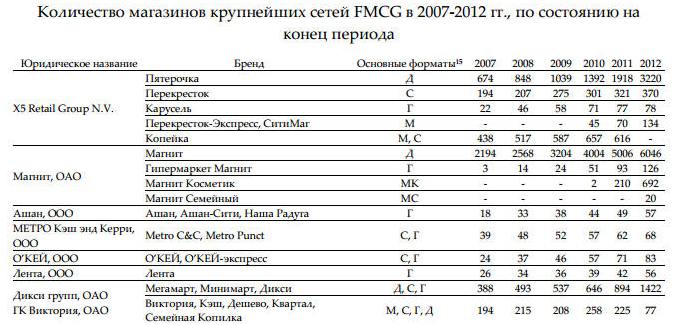

Еще одна российская компания — сеть супер- и гипермаркетов «Магнит» находится на шестой строчке в списке самых прибыльных для акционеров ритейлеров. Ее показатель TSR — 31,6%.

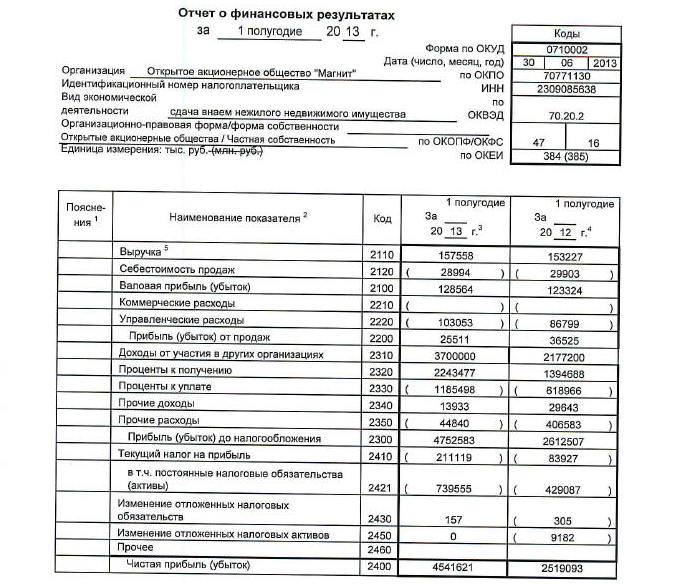

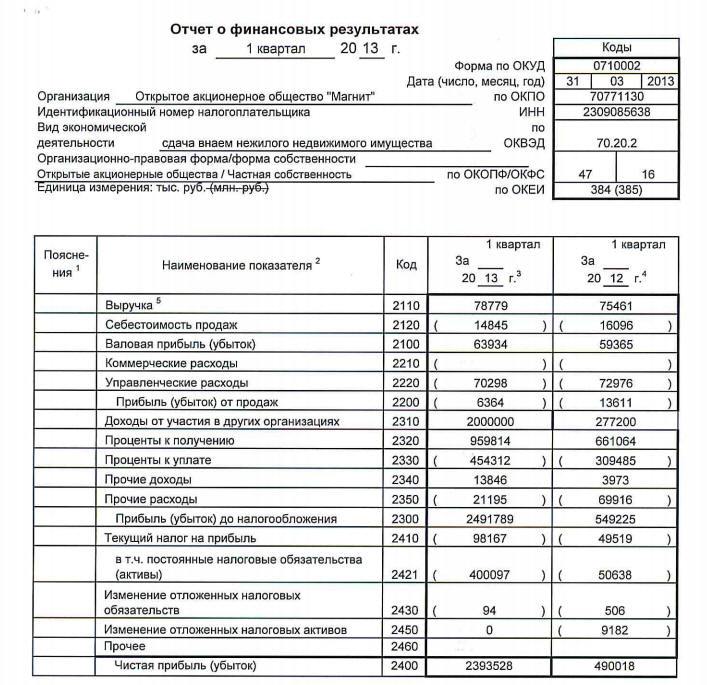

В первом полугодии 2013 года компания увеличила прибыль по МСФО на 39,44%, выручку — на 31,42%.

Аналитик Deutsche Bank Наталья Смирнова и гендиректор агентства «Infoline-аналитика» Михаил Бурмистров после выхода отчетности «Магнита» в июле 2013 года говорили «Газете.Ru», что темп роста выручки на уровне около 30% ритейлер может сохранить до конца года.

В целом глобальный экономический рост остается слабым, но рынки постепенно восстанавливаются, говорится в отчете. Так, в 2012 году показатель TSR в индексе MCSI World Investable Market Index составлял 16,5%, уже в первом полугодии этого года он достиг 9,8%.

Фармацевтика, ритейл и производство товаров повседневного спроса останутся в лидерах по прибыльности для акционеров, полагает партнер UFG Wealth Management Дмитрий Кленов. Позиции представителей нефтегазового, горнодобывающего и металлургического секторов могут ослабнуть.

«Компании из этих секторов находятся под давлением плохих рыночных условий, кроме того, в этих секторах волатильный товар. В будущем снижение цены на него может отрицательно сказаться на прибыльности бизнеса и, соответственно, на доходах акционеров», — сказал Кленов «Газете.Ru».

Он обращает внимание на то, что сейчас экономика крупнейших развивающихся стран замедляет темпы роста. И в итоге список развивающихся стран, в которых работают компании-лидеры, может измениться. Но компании из стран с развивающейся экономикой продолжат доминировать в списке самых прибыльных для акционеров, считает Кленов.

www.gazeta.ru/business/2013/09/16/5655285.shtml