НА-Джест (утренний обзор для биржевых игроков) от 14.04.14

Доброго утра, товарищи хаотические трейдеры и примкнувшие к ним.

Сегодня 14-04-14, так что есть повод.

Тем же, кто не злоупотребляет, есть смысл задуматься о смысле торговли на фондовом рынке. Стоит ли?

Про Омерику сказать ничего не могу — там вроде как по накатанной вниз. При том, что в КУЕ верят, так что вниз не смертельно.

Сырье и драгметаллы не валятся. а, скорее, наоборот.

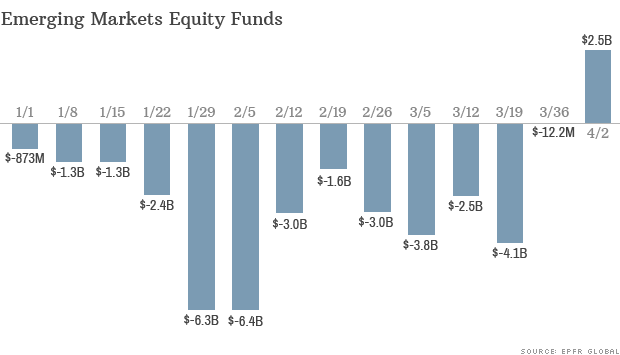

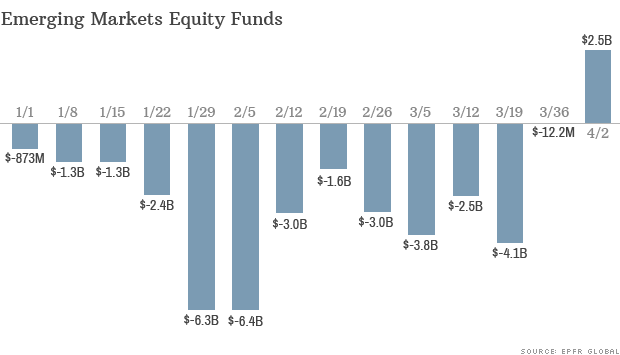

По-прежнему интересны развивающиеся рынки — EM. Китай на падение американских индексов особо не реагирует, лидер бразильцев — Петробраз — идет против рынка и закрылся в плюс 2,9%.

Вообще по развивающимся рынкам хорошая картинка:

Японцы как жили сами по себе, так и живут.

Наш фондовый рынок скорее всего опять будет болезненно реагировать на соседку. А, т.к. там не утихает, то обеспечены волатильность и продажи (имха).

По игровому портфелю (формируется в игре DARTSTRADE) для осторожных игроков рекомендую нейтральный портфель: нажимать кнопочку Хеджер и потом кидать дротик.

Для рисковых: попробовать сыграть от продаж, т.е. натыкать отрицательное сальдо сутра. Тем, кто это сделал в пятницу, держать.

Как и обычно, закрывать портфель (т.е. тыкать в соответствующую кнопочку в игровом поле) рекомендуется при достижении положительного финансового результата. Размер его каждый устанавливает для себя сам. А отрицательный итоговый итог программа закроет сама. Через неделю.

Приятных торгов. И да пребудет с вами профит!

Все интересное, плз. в комменты.

Сегодня 14-04-14, так что есть повод.

Тем же, кто не злоупотребляет, есть смысл задуматься о смысле торговли на фондовом рынке. Стоит ли?

Про Омерику сказать ничего не могу — там вроде как по накатанной вниз. При том, что в КУЕ верят, так что вниз не смертельно.

Сырье и драгметаллы не валятся. а, скорее, наоборот.

По-прежнему интересны развивающиеся рынки — EM. Китай на падение американских индексов особо не реагирует, лидер бразильцев — Петробраз — идет против рынка и закрылся в плюс 2,9%.

Вообще по развивающимся рынкам хорошая картинка:

Японцы как жили сами по себе, так и живут.

Наш фондовый рынок скорее всего опять будет болезненно реагировать на соседку. А, т.к. там не утихает, то обеспечены волатильность и продажи (имха).

Рекомендации по игре на бирже

По игровому портфелю (формируется в игре DARTSTRADE) для осторожных игроков рекомендую нейтральный портфель: нажимать кнопочку Хеджер и потом кидать дротик.

Для рисковых: попробовать сыграть от продаж, т.е. натыкать отрицательное сальдо сутра. Тем, кто это сделал в пятницу, держать.

Как и обычно, закрывать портфель (т.е. тыкать в соответствующую кнопочку в игровом поле) рекомендуется при достижении положительного финансового результата. Размер его каждый устанавливает для себя сам. А отрицательный итоговый итог программа закроет сама. Через неделю.

Приятных торгов. И да пребудет с вами профит!

Все интересное, плз. в комменты.

39 комментариев

Политика

Украина: В ожидании реакции Киева на протесты на востоке Украины

Потенциальное применение войск Киевом в ответ на протесты в восточных областях Украины в прошедшие выходные может поставить под угрозу срыва запланированные четырехсторонние переговоры, а также стать поводом для Запада ввести серьезные санкции – негативно для настроения инвесторов.

Нефть и газ

Транснефть: Сильные результаты за 4К13 по МСФО, но опасения сохраняются

Как и ожидалось, руководство не представило новой информации по основным вопросам и катализаторам – переходу на выплату дивидендов по МСФО и приватизации обыкновенных акций. Учитывая высокие риски для будущих доходов акционеров, мы подтверждаем негативный взгляд на бумагу.

Металлургия и добыча

Алроса: Прогноз результатов за 4К13 по МСФО – ожидаем хороших результатов на фоне сильных данных по продажам

Мы ожидаем, что результаты Алросы за 4К13 по МСФО и позитивный прогноз подтвердят инвестиционную привлекательность компании.

Финансовый сектор

Сбербанк: Коэффициент выплат дивидендов 20%, банк уравнял выплаты по классам акций

Мы позитивно смотрим на решение банка придерживаться стратегии, что подтверждает невысокие риски для достаточности капитала. Выравнивание дивидендов благоприятно для обыкновенных акций.

Комментарий по рынку

Под давлением геополитической напряженности, замедления экономического роста

На этой неделе, как и на прошлой, спрос на российские активы зависит от ситуации на Украине и сигналов в отношении роста мировой экономики, и, таким образом, динамика торгов, вероятно, будет волатильной: инвесторы пытаются предугадать итог и соответствующим образом отреагировать на новости. Влияние на рынки также окажет слабое закрытие американских индексов в пятницу и слабость азиатских рынков сегодня утром. Тем не менее долгосрочные инвесторы могут рассматривать снижение стоимости акций как возможность для покупки.

Веб-камера Славянск, здание СБУ.

Реформа Международного Валютного фонда (МВФ) зашла в тупик, невзирая на согласование лидерами минфинов и центробанков стран «Группы двадцати» (G20) объединенной декларации. В ней говорится о намерении продолжать продавить реформу МВФ без участия Соединенных Штатов в случае, если США не одобрят согласованные в 2010г. реформы к концу 2014г., сообщает Reuters со ссылкой на сообщение источника в аппарате G20.

Читать полностью: top.rbc.ru/economics/13/04/2014/917582.shtml

Международный Валютный фонд (МВФ) 13 апреля заявил, что обеспокоенность значительными объемами внещней задолженности региональных администраций провинций КНР не следует преувеличивать, поскольку большая часть этого долга деноминирована в местной валюте.

Читать полностью: top.rbc.ru/economics/13/04/2014/917588.shtml

да, кстати, в тексте «родная ошибка» от РБК… найдете?))

РОССИЯ-СБЕРБАНК-АКЦИИ-РЕКОМЕНДАЦИИ

ВТБ Капитал снизил рейтинг «префов» Сбербанка до «держать» и оценку на 7%

Москва. 14 апреля. ИНТЕРФАКС-АФИ — «ВТБ Капитал» понизил рекомендацию для

привилегированных акций Сбербанка (MOEX: SBER) с «покупать» до «держать»,

сообщается в обзоре инвесткомпании.

Кроме того, прогнозная стоимость «префов» банка была понижена с 80 рублей

до 74 рублей за штуку.

В то же время рекомендация «покупать» была подтверждена для обыкновенных

акций Сбербанка, а их прогнозная стоимость была повышена с 100 рублей до 103

рублей за штуку.

По данным информационно-аналитического терминала «ЭФИР-Интерфакс», в

настоящее время консенсус-прогноз цены обыкновенных акций Сбербанка, основанный

на оценках аналитиков 14 инвестиционных банков, составляет 137 рублей за штуку,

консенсус-рекомендация — «покупать».

Консенсус-прогноз цены привилегированных акций банка, основанный на оценках

аналитиков 7 инвестиционных банков, составляет 105,2 рубля за штуку,

консенсус-рекомендация — «покупать».

По итогам торгов 11 апреля на «Московской бирже» (MOEX: MOEX) цена закрытия

обыкновенных акций Сбербанка составила 79,75 рубля за штуку, привилегированных — 67,21 рубля.

ПОНЕДЕЛЬНИК-АНОНС

Анонс на понедельник, 14 апреля…

Российские банки и компании:

ОАО «Мостотрест» опубликует финансовую отчетность по МСФО за 2013 год.

В этот же день состоится телефонная конференция для аналитиков. (12:00)

Совет директоров ОАО «ТГК-1» рассмотрит вопрос о рекомендациях акционерам о

выплате дивидендов за 2013 год, а также итоги деятельности общества за 2013 год,

отчет о выполнении программы мероприятий по повышению эффективности операционной

деятельности, годовую бухгалтерскую отчетность.

Акционеры ОАО «Русснефть» на внеочередном собрании изменят численный состав

совета директоров и изберут его новых участников.

Пройдут годовые собрания акционеров следующих компаний:

ОАО «Нижнекамскнефтехим»,

ОАО «Аэропорт Ростов-на-Дону».

Дата закрытия реестра акционеров ОАО «Соллерс» для участия в годовом

собрании, которое пройдет 30 мая.

РОССИЯ-ЛУКОЙЛ-АКЦИИ-РЕКОМЕНДАЦИИ

Citi снизил оценку акций ЛУКОЙЛа на 3%, подтвердив рейтинг «покупать»

Москва. 14 апреля. ИНТЕРФАКС-АФИ — Citi понизил прогнозную стоимость акций

ОАО «ЛУКОЙЛ» (MOEX: LKOH) с $92,2 до $90,2 за штуку, сообщается в обзоре банка.

Рекомендация «покупать» для этих бумаг была подтверждена.

По данным информационно-аналитического терминала «ЭФИР-Интерфакс», в

настоящее время консенсус-прогноз цены акций «ЛУКОЙЛа», основанный на оценках

аналитиков 16 инвестиционных банков, составляет $83,7 за штуку,

консенсус-рекомендация — «покупать».

Текущая стоимость этих бумаг составляет порядка $53,63 за штуку.

РОССИЯ-СЫРЬЕ-САНКЦИИ-МНЕНИЕ

Goldman не ожидает санкций на экспорт энергоресурсов и сельхозпродукции РФ

Нью-Йорк. 14 апреля. ИНТЕРФАКС-АФИ — Международные санкции против России

вряд ли затронут экспорт энергоресурсов и сельскохозяйственной продукции, тогда как металлургический сектор может попасть под прицел, прогнозируют эксперты

Goldman Sachs Group Inc.

Основная часть сельскохозяйственного экспорта РФ приходится на

развивающиеся страны, поэтому санкции в этой сфере крайне маловероятны по

гуманитарным соображениям, цитирует агентство Bloomberg обзор аналитиков Goldman Sachs во главе с Джеффри Карри.

Санкции, затрагивающие поставки стальной продукции, меди и алюминия,

напротив, вполне возможны, пишут аналитики. При этом Россия может ввести

ответные санкции на торговлю платиной, палладием и никелем, говорится в обзоре.

Энергетическая отрасль едва ли пострадает в результате введения санкций

против РФ, учитывая значимость российских углеводородов для западных стран,

отмечают эксперты Goldman Sachs.

«При худшем сценарии, если в поставках энергоресурсов все же возникнут

перебои, мы ожидаем существенного дефицита предложения на европейском рынке

природного газа», — пишут аналитики.

На нефтяном рынке предложение, наоборот, должно вырасти, а цены могут

упасть, поскольку США и ОПЕК, скорее всего, нарастят поставки, а РФ «наводнит»

своим сырьем азиатские рынки, говорится в обзоре.

Служба финансово-экономической информации

business@interfax.ru

finance@interfax.ru

Главнокомандующий вооруженными силами Швейцарии, корпусный генерал Андре Блаттманн порекомендовал соотечественникам на всякий случай иметь дома запас питьевой воды, консервов и дров. Об этом он заявил в интервью газете Schweiz am Sonntag.

© Interfax 14:46 14.04.2014

РОССИЯ-КИТАЙ-ТЭК-СОТРУДНИЧЕСТВО

РФ и Китай хотят увеличить сотрудничество в сфере нефти и нефтепереработки — Дворкович

Горки. 14 апреля. ИНТЕРФАКС — Россия и Китай приняли основные решения в

сфере нефти и нефтепереработки, но есть обоюдное желание увеличить объемы

сотрудничества в этой сфере, заявил вице-премьер РФ Аркадий Дворкович на

совещании премьер-министра РФ с вице-премьерами в понедельник в Горках,

комментируя свой визит на прошлой неделе в эту страну.

«Было проведено заседание российско-китайской комиссии по энергетическому

сотрудничеству. У нас уже широкое сотрудничество и кооперация по всем

направлениям — от нефти и газа до электроэнергии, угля и атомной энергетики, но

потенциал в разы больше и по ряду направлений мы договорились об использовании

такого потенциала», — сказал он.

«В частности речь идет о нефти и нефтепереработке. Решения основные

приняты, но есть желание у китайских партнеров и у нас увеличить объемы

сотрудничества. Коллеги пошли нам на встречу по некоторым направлениям, в том

числе по структуре финансирования соответствующих проектов. Мы свои

обязательства также будем выполнять в полном объеме», — заявил А.Дворкович.

Служба финансово-экономической информации

business@interfax.ru

finance@interfax.ru

© Interfax 15:11 14.04.2014

РОССИЯ-КИТАЙ-ГАЗ-ПЕРЕГОВОРЫ-2

РФ и Китай имеют общее намерение закончить переговоры по газу до майского визита Путина в КНР

Горки. 14 апреля. ИНТЕРФАКС — Россия и Китай завершают переговоры по

поставкам газа в КНР, есть намерение их завершить до визита президента РФ

Владимира Путина в КНР, сообщил вице-премьер РФ Аркадий Дворкович на совещании

премьер-министра Дмитрия Медведева с вице-премьерами в понедельник в Горках,

комментируя свой визит на прошлой неделе в эту страну.

«По газу переговоры завершаются, и есть общее намерение закончить эту

работу до визита президента России в Китай в мае текущего года», — сказал он.

«Газпром» (MOEX: GAZP) и CNPC ведут переговоры о цене поставок уже десять

лет и не могли найти компромисса. Нынешнее охлаждение отношений России с Западом

на фоне украинского кризиса заставило наблюдателей поверить в то, что теперь

«Газпром» готов пойти на уступки. Впрочем, цена, которая будет зафиксирована в

контракте, будет неизменна всего первые три года, сообщил Агентству газовой

информации (АГИ) источник, знакомый с ситуацией.

В конце апреля в Москве должен пройти очередной раунд переговоров

«Газпрома» и CNPC по подготовке контракта.

Служба энергетической информации

oil@interfax.ru

gas@interfax.ru

utilities@interfax.ru

© Interfax 15:00 14.04.2014

РОССИЯ-КИТАЙ-УГОЛЬ-ПОСТАВКИ-2

РФ имеет возможность в 3-4 раза увеличить поставки угля в Китай — Дворкович

Горки. 14 апреля. ИНТЕРФАКС — РФ имеет возможность увеличить поставки в

Китай в сфере электроэнергетики и угля в три-четыре раза, заявил вице-премьер РФ

Аркадий Дворкович на совещании премьер-министра РФ Дмитрия Медведева с

вице-премьерами в понедельник в Горках, комментируя свой визит на прошлой неделе

в эту страну.

«По электроэнергетике и углю есть возможность трех-четырехкратного

увеличения поставок, и понятно, что для этого нужно сделать. Сейчас идет

обоснование проектов, в которые мы можем совместно вложиться», — сказал он.

Касаясь атомной энергетики, А.Дворкович отметил, что консультации будут

продолжены. «У нас там есть текущий проект, но есть и вопросы, которые предстоит

еще решить», — сказал он.

Кроме того, по словам вице-премьера, в ходе переговоров «мы также

договорились о том, что посмотрим на новые проекты, в том числе в наших новых

регионах, и китайские коллеги, которые занимаются альтернативными видами

энергии, с интересом смотрят на участие в этих проектах в Республике Крым».

А.Дворкович также сообщил, что премьер Госсовета КНР Ли Кэцян, выступая на

форуме, заявил о том, что Китай подтверждает свою позицию о необходимости

продолжения и расширения всеобъемлющего стратегического партнерства и

взаимодействия с Россией. При этом премьер Китая подтвердил свой приезд в

октябре в Россию на регулярную встречу глав правительств и участие в форуме

«Открытые инновации».

Служба финансово-экономической информации

business@interfax.ru

finance@interfax.ru

США-CITIGROUP-ПРИБЫЛЬ-КВАРТАЛ-2

Прибыль и выручка Citigroup за I квартал превзошли прогнозы

Нью-Йорк. 14 апреля. ИНТЕРФАКС-АФИ — Американский банк Citigroup Inc.

увеличил скорректированную прибыль в первом квартале 2014 года на 4% — до $4,15 млрд, или $1,3 в расчете на акцию, сообщается в пресс-релизе Citigroup.

Аналитики, опрошенные агентством Bloomberg, ожидали показатель

скорректированной прибыли в расчете на акцию на уровне $1,14.

Чистая прибыль банка составила $3,94 млрд против $3,81 млрд в первом

квартале прошлого года, показатель в расчете на акцию не изменился и остался на

уровне $1,23.

Выручка, хоть и сократилась на 1% — до $20,12 млрд, однако оказалась выше

самых оптимистичных прогнозов экономистов, в среднем ожидавших выручку в размере $19,39 млрд.

Прибыль банка от продолжающихся операций без учета разовых факторов

составила $3,95 млрд против $3,93 млрд в январе-марте 2013 года.

Чистая прибыль подразделения Citicorp, занимающегося традиционным

банковским бизнесом, снизилась в прошедшем квартале на 8% — до $4,2 млрд,

главным образом по причине падения выручки подразделения на 3% — до $18,7 млрд.

Подразделение Citi Holdings, включающее в себя брокерские операции,

зафиксировало в первом квартале чистый убыток в размере $284 млн по сравнению с убытком в $804 млн годом ранее. Выручка этого бизнеса подскочила на 61%, до

$1,46 млрд.

На конец первого квартала показатель достаточности капитала первого уровня

(Tier 1) в соответствии с требованиями «Базель III» составил 10,4% по сравнению

с 9,3% годом ранее.

Акции Citigroup в ходе электронных торгов в понедельник подорожали на 3,6%.

Служба финансово-экономической информации

business@interfax.ru

finance@interfax.ru

На ту же дату общее количество действующих в России кредитных организаций сократилось до 900. Таким образом, почти каждый пятый банк в стране оказался убыточным. На 1 марта число убыточных банков в России составило 221, а на 1 января – 88.

Совокупный убыток 173 финорганизаций за первый квартал вырос в 1,9 раза по сравнению с аналогичным периодом 2013 года до 15,441 млрд рублей. В январе – марте прошлого года отрицательный финансовый результат получил 121 банк.

Количество прибыльных российских банков по итогам первого квартала 2014 года сократилось до 723 (годом ранее их число достигало 832). Общая прибыль 723 банков за три месяца текущего года увеличилась на 0,5% по сравнению с первым кварталом 2013-го до 233,474 млрд рублей.

Общая прибыль российской банковской системы в 2013 году сократилась на 1,8% к предыдущему году – почти 994 млрд рублей. Рекордным по прибыли для отечественных финорганизаций стал 2012 год, когда кредитные организации заработали в общей сложности более 1 трлн рублей.

slon.ru/fast/economics/v-rossii-stal-ubytochnym-kazhdyy-pyatyy-bank-1083957.xhtml

Дивиденды 2014. Кто заплатит больше?

Традиционно в середине весны мы проводим дополнительный анализ акций, обеспечивающих высокие дивидендные выплаты. В настоящий момент мы предлагаем рассмотреть возможность включения в инвестиционные портфели акции компаний, дивидендная доходность по которым составила в 2013 году не менее 5% и руководство которых прямо или косвенно подтвердило готовность выплачивать дивиденды, обеспечивающие не меньшие уровни доходности и в текущем году.