НА-Джест (кто торгует, тот поймет) от 31.03.15

Доброго утра, товарищи хаотические трейдеры и все, кто верит словам.

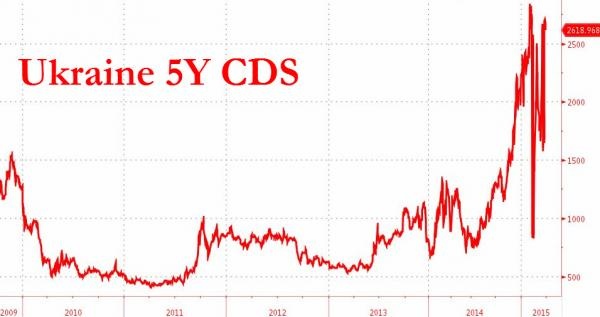

Словам верить безусловно надо. Но не всегда. Я к тому, что обещать — не значит жениться, а сказать — это вообще ничто, особенно, если говорит Сорос. Тут вообще надо думать — зачем сказал? Все-таки застрял товарищ в облигах незалежной — пиарит, как может. Но результата — ноллллль. Даже кредит МВФ не спасает, ибо там толже только слова…

Вам не кажется, что на фондовом рынке стало скучно? Да, колеблется все туда-сюда, но не радует. Ибо колебания все бессмысленны и прогнозам не поддаются особенно (ну, мы-то знаем, почему).

В общем, унгадайка в чистом виде.

Нефть-рубль. Рубль-доллар. Акции-рубль. АДРы- акции. Новости-новости-новости… на 5 минут… Что-то сломалось в обратной связи.

Поэтому — хаотичкая торговля. И без вариантов. Попал — так попал. Не попал — да и… с ним.

Приятных торгов. И да пребудет с вами профит!

Тыкайте как попало!

Все интересное, плз., в комменты или отдельными топиками.

Словам верить безусловно надо. Но не всегда. Я к тому, что обещать — не значит жениться, а сказать — это вообще ничто, особенно, если говорит Сорос. Тут вообще надо думать — зачем сказал? Все-таки застрял товарищ в облигах незалежной — пиарит, как может. Но результата — ноллллль. Даже кредит МВФ не спасает, ибо там толже только слова…

Вам не кажется, что на фондовом рынке стало скучно? Да, колеблется все туда-сюда, но не радует. Ибо колебания все бессмысленны и прогнозам не поддаются особенно (ну, мы-то знаем, почему).

В общем, унгадайка в чистом виде.

Нефть-рубль. Рубль-доллар. Акции-рубль. АДРы- акции. Новости-новости-новости… на 5 минут… Что-то сломалось в обратной связи.

Поэтому — хаотичкая торговля. И без вариантов. Попал — так попал. Не попал — да и… с ним.

Приятных торгов. И да пребудет с вами профит!

Тыкайте как попало!

Все интересное, плз., в комменты или отдельными топиками.

32 комментария

график оттуда.

и прикольно было бы перевести, т.к. выводы очень напрягают (хотя, меня не так, что бы очень — давно готов)))

Подробнее на РБК:

Менеджмент НЛМК предлагает совету директоров выплачивать дивиденды раз в квартал, а не в полугодие, как принято в компании сейчас, сообщили сегодня в НЛМК, руководство которого представило новую стратегию на встрече с инвесторами в Лондоне.

При этом если соотношение долга к EBITDA у компании меньше или равно единице, объем дивидендов будет находиться между 50% чистой прибыли и 50% свободного денежного потока. Если показатель долга к EBIDTA будет выше единицы, то дивиденды будут колебаться от 30% чистой прибыли до 30% свободного денежного потока, сообщила НЛМК.

В конце апреля новую дивидендную политику обсудит совет директоров НЛМК, сообщил представитель компании. Затем ее должны утвердить акционеры.

Подробнее на РБК:

daily.rbc.ru/ins/business/30/03/2015/551935f49a79477acf30336f

РИА Новости ria.ru/moscow/20150331/1055589740.html#ixzz3VwkjV240

Международному финансисту Джорджу Соросу не дает покоя наша страна. Бизнесмен снова обвинил Россию во всех грехах. В первую очередь – в украинском кризисе.

— Тут все ясно, как день. Однако союзникам Украины не нужно вести военную конфронтацию с РФ, — сказал он.

Также Сорос посетовал, что ЕС «в корне неправильно» реагирует на украинский конфликт. Миллиардер сравнил помощь, которую незалежная получает от Европы, с питанием через капельницу.

— ЕС, имея дело с собственными финансовыми проблемами, не продемонстрировал никакого желания предоставить Украине дополнительную финансовую помощь, — сообщил Сорос в интервью изданию The Irish Examiner.

Сорос — это тот самый, который заявил недавно, что дефолт в России неминуем. Нашу страну, по его словам, погубят санкции, а главное, низкие цены на нефть, которые усугубляют действие ограничительных мер.

Помимо этого, бизнесмен призвал Запад помогать Украине, выделять ей не менее 50 миллиардов долларов в год, иначе Украина вновь попадет под обаяние России.

Самые надежные банки в России — «дочки» иностранных банков. В этом году международные санкции по отношению к российским компаниям и банкам из-за присоединения Крыма обрушили международные рейтинги России до «мусорного» уровня. Вслед за страной рейтинги были пересмотрены у крупнейших банков. Инвестиционные рейтинги в этом году сохранили лишь два российских банка, и все они связаны с государством — Сбербанк (под санкциями) и МСП Банк (принадлежит Внешэкономбанку, тоже под санкциями). Подробности — в нашей галерее.

… если реальная кибервойна против США еще не началась в реальности, то она уж точно идет в головах.

Более того, этот человек в интервью журналисту CNBC Стиву Лисману говорил, что экономика штата Техас только выиграет от падения цен на нефть. Это заявление было достаточно опрометчивым, учитывая ту роль, которую добыча нефти играет для экономики Техаса. Что сказано, то сказано, в конце концов у него могли быть на то свои собственные причины.

своим хозяйством размахивалподнимал экономику, дартс вообще в кому пару-тройку дней впадал. Пора в нём масло поменять и ваще ТО сделать.)))РОССИЯ-РЫНКИ-ПРОГНОЗ

ВЗГЛЯД: Сургутнефтегаз раскрыл «дивидендные карты» — ИК «Риком-Траст»

Москва. 31 марта. ИНТЕРФАКС — Для инвесторов на российском рынке к факторам

окончания квартала и нестабильности внешнеэкономического фона, которые

однозначно влияют не лучшим образом на курс рубля, добавились еще и ожидания от решения «шестерки» стран в ЕС по вопросу снятия санкций с Ирана, отмечает

руководитель аналитического отдела ИК «Риком-Траст» Олег Абелев. Переговоры по иранской ядерной программе должны были завершиться еще 24 марта, но волевым решением участников были продлены до конца I квартала 2015-го года. Таким образом, у участников переговоров осталось менее 24 часов, чтобы подписать соглашение по Ирану. Если оно будет подписано, это будет означать выброс на рынок ежедневно от 300 до 700 тыс. баррелей нефти, в зависимости от условий соглашения, но психологически, с учетом максимальной загруженности нефтяных мощностей в США, увеличение предложения нефти на мировом рынке будет означать дальнейшее снижение цен. Здесь важен именно психологический эффект, поскольку рынок всегда продает на фактах, а подписание соглашение с Ираном — не что иное, как факт.

«В противном случае, станет ясно, что все усилия США и Ирана сблизить

позиции после смены власти в исламской республике пошли прахом, — указывает

эксперт ИК. — Конечно, что для российского рынка был бы более целесообразен

второй исход с отсутствием договоренности между „шестеркой“ и Ираном, поскольку сейчас российский фондовый рынок как никогда зависим от конъюнктуры мирового рынка сырья. Так или иначе, завтра нефтяные цены, а с ними и курс рубля, и котировки на российском рынке не смогут не отреагировать на исход переговоров по иранской ядерной программе».

По мнению О. Абелева, отдельно стоит сказать и о корпоративных историях,

которые сейчас начинают занимать умы инвесторов не только за океаном, где на

следующей неделе начнется сезон отчетности, но и в России, где компании

постепенно начинает раскрывать свои «дивидендные» карты. Вчера внимание

инвесторов было приковано к традиционному «дивидендному» флагману рынка — «Сургутнефтегазу», который обнародовал отчетность по РСБУ за 2014-й год и

получил по этой отчетности почти 900 млрд руб. чистой прибыли. Таким образом,

исходя из своей дивидендной политики, «Сургутнефтегаз» может выплатить более 8 рублей дивидендов на привилегированную акцию, что предполагает дивидендную

доходность около 18%. Мало кто может похвастаться такой доходностью. «Правда,

стоит отметить, что в случае резкого укрепления курса рубля (если иранская

программа будет сорвана) валютная подушка ликвидности будет снижаться, что может отразиться и на размере дивидендных выплат. К тому же, будем надеяться, что в

ближайшие годы такого размаха девальвации рубля мы уже не увидим, а, значит, и

валютная переоценка не будет столь велика. В этом смысле стоит смотреть на

обыкновенные акции, которые содержат в себе не только дивидендный фактор», — заключает специалист ИК «Риком-Траст».

так что, если иран идет на сотрудниечство, то амеров сливать в первую очередь надоть…

russian.rt.com/inotv/2015-03-31/CNN-prishlos-uspokaivat-amerikancev-iz-za

РОССИЯ-НЕФТЕКОМПАНИИ-АКЦИИ-РЕКОМЕНДАЦИИ

Citi поднял рейтинг акций ЛУКОЙЛа и Роснефти до «покупать» после переоценки

Москва. 31 марта. ИНТЕРФАКС-АФИ — Citi повысил прогнозную стоимость акций

«ЛУКОЙЛа» (MOEX: LKOH) с $48,9 до $64,8 и акций «Роснефти» (MOEX: ROSN) с $4,54

до $5,98 за штуку, сообщается в обзоре инвестбанка.

Кроме того, для этих бумаг была повышена рекомендация с «держать» до

«покупать».

© Interfax 14:01 31.03.2015

РОССИЯ-НЕФТЕГАЗ-АКЦИИ-РЕКОМЕНДАЦИИ

Citi поднял рейтинг GDR НОВАТЭКа до «покупать» и акций Газпрома до «держать»

Москва. 31 марта. ИНТЕРФАКС-АФИ — Citi повысил прогнозную стоимость

глобальных депозитарных расписок (GDR) «НОВАТЭКа» (MOEX: NVTK) с $67 до $85,8 и

акций «Газпрома» (MOEX: GAZP) с $1,77 до $2,37 за штуку, сообщается в обзоре

инвестбанка.

Кроме того, по итогам переоценки для GDR «НОВАТЭКа» была повышена

рекомендация с «продавать» до «покупать», а для акций «Газпрома» она была

повышена с «продавать» до «держать».

© Interfax 14:28 31.03.2015

РОССИЯ-НЛМК-GDR-РЕКОМЕНДАЦИИ-2

Citi снизил рейтинг GDR НЛМК до «держать», но поднял оценку на 4%

Москва. 31 марта. ИНТЕРФАКС-АФИ — Citi повысил прогнозную стоимость

глобальных депозитарных расписок (GDR) «Новолипецкого металлургического

комбината» (НЛМК) (MOEX: NLMK) с $13,4 до $13,9 за штуку, сообщается в обзоре

инвестбанка.

Между тем рекомендация для этих бумаг была понижена с «покупать» до

«держать».

«Мы скорректировали в сторону понижения свои прогнозы финпоказателей НЛМК,

так как ожидаем ухудшения конъюнктуры рынка стали. Таким образом, несмотря на

повышение эффективности контроля над издержками и рост объемов производства

НЛМК, наш прогноз финпоказателей данной компании на данный момент лишь немного

выше консенсуса. Повышение прогнозной стоимости GDR НЛМК обусловлено понижением

в оценке компании премии за страновой риск до 30%, что, однако, было частично

нивелировано понижением прогноза ее финпоказателей», — говорится в обзоре.

В то же время в обзоре отмечается, что, по мнению аналитиков Citi, несмотря

на то, что в настоящее время GDR НЛМК обладают ограниченным потенциалом роста

котировок, чтобы их покупать, эти бумаги по-прежнему привлекательны с

фундаментальной точки зрения. Поэтому эксперты рекомендуют инвесторам оставаться

в GDR НЛМК.

По данным информационно-аналитического терминала «ЭФИР-Интерфакс», в

настоящее время консенсус-прогноз цены GDR НЛМК, основанный на оценках

аналитиков 17 инвестиционных банков, составляет $16 за штуку,

консенсус-рекомендация — «держать».

По итогам торгов 30 марта на Лондонской фондовой бирже цена закрытия этих

бумаг составила $13,05 за штуку.

«Относительная редкость и вера участников рынка в то, что вероятность открытия новых месторождений ограниченна, — вот то, что движет цены на эти товары. Возьмем, к примеру, алмазы. Истинная стоимость алмаза крайне невелика. Его цену определяет вера в то, что алмазы — редкость и каждый из них, если говорить о природных алмазах, уникален», — приводит слова аналитика Goldman Sachs Юджина Кинга издание Market Watch.

Согласно прогнозу Goldman Sachs, уже в 2015 году объемы мировой добычи золота могут достигнуть своего пика, после чего начнут снижаться.

Подробнее на РБК:

top.rbc.ru/finances/31/03/2015/551ab83b9a7947dfa7da89d8#xtor=AL-[internal_traffic]--[rss.rbc.ru]-[top_stories]