Сила ребалансировки портфеля.

Как правило брокеры и блогеры, занимаясь рекомендациями по акциям, забывают или неверно трактуют суть и необходимость ребалансировки портфелей акций. При ребалансировке присутствуют риски, но она необходима для поддержания роста прибыли портфеля и адаптации стратегии под рынок.

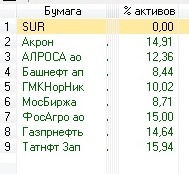

Например, возьмём вот этот инвестиционный портфель:

стратегия которого с 2014 г. заточена под учёт девальвационных и макроэкономических параметров – экономика отрасли и предприятия присутствует всегда, цель данной стратегии – выжать максимум прибыли из текущей волатильности при минимальных психофизических затратах (меньше спекуляций))):

Изначально его ударной силой были удобрения (Акрон и ФосАгро) и горнометаллурги (АЛРОСА с НорНикелем), слегка разбавленные МосБиржей с Газпромнефтью и префами Сургута.

Затем в стратегии вышли на передний план два фактора:

1. Замедление девальвации, что приблизило Акрон с ФосАгро к так называемой справедливой стоимости, что ещё и совпало с подходом котировок к «точке плато», в связи с чем положительное влияние завершающихся инвестиционных программ стало нивелироваться. По простому говоря: потенциал роста этих акций стал ограничен в текущем моменте. А на горнометаллургов стала давить падающая стоимость сырья. Сургут префы, до отсечки, так резко пошёл вверх после 42, что не продать эмоциональный порыв спекулянтам выше 44 было грешно)))

2. Структура экономики российских нефтяных компаний в условиях девальвации рубля и падения цен на нефть, по сравнению с удобрениями и горнометаллургами, имеет лаг более полугода, чтобы отразить в отчётности положительный эффект. (Здесь стоит отметить и просчёты стратегии: префы Сургута, когда резво пошли выше 42, были проданы, но … нельзя объять необъятное: прибыль в 50 % компенсирует то, что не возможно было просчитать – Кремль только начал понимать, что происходит с доходной частью бюджета и сделал рубль с простыми россиянами заложниками ситуации – вера в порядочность власти нажала кнопку «продать»))).

Исходя из этого, некоторое время назад пришла очередь обратить большее внимание на нефтянку, однако, учитывая текущую волатильность рынка нефти, и его неоднородную структуру (сланец, Иран и прочее) – вывод оказался простым: первыми бенефециарами из нефтяников станут префы Башнефти, Татнефти и Газпромнефть и дело было не в потенциальном включении в индекс префов, всё намного проще:

Фактор 1. Положительный денежный поток, усиленный налоговыми манёврами и девальваций, который должен был отразиться в отчётности с опозданием, что упустили все аналитики (не побоюсь этогй фразы), увлечённые ставкой ФРС и прочим бреднями. Этот поток уже достаточен для генерации прибыли, но при текущей цене рубля и нефти – недостаточен для начала тренда роста капитализации.

Фактор 2. Хитрые и жадные татары и башкиры (политические, этнические и психологические особенности в ФА никто не отменял): их нефтяные компании не только деньги на кэш, но и политическая устойчивость кресел под попами, а поскольку на рост капитализации нефтяников было ставить ещё рано, то префы с ограничением потенциала роста, но несущие гарантированный доход в дивидендах — казались идеальным вариантом. А Газпромнефть? Она просто оказалась в Золушках фондового рынка, а как мы знаем с детства Золушка рано или поздно срывает банк)))

Таким образом в портфеле вышли на первое место нефтяники, во главе с префами Татнефти и Башнефти. Они не дали мощного роста портфелю, но у них и функция другая – они повысили текущую устойчивость и заложили повышенную дивидендную доходность на будущее.

Топик начинался в пятницу, так что на текущее время портфель слегка изменился – ребалансировка продолжается – стратегии необходимо не просто адаптироваться под рынок – надо работать на опережение, т.е. можно просто смотреть как истончается поток прибыли до ручейка и радоваться формальному плюсу, а можно поддерживать этот поток, даже уточню – нужно — иначе придёт время и рынок выкинет вас за борт).

Например, возьмём вот этот инвестиционный портфель:

стратегия которого с 2014 г. заточена под учёт девальвационных и макроэкономических параметров – экономика отрасли и предприятия присутствует всегда, цель данной стратегии – выжать максимум прибыли из текущей волатильности при минимальных психофизических затратах (меньше спекуляций))):

Изначально его ударной силой были удобрения (Акрон и ФосАгро) и горнометаллурги (АЛРОСА с НорНикелем), слегка разбавленные МосБиржей с Газпромнефтью и префами Сургута.

Затем в стратегии вышли на передний план два фактора:

1. Замедление девальвации, что приблизило Акрон с ФосАгро к так называемой справедливой стоимости, что ещё и совпало с подходом котировок к «точке плато», в связи с чем положительное влияние завершающихся инвестиционных программ стало нивелироваться. По простому говоря: потенциал роста этих акций стал ограничен в текущем моменте. А на горнометаллургов стала давить падающая стоимость сырья. Сургут префы, до отсечки, так резко пошёл вверх после 42, что не продать эмоциональный порыв спекулянтам выше 44 было грешно)))

2. Структура экономики российских нефтяных компаний в условиях девальвации рубля и падения цен на нефть, по сравнению с удобрениями и горнометаллургами, имеет лаг более полугода, чтобы отразить в отчётности положительный эффект. (Здесь стоит отметить и просчёты стратегии: префы Сургута, когда резво пошли выше 42, были проданы, но … нельзя объять необъятное: прибыль в 50 % компенсирует то, что не возможно было просчитать – Кремль только начал понимать, что происходит с доходной частью бюджета и сделал рубль с простыми россиянами заложниками ситуации – вера в порядочность власти нажала кнопку «продать»))).

Исходя из этого, некоторое время назад пришла очередь обратить большее внимание на нефтянку, однако, учитывая текущую волатильность рынка нефти, и его неоднородную структуру (сланец, Иран и прочее) – вывод оказался простым: первыми бенефециарами из нефтяников станут префы Башнефти, Татнефти и Газпромнефть и дело было не в потенциальном включении в индекс префов, всё намного проще:

Фактор 1. Положительный денежный поток, усиленный налоговыми манёврами и девальваций, который должен был отразиться в отчётности с опозданием, что упустили все аналитики (не побоюсь этогй фразы), увлечённые ставкой ФРС и прочим бреднями. Этот поток уже достаточен для генерации прибыли, но при текущей цене рубля и нефти – недостаточен для начала тренда роста капитализации.

Фактор 2. Хитрые и жадные татары и башкиры (политические, этнические и психологические особенности в ФА никто не отменял): их нефтяные компании не только деньги на кэш, но и политическая устойчивость кресел под попами, а поскольку на рост капитализации нефтяников было ставить ещё рано, то префы с ограничением потенциала роста, но несущие гарантированный доход в дивидендах — казались идеальным вариантом. А Газпромнефть? Она просто оказалась в Золушках фондового рынка, а как мы знаем с детства Золушка рано или поздно срывает банк)))

Таким образом в портфеле вышли на первое место нефтяники, во главе с префами Татнефти и Башнефти. Они не дали мощного роста портфелю, но у них и функция другая – они повысили текущую устойчивость и заложили повышенную дивидендную доходность на будущее.

Топик начинался в пятницу, так что на текущее время портфель слегка изменился – ребалансировка продолжается – стратегии необходимо не просто адаптироваться под рынок – надо работать на опережение, т.е. можно просто смотреть как истончается поток прибыли до ручейка и радоваться формальному плюсу, а можно поддерживать этот поток, даже уточню – нужно — иначе придёт время и рынок выкинет вас за борт).

0 комментариев