ОФФ МАРКЕТ

Собственно, надо продавать зеленые фьючи на S&P, ибо то Китай.

Омерика таки или в ноль или в минус закроется, ибо пятница и жопа с Интел.

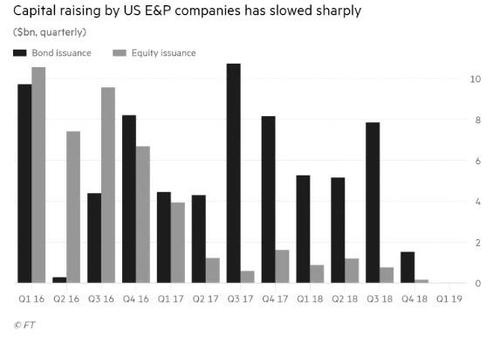

Да и со сланцем тоже та еще. Точнее, с заимствованиями. Своих денег нет, а в долг не дают. А долг — основной двигатель добычи.

Ожидают схлопывание добычи очень скоро. Да, всего в долгах у сланцевиков 300млрд. долларов.

плюс Сорос там подливает на Китай… в общем, пятница так себе с точки зрения фона.

Приятно потыкать. Рубль с нами!

И Амарок безусловно!

Омерика таки или в ноль или в минус закроется, ибо пятница и жопа с Интел.

Да и со сланцем тоже та еще. Точнее, с заимствованиями. Своих денег нет, а в долг не дают. А долг — основной двигатель добычи.

Ожидают схлопывание добычи очень скоро. Да, всего в долгах у сланцевиков 300млрд. долларов.

плюс Сорос там подливает на Китай… в общем, пятница так себе с точки зрения фона.

Приятно потыкать. Рубль с нами!

И Амарок безусловно!

9 комментариев

Вложения в иностранную валюту оказались самым доходным вложением прошедшего года. Курс доллара вырос с 57 до 69 рублей за доллар, то есть на 20%. Курс евро вырос меньше — на 15%. Основными драйверами ослабления курса рубля в 2018 году были санкции западных стран, проблемы в экономике и падение цен на нефть в конце года.

РОССИЯ-АЛРОСА-ДИВИДЕНДЫ-ГОД

Финальные дивиденды АЛРОСА за 2018 г могут составить 70% FCF, а в 2019 г превысят этот рубеж — BCS

Москва. 25 января. ИНТЕРФАКС — Коэффициент дивидендных выплат «АЛРОСА»

(MOEX: ALRS) в 2019 году должен оказаться выше, чем в 2018 году, говорится в

обзоре BCS GM по итогам встречи с начальником управления по корпоративным

финансам компании Сергеем Тахиевым. Это объясняется как наличием запаса

ликвидности и отсутствием крупных погашений в этом году, так и позицией одного

из крупных акционеров.

Для выплаты промежуточных дивидендов за I полугодие 2018 года «АЛРОСА»

применила минимальный рубеж, предусмотренный новой дивидендной политикой, — 70%

free cash flow. Такой же payout будет взят за основу и для расчета финальных

дивидендов 2018 года, следует из обзора.

Но по итогам 2019 года менеджмент «АЛРОСА» планирует предложить выплаты

акционерам на уровне выше 70% free cash flow, говорится в обзоре.

Объяснением возможного роста payout выше 70% в 2019 году является низкий

долг «АЛРОСА», позволяющий перечислить большую часть free cash flow акционерам.

Чистый долг «АЛРОСА» близок к нулю, единственное крупное погашение — это

предстоящая в 2020 году выплата по еврооблигациям (в обращении на сумму около

$945 млн). Выплаты в 2020 году будут зависеть от ситуации с балансом компании.

Кроме того, как сообщил «Интерфаксу» источник, знакомый с обсуждением этого

вопроса, на росте дивидендов в 2019 году настаивают якутские улусы,

контролирующие 8% акций «АЛРОСА».

При этом показатели как минимум I квартала у «АЛРОСА» могут быть хуже

прошлогодних.

Объемы реализации алмазов в январе, как ожидается, будут ниже, чем в

декабре ($339 млн), когда поддержку результатам оказало пополнение запасов

индийскими потребителями, говорится в обзоре. Продажи в феврале, вероятно,

вырастут к январю, однако все равно будут находиться под давлением.

Восстановление спроса на алмазы низкого качества (по стоимости на них приходится

до 25%) «АЛРОСА» ожидает только в марте-апреле. Тогда же продажи вернутся на

нормальный уровень.

Кроме того, из-за реализации в прошлом году значительного количества

крупных дорогих алмазов и падения спроса на мелкое дешевое сырье ухудшилась

оценка сырья в стоке «АЛРОСА». Если в обычных условиях средняя цена сырья в

стоке составляла бы $165 за карат, теперь эти алмазы оцениваются в $150-155.

Сток «АЛРОСА» на конец года насчитывал 17 млн карат.

«АЛРОСА» считает, что может увеличить совокупные объемы добычи на фоне роста

производительности, что даст возможность выпустить более 38 млн карат (хотя 38

млн карат остается официальным прогнозом на этот год). За счет повышения

производительности добыча может возрасти на 1,5 млн карат, отмечает источник,

знакомый с обсуждением.

Десятки автомобилей столкнулись на Симферопольском шоссе в Московской области, недалеко от Чехова. Причиной аварии стали сильная метель и скользкая дорога.

По информации водителей в соцсетях, на 26-м км дороги в аварию попало 17 машин, на 58-м км столкнулось 10.

По предварительным данным, пострадали два человека.