Взгляд в 2014 год - алмазненько :)

Ну вот уже скоро скоро самый главный праздник года — Новый год! Итоги года пока вроде рано подводить, но о будущих дивидендных потоках уже пора задуматься :). Тем более на нашем фондовом рынке появился компания, которая прямо заявила — «Алроса» будет направлять на дивиденды не менее 35% чистой прибыли ПО МСФО

Ну вот уже скоро скоро самый главный праздник года — Новый год! Итоги года пока вроде рано подводить, но о будущих дивидендных потоках уже пора задуматься :). Тем более на нашем фондовом рынке появился компания, которая прямо заявила — «Алроса» будет направлять на дивиденды не менее 35% чистой прибыли ПО МСФОПока «наше все» и «крыша мира» сопротивляются, эта компания подает всем пример. Жаль что отчетность по МСФО раскрывается очень и очень долго. Например, на сайте компании, сейчас (!) доступна отчетность только за 1 полугодие Я в ней, к сожалению все еще очень плохо ориентируюсь :( и раздел отчетности

Прибыль на акцию

Прибыль в расчете на одну акцию была рассчитана путем деления прибыли, причитающейся акционерам АК «АЛРОСА» (ОАО), на средневзвешенное количество размещенных акций, находящихся в обращении в течение года, за вычетом средневзвешенного количества обыкновенных акций, приобретенных Группой в качестве собственных выкупленных акций. Средневзвешенное количество размещенных акций составило 7 222 616 297 и

7 218 746 225 акций за три и шесть месяцев, закончившихся 30 июня 2013 года, соответственно (три и шесть месяцев, закончившихся 30 июня 2012 года: 7 216 116 045 и 7 216 196 073, соответственно). У Группы отсутствуют финансовые инструменты с разводняющим эффектом.

Мне правда ни о чем не говорит, но если посмотреть внимательно на это общество, то дивидендная история у компании достаточно интересная

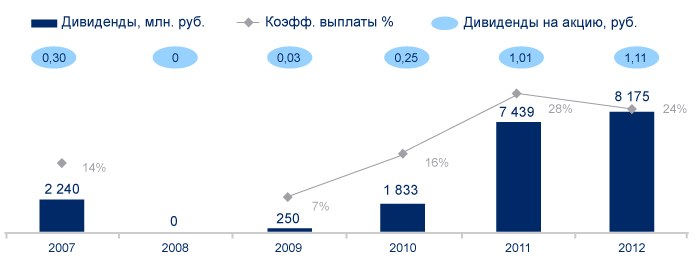

Примечание: 1Показатель скорректирован с учетом произведенного в 2011 году дробления акций

2Коэффициент выплаты рассчитывается путем деления общей суммы утвержденных дивидендов за соответствующий год на прибыль акционеров АЛРОСА (по МСФО)

АЛРОСА выплатила дивиденды в размере 7 439 млн. руб. по результатам 2011 г., что составило 28% чистой прибыли по МСФО и 25% по РСБУ

Компания следует утвержденной дивидендной политике. На годовом общем собрании акционеров принято решение выплатить рекордные дивиденды по результатам деятельности за 2012 г. в размере 8 175 млн. руб., что соответствует 24% чистой прибыли по МСФО и 32,5% по РСБУ

Мне все же как то ближе наша родная отчетность по РБСУ, тем более что там давно уже есть результаты деятельности компании за 9 месяцев. И из этой отчетности видно, что прибыль у компании есть и даже небольшим плюсом по отношению к прошлому году. Поэтому можно надеяться и на дивиденды. Тем более что у этих бумаг есть и ликвидность. 28 октября 2013 года на Московской Бирже прошла торжественная церемония, посвященная успешному размещению обыкновенных акций АК «АЛРОСА». Кто не следил за этим может почитать любопытную статью "Фишки — в алмазах"

«Отметим, что все 16 процентов акций АЛРОСы были размещены именно на Московской бирже, а не за рубежом.»

Адрес страницы раскрытия информации АК «АЛРОСА» в сети Интернет

Ход торгов по инструменту Акционерная компания «АЛРОСА» (открытое акционерное общество), акция обыкновенная (ALRS)

Уникальный по красоте и размерам алмаз добыли в Якутии. Камень имеет очень редкий медово-желтый цвет. Внушительный вес — 136,35 карата.

Алмаз массой 235 карат, добытый на трубке «Юбилейная» в сентябре 2013 года

9 комментариев

Акционерами АК «АЛРОСА» (ОАО) являются:

от имени Российской Федерации — Федеральное агентство по управлению государственным имуществом — 43,9256%;

от имени Республики Саха (Якутия) — Министерство имущественных и земельных отношений Республики Саха (Якутия) — 25,0002%;

иные юридические и физические лица (свободное обращение) — 23.0739%;

администрации районов (улусов) Республики Саха (Якутия), на территории которых акционерная компания осуществляет свою деятельность — 8,0003%, в том числе:

Анабарский — 0,9999%;

Верхневилюйский — 0,9999%;

Вилюйский — 1,0006%;

Ленский — 0,9999%;

Мирнинский — 1,0003%;

Нюрбинский — 0,9999%;

Оленекский — 0,9999%;

Сунтарский — 0,9999%.

И список аффилированных лиц общества

Где же истина? :)

Фонд Soros посредством хедж-фонда выкупил в ходе IPO 18 млн акций (0,24%) компании, сообщил ИТАР-ТАСС Сергей Арсеньев, управляющий директор российского отделения Goldman Sachs, одного из организаторов размещения. Исходя из цены IPO, Сорос потратил на акции АЛРОСА 19 млн долларов (630 млн рублей).

Арсеньев также рассказал, какие пакеты акций приобрели другие участники IPO, купившие в общей сложности более 60 проц от предлагавшегося пакета, или 9,7% акций компании. Суммарные вложения этих инвесторов оцениваются в 25,27 млрд долларов (около 765 млн долларов).

И знает его только — регистратор АК «АЛРОСА» (ОАО) — ОАО «РСР «Якутский Фондовый Центр» (http://www.yfc.ru/) — «однако чукча в чуме» :)

доля РФ в компании сократилась с 50,92 до 43,9%,

Якутии — с 32 до 25% плюс 1 акция.

Меньше 1 проц акций приобрели «ВТБ Капитал управление активами» (30,7 млн акций, 0,4%)

британский инвестфонд Charlemagne (40,7 млн акций, 0,55%)

Акционером, владеющим 1% (74 млн акций) АК АЛРОСА стала российская нефтегазовая корпорация, сообщил представитель Goldman Sachs,

Консорциум инвесторов во главе с Российским фондом прямых инвестиций /РФПИ/ потратил на акции АК «АЛРОСА» 144 млн долларов (4,7 млрд рублей), купив 135,5 млн акций (около 1,8 %)

американский инвестиционный фонд Lazard приобрел самый крупный пакет — более 246 млн акций АК «АЛРОСА» (около 3,3% от уставного капитала)

британский фонд Genesis — свыше 177 млн акций (2,4%)

Фонд Soros посредством хедж-фонда выкупил в ходе IPO 18 млн акций (0,24%)

Сколько же на бирже?

вопрос в том, какие должны быть у г-прома дивы, чтобы было выгоднее покупать его акции с учётом риска снижения их цены, при отсутствии такового у указанных облигаций(ну в конечном итоге они будут погашены по номиналу)?