Точка входа или задачка от Сечина

Товарищ Сечин, (именно товарищ, господа обычно по другим принципам функционируют- «обмани ближнего» и подобным) отчитался по буржуйским стандартам первым в этом году. 4 февраля появилось сообщение о существенном факте — раскрытии годовой аудированной консолидированной финансовой отчетности за двенадцать месяцев 2013 года в соответствии с которыми составлена консолидированная финансовая отчетность: Международные стандарты финансовой отчетности (МСФО). Ну, а чтобы было понятно в чем собственно отличилась Роснефть, приведу выдержки из нормативных документов. В соответствии с Федеральным законом РФ от 27 июля 2010 г. N 208-ФЗ «О консолидированной финансовой отчетности»1, который собственно и обязывает составлять консолидированную финансовую отчетность в соответствии с МСФО устанавливает несколько важных положений:

Товарищ Сечин, (именно товарищ, господа обычно по другим принципам функционируют- «обмани ближнего» и подобным) отчитался по буржуйским стандартам первым в этом году. 4 февраля появилось сообщение о существенном факте — раскрытии годовой аудированной консолидированной финансовой отчетности за двенадцать месяцев 2013 года в соответствии с которыми составлена консолидированная финансовая отчетность: Международные стандарты финансовой отчетности (МСФО). Ну, а чтобы было понятно в чем собственно отличилась Роснефть, приведу выдержки из нормативных документов. В соответствии с Федеральным законом РФ от 27 июля 2010 г. N 208-ФЗ «О консолидированной финансовой отчетности»1, который собственно и обязывает составлять консолидированную финансовую отчетность в соответствии с МСФО устанавливает несколько важных положений: - годовая консолидированная финансовая отчетность представляется до проведения общего собрания участников организации, но не позднее 120 дней после окончания года, за который составлена данная отчетность.

публикация консолидированной финансовой отчетности осуществляется организацией не позднее 30 дней после дня представления такой отчетности пользователям.

годовая и промежуточная консолидированная финансовая отчетность представляются участникам организации, в том числе акционерам, в порядке, определяемом учредительными документами организации.

При этом заметим, что согласно Федерального закона от 21 ноября 1996 года N 129-ФЗ «О бухгалтерском учете «наша» российская отчетность по стандартам РСБУ предприятия обязаны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании квартала, а годовую — в течение 90 дней по окончании года.2 Так что предоставлении годовой отчетности по МСФО в столь короткие сроки после окончания календарного года, а самое главное ее полное раскрытие, это безусловно пример для подражания. Но вряд ли еще какая российская компания сможет повторить это.

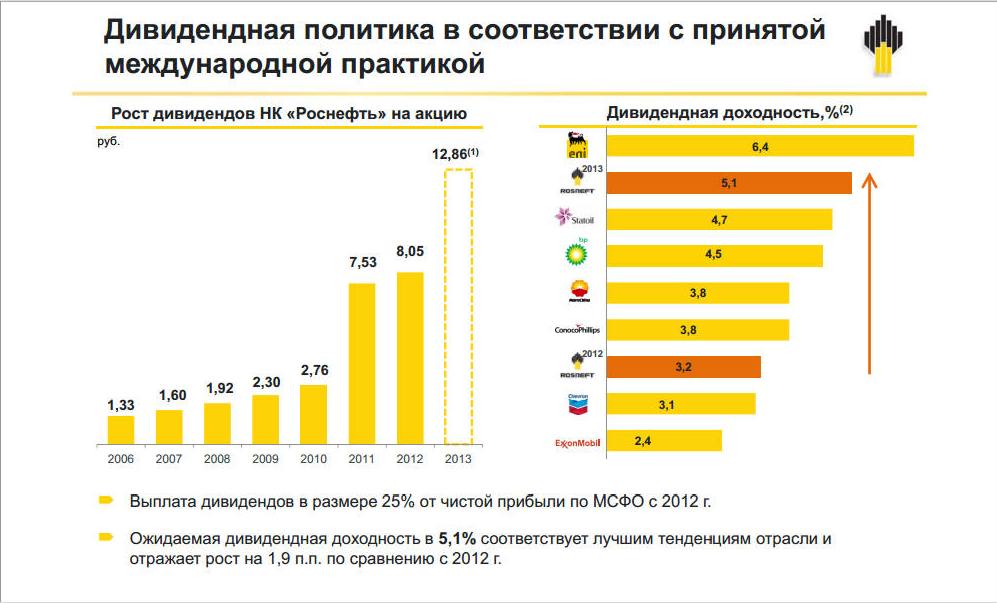

На сайте компании3 была представлена не только сама отчетность, но и презентация4, из которой приведем всего лишь одну страницу (рис.1).

Это условия для задачки от Сечина — найти приемлемую точку входа для получения дивидендов по этим акциям. Если использовать методики западных гуру, до дивидендная доходность в 5%, 10%, 15% будет достижима по этим ценным бумагам при следующих ценовых уровнях 257,2 руб./128,6 руб./85,73 руб. (для расчета используется не дата закрытия, а момент приобретения ценных бумаг, и следовательно 12.86 руб. это 5/10/15 процентов, то Х это требуемая цена). Если посмотреть текущую стоимость акций Роснефти (рис.2),

то мечты о дивидендной доходности в 10-15% нужно сразу отбросить, и быть реалистами и ориентироваться на доходность в 8% и искать точку входа в эти ценные бумаги за оставшееся время до составления списков лиц, имеющих право на получение дивидендов.5 А определившись уже с точкой входа, тогда можно будет и посчитать действительную дивидендную доходность от вложения в эти ценные бумаги, учитывая временной фактор нахождения в этих бумагах (Т), цены покупки и продажи (при этом необходимо отметить, что в 2013 году ценные бумаги Роснефти выдержали «дивидендный развод» и не упали после закрытия реестра)

Т= t1 — t2, где

t1- дата приобретения ценных бумаг

t2- дата продажи ценных бумаг

Ц = Ц2 — Ц1

Ц2 — цена продажи ценных бумаг;

Ц1 — цена покупки ценных бумаг;

Принимая во внимание и соотношение этих цен ( Ц2 > Ц1 увеличение дивидендно доходности, Ц2 < Ц1 уменьшение дивидендной доходности)

А также налоговую составляющую этой операции в виде коэффициента 0.91

Доход = 0.91 х объявленные дивиденды

(Д = ( 1- 0,09 ) х об.д. = 0,91 х об.д )

Произведя эти несложные математические операции можно будет решить задачку от Сечина — найти точку для входа в акции Роснефти для получения приемлемой для каждого дивидендной доходности. Время еще пока есть.

1 комментарий