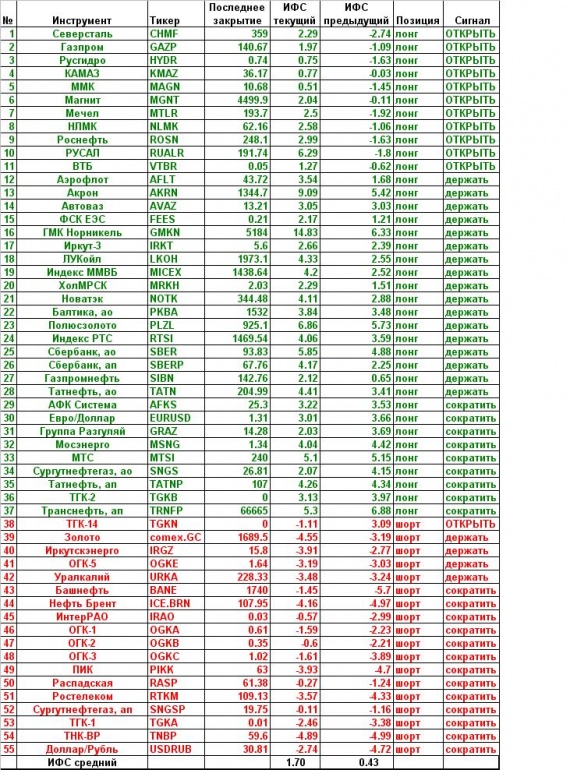

Давным-давно я перевел несколько глав из Биографии Б.Ш.Бернанке. Теперь собрал в кучу. Первые главы интереса не представляют — детский сад он и есть детский сад. А вот школьные и колледжеские годы, когда ковалась личность Принтера, очень показательны. Конечно, переводы были по поводу какого-либо события. Сможете определить, какая глава чему соответствует?)

"…

Глава 3

МАГИЯ ЦИФР

Когда Бен Бернанке ходил в школу – да-да, он тоже был маленький и тоже ходил в школу, а друзья его звали просто Бенька – он очень любил считать… Очень любил. Но не умел. Бывало, заходит он в класс, а строгий учитель математики ему и говорит: Банжамин… Это он всех мальчиков, у которых имя на «Б» начиналось – Биллов, Бобов и, так вышло, что и Бена, почему-то называл «Бенжамин», странный, одним словом учитель математики.

Так вот, говорит мистер Франклин ( это фамилия у него такая), Бенжамин, а какой у вас ответ на задачу № 144, а сам так с хитрецой прищуривается… — Двенадцать, говорит Бенька. — Я так и знал! – кричит математик,- ты опять вычитал помидоры из огурцов!!! Так нельзя, как ты не понимаешь! Никогда так не делай, никогда!… — Я постараюсь, учитель, грустно прошептал Бенька – ну, а складывать-то их можно? Маменька всегда так делает, когда салат готовит…

Так бедолага бы и мучился со всякими правилами математическими, но тут на радость, подвернулся ему учебник статистики. Оказалось, что вычитать из огурцов помидоры не только можно, но и необходимо! А еще можно придумать, что из чего вычитать, что бы все радовались.

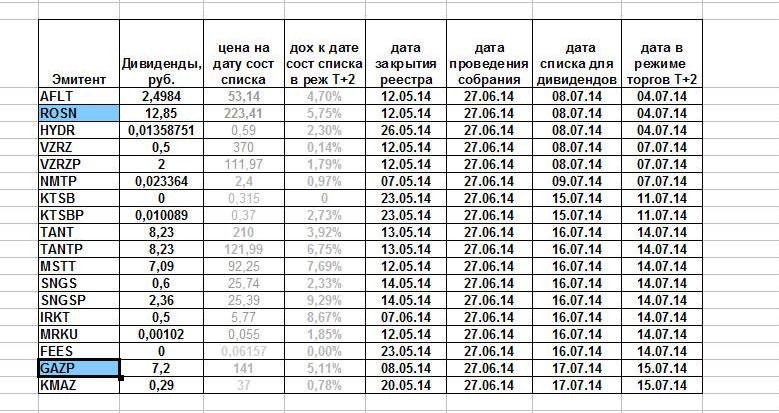

Вот, например, выходит инфляция за июль – целых 0,5 процента (6% годовых, если дальше так пойдет, а пока только 3,6%) – не беда! Вычитаем энергоносители, одежду и транспорт и оказывается всего 0,2%. Чудеса! ..."

"…

Глава 4

Бремя решения

Когда Беня был маленький, он, как и все, ходил в школу и, как мы уже знаем, делал он это достаточно регулярно.

Друзья звали его Бенькой, мальчиши-плохиши — Беней-Криком (как-то подсунули ему в ранец дохлую мышь — вот было крику-то), а девчонки так попросту Бена игнорировали — ну не нравился им Бенька… Ну никак.

Так вот, как и многие ученики, да что там, практически все ученики его да и многих других школ, Бенька не любил американский язык. И не просто не любил — знать не хотел! Бывало вызовет его учитель к доске: Бенжамин!, (да-да, как мы помним именно так звал его учитель математики. Но Беня учился в простой деллонской школе, где учитель математики преподавал еще и американский язык… да и не только) А ну-ка, Бенжамин, говорит мистер Франклин, как бы вы исправили это предложение? — а сам хитро так улыбается… А на доске-то написано: «Принтер выключить нельзя печатать»

Месяц думал Бенька… Ученики все в уныние впали, Родители под дверью столпились — спрашивают так с тревогой «Что происходит? Что происходит?» А им учитель -Тссс! Бенжамин думает! И придумал таки, сорванец! Не всякие запятые там поставил или тире — взял и написал: «Принтер выключить нельзя НЕ печатать».

Так и вошло это в историю как ПАРАДОКС БЕРНАНКЕ..."

"…

Глава 5

Тени прошлого

Когда Бенька пошел 1 сентября в школу, к ним в 5Б пришли новенькие. И даже не то что бы пришли. Остались. Второгодники тройняшки Лехманы – гроза школы, головная боль учителей и позор родителей.

Как говорил при личной встрече со мной сам Бен, именно с тех пор он стал лысеть и приобрел устойчивую аллергию к водным процедурам головы (вспомним хотя бы, знаменитую бороду Бернанке, с которой он не расстается уже долгие годы).

Так вот, братья, в особенности Эммануэль, не взлюбили Беньку – маленький очкастый мальчик так и просился на экзекуцию в туалет. Пятый класс был кошмаром и чуть было не закончился для Беньки четверкой по хореографии в аттестате, но нет. Смог-таки малец, выкрутился, в смысле, крутанулся этак загогулиной на последнем уроке, за что и получил заслуженную пятерку.

Хорошо, хоть Лехманы так и остались в пятом классе. И в памяти Бена навечно. Бывало по ночам залезет под одеяло, свернется калачиком и вспоминает.

И вот в один такой вечер, в ночь на 15 сентября 2008 года раздался звонок. И хриплый чужой голос попросил одолжить денег до пятницы, Лехманам, говорит, братьям. А у Беньки, то есть у Бена голова воспоминаньями пучится. — Пошли вы, говорит, Лехманы! Жизнь испортили, бороду не побрить, не дам ни тенге. И трубкой – шварк об пол, что бы больше ни-ни.

А утром выясняется, что не те Лехманы звонили-то, а самые натуральные банкиры, но уж ничего не поделаешь..."

"…

Глава 6

Молчание – золото

Давным-давно, когда Бенька еще ходил в детский сад, а в школу еще не ходил, он очень любил пугать окружающих. Говорит – говорит — лопочет что-то, а потом вдруг каааак замолчит – и ни слова, ни полслова. Родители – воспитатели сразу к врачам. Энцефалограммы, отоларинголог, тесты Роршаха, квадратики-кружочки. Ни в какую, хоть тресни. А через пару-тройку дней — хоп, и вылечился. Опять разговаривает, как ни в чем ни бывало.

Про себя он эту игру называл «молчанка». Никому про нее не говорил. Только себе: сегодня и завтра болею «молчанкой» — и всё.

Когда в школу пошел, игра и привитые ею навыки помогать стали в учебе. Бывало, учитель американской литературы – мистер Франклин (да, тот самый учитель математики и всех прочих предметов той маленькой школы, в которой угораздило учиться Беньку) вызывает к доске: Читай, говорит, нашего американского классика Пушкина! А Бенжамин (это так учитель Бена называл почему то) – глаза закатит и стоит. И опять молча. День стоит, два. Ждет, когда Франклину надоест на него таращиться.

В Колледже еще лучше стало. С молчанкой. К тому времени Бенька уже научился умное лицо делать. Хотя, по секрету, с его очками и бородой это не составляло большого труда. Попросят, к примеру, объяснить на семинаре, как отличить инфляцию от дефляции. Он глаза удивленные сделает, руку в бороду запустит, молчит и на преподавателя смотрит. Тот потерпит — потерпит, засмущается, пятерку поставит.

С тех пор «молчанка» стала любимым способом решения проблем. Как проблема – молчок. И все думают, что ответ-то на поверхности, что уже все придумано – решено. Или наоборот: все ясно, но ничего не понятно.

Главное молчать с соответствующим выражением лица..."

"…

Глава 7

Трюк Бернанке

Когда Бен (теперь уже не тот Бенька, которого мы помним и любим, а теперь уже самый настоящий Бен, которого мы знаем и большей частью не любим), поступил в Колледж, он не раздумывал. Статистика, как призвание, развлечение и времяпровождение была идеальной наукой. Да и девчонок хватало, не то, что у физиков.

Но выделиться на общем фоне никак не получалось. Ну, что бы с противоположным полом что-то замутить. Завивки, очков и умного взгляда сквозь линзы оказалось мало.

Чертовски мало. Но Бен не был и не стал бы Беном, если бы не придумал решение и этой проблемы.

Решение называлось «Футбол». И не какой-нибудь футбол, где с мячиком бегают, а самый что ни есть американский – с бойней и переломами.

Записался в команду, на тренировках все по-честному делал, все, что не скажет мистер Франклин* (да-да тот самый) Он за Бенжамином, Беном, то есть, и в колледж пошел. Нравился ему Бен. Даже странно как-то.

Но на игре с Беном случилось нечто странное. Бен встал посреди поля и стоял колом почти до конца игры. Пытались менять – не уходил, пытались унести – не давался, пытались разговорить – молчал.** Но за 5 минут до окончания матча, который команда безбожно сливала, Бен очнулся. Фактор неожиданности вверг в ступор ВСЕХ игроков соперника. Итог – победа.

С тех команда так и играла. Поставят Бена поближе к 10-ярдовой зоне соперника, а сами защитой изматывают. А потом – хоп — и Бен со свежими силами и криком «Бесконечность — не предел!» врага в труху. Тачдаун за тачдауном лепит! Даже форму специальную Бену сделали – вот как зауважали.

Не каждой команде под силу была такая тактика. Потому и прозвали ее «Трюк Бернанке» — по фамилии, значит. А вы, наверное, гадали, откуда вам она известна?

..."