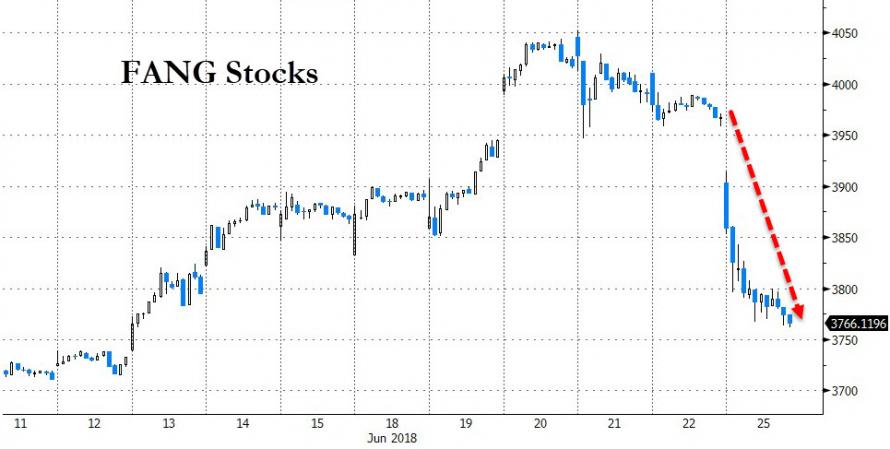

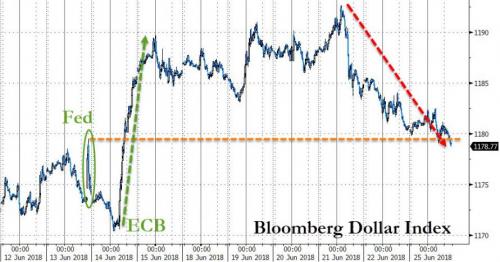

Веселые картинки для трейдеров

Поднакопилось неиспользованного добра, которое теряет актуальность, а ведь может кому-то пригодиться.

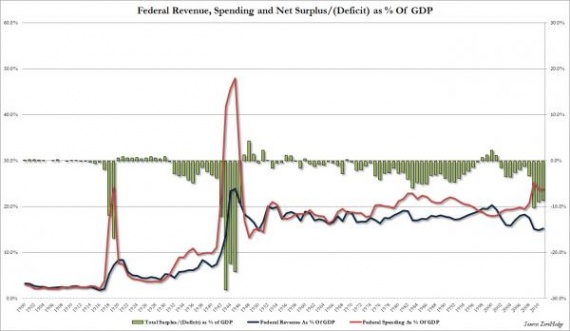

Это доходы и расходы бюджета США в процентах к ВВП

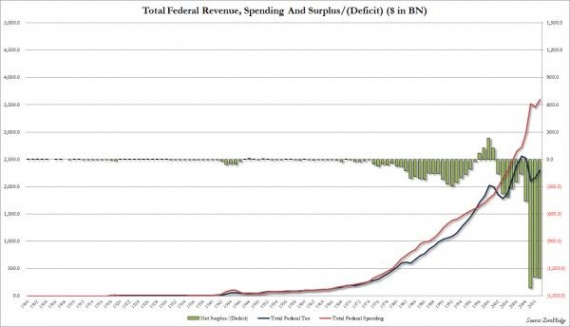

А это тоже самое в долларах.

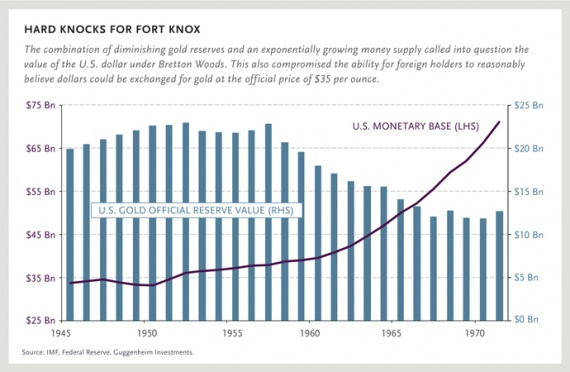

Запасы золота и его обеспечение доллара.

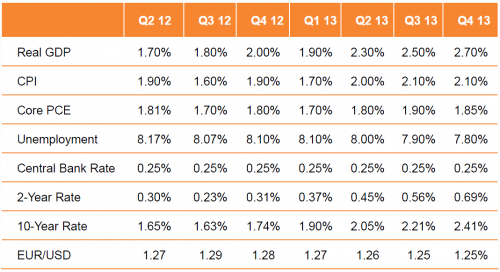

Консенсус от Блумберг на тему, что «год грядущий нам готовит».

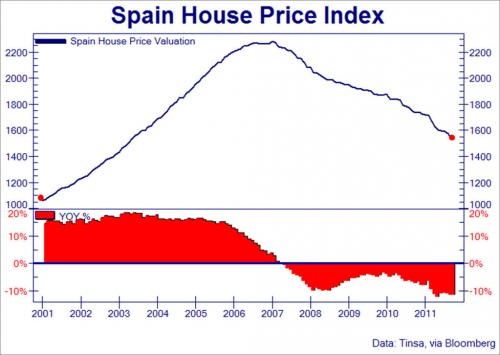

Испанская недвижимость… Ноу комментс. И дна не видно.

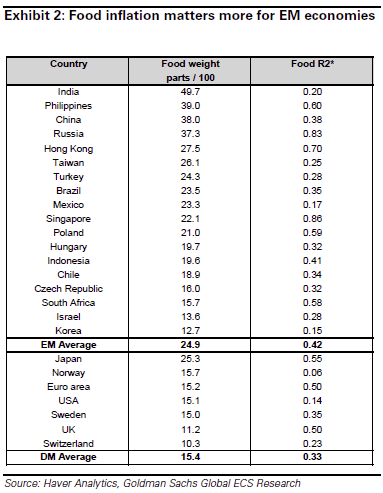

Продуктовая инфляция на развивающихся рынках.

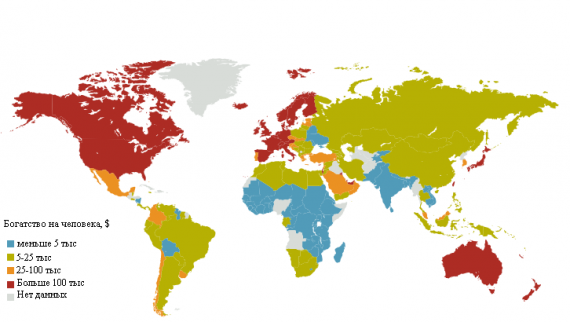

И не смотря на нефть и прочие богатства мы живем беднее греков. Так-то.

Интересно, как мы будем встречать Меркель, когда нефть будет ниже 60 долларов? Или просто воспользуемся греческими наработками?

Это доходы и расходы бюджета США в процентах к ВВП

А это тоже самое в долларах.

Запасы золота и его обеспечение доллара.

Консенсус от Блумберг на тему, что «год грядущий нам готовит».

Испанская недвижимость… Ноу комментс. И дна не видно.

Продуктовая инфляция на развивающихся рынках.

И не смотря на нефть и прочие богатства мы живем беднее греков. Так-то.

Интересно, как мы будем встречать Меркель, когда нефть будет ниже 60 долларов? Или просто воспользуемся греческими наработками?