Представляем Вашему вниманию еженедельный дайджест iLearney

Новости iLearney

Готовьтесь к новому сезону с iLearney!

В сентябре стартует новый финансовый сезон. iLearney не отстает от общих тенденций и тоже во всеоружии встречает осень. Мы запускаем новый спецпроект, который объединил все новинки, обновления и всю информацию, необходимую для начала успешной торговли в наступающем сезоне.

Авторы лучших тестов получили подарки от iLearney и разработчика Trading Reactor

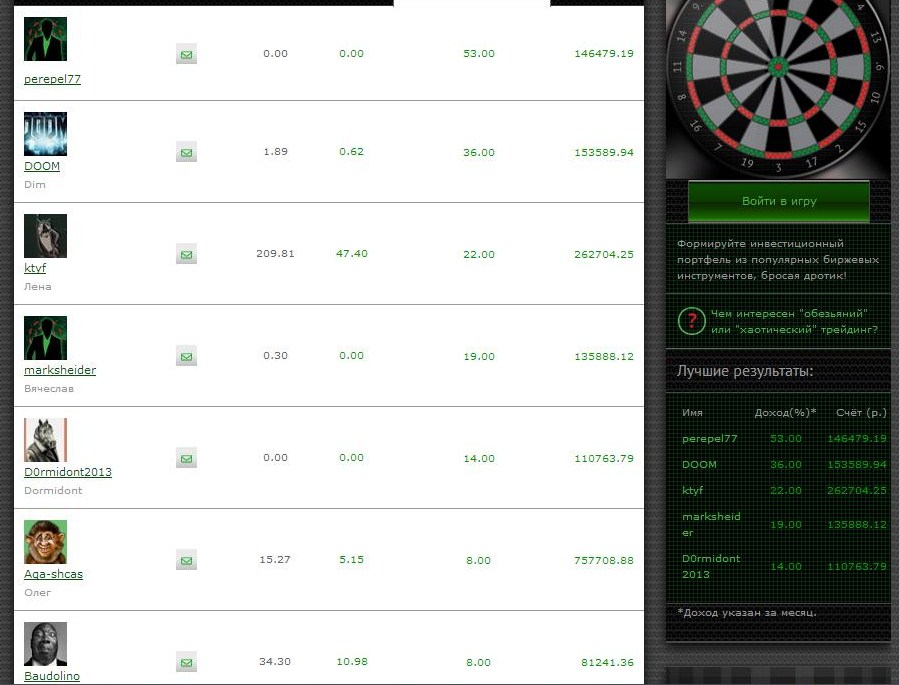

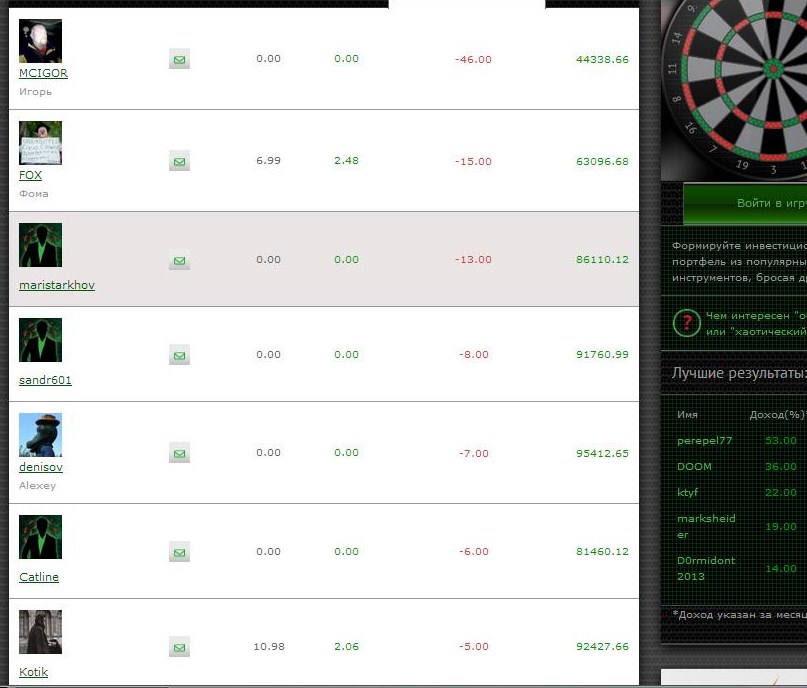

С 19 августа по 6 сентября портал iLearney проводил тестирование нового сервиса для трейдинга — Trading Reactor. За эти дни каждый желающий мог пройти опрос и самостоятельно оценить программу. Мы благодарим всех, кто проявил интерес к оценке нового сервиса, и хотим объявить имена людей, которые наиболее ответственно подошли к задаче, и наградить их призами от Trading Reactor и iLearney.

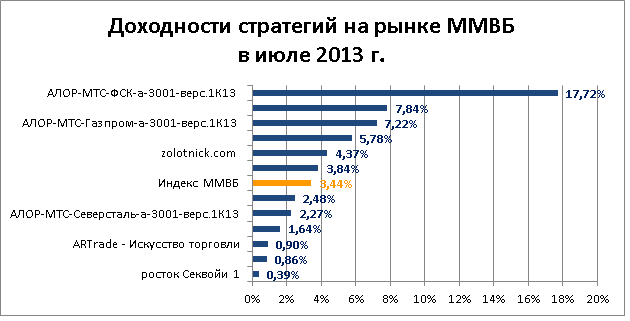

Итоги августа в фактах и цифрах

Наступает новый финансовый сезон, iLearney готов подвести итоги последнего месяца лета и рассказать о своих планах на сентябрь. Август — время анализа и подготовки, но, несмотря на это, последние 4 недели мы не сбавляли темпа и продолжали активно работать.

Август глазами трейдеров

Ежемесячно в мире обсуждается огромное количество новостей, и не потеряться в информационном шуме становится все сложнее. Мы предлагаем вам подборку важнейших событий месяца и представляем ее глазами трейдеров и финансистов.

Новинки этой недели

Все события мировых фондовых рынков в одном вебинаре

16 сентября в 16:30 МСК на нашем портале состоится вебинар «Обсуждаем фондовые рынки с AForex». Торговля любого трейдера строится на прогнозах и планировании. Качественный анализ прошедших финансовых событий может послужить хорошим подспорьем для будущей торговли. Теперь вы вместе с ведущим сможете обсудить наиболее интересные события в мире финансов, произошедшие за последние семь дней, а также составить торговый план на предстоящую неделю.

Новые техники и идеи для торговли российскими акциями

17 сентября в 20:00 МСК ждем вас на вебинаре «3 новые техники для внутридневной и среднесрочной торговли акциями на Московской Бирже». Именно сейчас акции, обращающиеся на Московской Бирже, являются отличным инструментом для краткосрочной и среднесрочной торговли. Но для прибыльного трейдинга необходим системный подход. На данном вебинаре вы познакомитесь сразу с тремя новыми техниками торговли акциями на Московской Бирже.

Падение рубля: причины и перспективы

18 сентября в 15:00 МСК на нашем портале состоится вебинар «А Вы успели загадать желание? Падение рубля». Вопрос о ситуации с российской национальной валютой волнует абсолютно всех, так как отражается не только на брокерских счетах участников рынка, но и на уровне жизни обычных граждан. На данном вебинаре вы познакомитесь с причинами девальвации рубля и сможете оценить перспективы национальной валюты. Вебинар будет интересен абсолютно всем: как участникам рынка, так и его наблюдателям.

Брокер или управляющий: что выбрать новичку?

18 сентября в 16:00 МСК на нашем портале состоится вебинар «Доверительное управление или брокерское обслуживание? Выбор новичка». Перед каждым начинающим инвестором встает сложный вопрос выбора: начать самостоятельную торговлю через брокера или доверить свой капитал профессионалу. На данном вебинаре вы узнаете о плюсах и минусах этих двух услуг и сможете окончательно определить, что подходит именно вам.

Научиться торговать опционами за 2 дня? Это реально!

18 сентября в 19:00 МСК на нашем портале состоится вебинар «Опционы за два дня: эффективно и выгодно. День 2». Ведущий занятия Игорь Клюшнев, Начальник департамента торговых операций ИК «Фридом Финанс», подробно познакомит вас с опционами: их возможностями и стратегиями.

Технический взгляд на акции США от United Traders

19 сентября в 13:00 МСК приглашаем на вебинар «Как читать график, торгуя американские акции». Опытные трейдеры Анатолий Радченко и Алексей Марков рассмотрят десятки торговых формаций и сотни графиков бумаг, торгуемых на фондовых биржах США. Основной акцент совместного вебинара будет сделан на применении технического анализа в торговле новостных акций.

Искусство проведения вебинаров. Правила и советы

19 сентября в 16:00 по МСК на нашем портале состоится встреча «Как проводить вебинары». Вебинар – один из самых удобных и эффективных способов взаимодействия с аудиторией, но при этом требующий от ведущего определенных навыков в организации онлайн-уроков. Если вы только готовитесь стать ведущим вебинара или хотите повысить уже имеющийся уровень своих интернет-лекций, то это занятие для вас. Именно здесь вы узнаете обо всех технических и организационных тонкостях проведения вебинаров.

События

Расписание вебинаров

На неделю 16 Сентября — 20 Сентября. Время указано московское.

Платные

Вебинар 16 Сентября в 19:00 МСК

«Практические методы борьбы за профит. Часть 1»

Вебинар 16 Сентября в 20:00 МСК

«Практический дейтрейдинг на американском фондовом рынке»

Вебинар 17 Сентября в 19:00 МСК

«Практические методы борьбы за профит. Часть 2»

Вебинар 18 Сентября в 18:00 МСК

Мастер-класс из 3 вебинаров «АТС “Торговля волатильностью EUR\USD”» День 1 и 2

Вебинар 19 Сентября в 19:00 МСК

«Практические методы борьбы за профит. Часть 3»

Вебинар 20 Сентября в 18:00 МСК

Мастер-класс из 3 вебинаров «АТС “Торговля волатильностью EUR\USD”» День 1 и 2

Вебинар 20 Сентября в 19:00 МСК

«Практические методы борьбы за профит. Часть 4»

Бесплатные

Вебинар 16 Сентября в 15:00 МСК

«Американский рынок на неделю»

Вебинар 16 Сентября в 16:30 МСК

«Торгуй планету» Обсуждаем фондовые рынки с Нареком Авакяном

Вебинар 16 Сентября в 17:00 МСК

«Рыночно-нейтральные стратегии, или как торгуют хедж-фонды: Теория»

Вебинар 17 Сентября в 17:00 МСК

«Торговать прибыльно стало еще проще»

Вебинар 17 Сентября в 19:30 МСК

«Торговля опционами: Введение»

Вебинар 17 Сентября в 20:00 МСК

«3 новые техники для внутридневной и среднесрочной торговли акциями на Московской Бирже»

Вебинар 18 Сентября в 15:00 МСК

«А Вы успели загадать желание? Падение рубля»

Вебинар 18 Сентября в 16:00 МСК

«Доверительное управление или брокерское обслуживание? Выбор новичка»

Вебинар 18 Сентября в 17:00 МСК

«Терминал NetInvestor: Скальпинг и торговля внутри дня»

Вебинар 18 Сентября в 17:00 МСК

«Бегущие по волнам»

Вебинар 18 Сентября в 19:00 МСК

«Опционы за два дня: эффективно и выгодно. День 2»

Вебинар 18 Сентября в 20:00 МСК

Лекция 1: «Путешествие в мир опционов. Введение»

Вебинар 19 Сентября в 13:00 МСК

«Как читать график, торгуя американские акции»

Вебинар 19 Сентября в 16:00 МСК

«Как проводить вебинары»

Вебинар 19 Сентября в 17:00 МСК

«Как контролировать открытую позицию. Добавление, закрытие по SL или TP»

Вебинар 19 Сентября в 18:00 МСК

Как понять рынок: Часть 1 «Рынок-живая система»

Вебинар 19 Сентября в 20:00 МСК

«Терминал NetInvestor: проблематика автоматизации алгоритмов, подбор параметров и проверка робота»

Вебинар 19 Сентября в 20:00 МСК

«Forex с буквы «A»»

Вебинар 20 Сентября в 13:00 МСК

«Мировые рынки для начинающих инвесторов»

Вебинар 20 Сентября в 15:00 МСК

«Подводим итоги недели с управляющим»

Вебинар 20 Сентября в 18:30 МСК

«Forex: итоги недели и анализ текущей ситуации»

Вебинар 20 Сентября в 20:00 МСК

«ТС New Wave + Volume Trading. Новый взгляд на биржевые рынки»

Подробности —

iLearney