Акционеры «Газпрома» на годовом собрании в пятницу одобрили дивиденды по итогам 2017 год на уровне 2016 года — 8,04 рубля на акцию, или около 190,335 млрд рублей, передает корреспондент ТАСС с собрания.

Акционеры «Газпрома» на годовом собрании в пятницу одобрили дивиденды по итогам 2017 год на уровне 2016 года — 8,04 рубля на акцию, или около 190,335 млрд рублей, передает корреспондент ТАСС с собрания.

Акционеры «Ростелекома» на годовом общем собрании приняли решение направить на выплату дивидендов по обыкновенным и привилегированным акциям за 2017 год в общей сумме 14,050 млрд рублей. Это 100% от чистой прибыли компании по МСФО.

Акционеры «Ростелекома» на годовом общем собрании приняли решение направить на выплату дивидендов по обыкновенным и привилегированным акциям за 2017 год в общей сумме 14,050 млрд рублей. Это 100% от чистой прибыли компании по МСФО.

На самом деле дело не столько в окончании прима требований о выкупе акций, сколько в той ситуации, которая сложится после.

Если на выкуп по цене выше рынка подадут много заявок, то может сложится дефицит акций. Их просто в какой-то период времени просто не будет.

Это великолепная ситуация для корнера. особенно, если там есть шортовые позиции.

Это, естественно, как вариант, но я пожалуй чуток прикуплю именно на случай дефицита.

Тело в дело!

Как ни смешно, но с начала карантина, который так нельзя называть, самая классная фишка — Ростелеком.

Я полагаю, что длинный график для технарей покажет цель где-то в космосе.

Интересная бумага в общем)

Обратите внимание — выход в кэш. Это ко вчерашней мысли, что рано или поздно деньги лучше иметь в виде денег, а не акций и т.п., которые и на хлеб не намажешь, и хлеба не купишь.

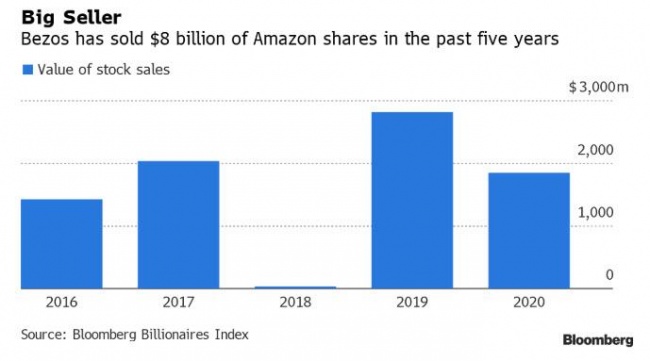

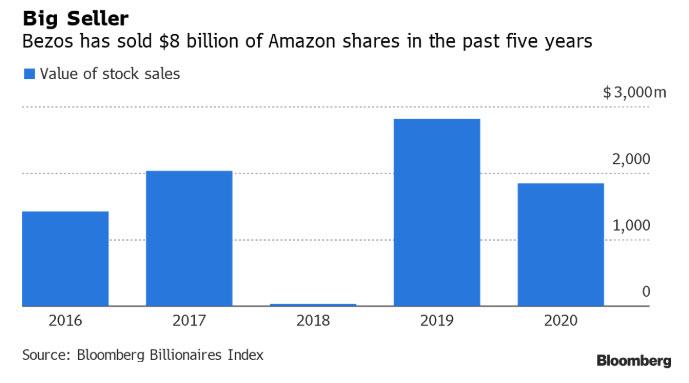

Джефф Безос продал акции Amazon на сумму более 3 миллиардов долларов

Понятно, что ему это как слону дробина, тем не менее… Хороший выход по максималным ценам.

приятно потыкать. Кэш зе бэст. Золото еще больше бэст)

Да и Амарок с нами!

Я полагаю, что длинный график для технарей покажет цель где-то в космосе.

Интересная бумага в общем)

Обратите внимание — выход в кэш. Это ко вчерашней мысли, что рано или поздно деньги лучше иметь в виде денег, а не акций и т.п., которые и на хлеб не намажешь, и хлеба не купишь.

Джефф Безос продал акции Amazon на сумму более 3 миллиардов долларов

Понятно, что ему это как слону дробина, тем не менее… Хороший выход по максималным ценам.

приятно потыкать. Кэш зе бэст. Золото еще больше бэст)

Да и Амарок с нами!

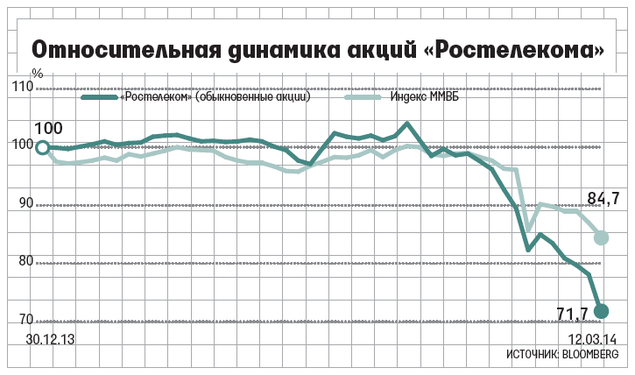

На фоне этого вспоминается мне одна история — «Президент «Ростелекома» Александр

На фоне этого вспоминается мне одна история — «Президент «Ростелекома» Александр