Снова встретил на Смарт-лабе упоминание понятия «технический отскок» в аналитическом обзоре.

Может я не прав, но среди тех, с кем я общаюсь понятие «технический отскок» считается непрофессиональным понятием, которое придумали для деловых новостей, смысловой нагрузки, по сути, 0. Да и для тороговой стратегии, лично я, не вижу пользы.

Так кто-нибудь использует реально в торговле «технический отскок»?

В итоге, послушав Бена и получив по эскиму, рынок сосредоточился на более конкретной информации. А именно на Минутках ФОМС. А на минутках как раз и обсуждали вероятность сворачивания всей этой бестолковой вакханалии с выкупами. Причем об этом могут объявить уже на следующем заседании ФРС 18-19 июня. Противостояние внутри ФРС уже налицо.

Ну, хоть жадин поубавилось. Но все равно еще много:

А тут как на зло с экономикой все лучше и лучше. Автопроизводители даже сокращают время привычной остановки конвейеров ко Дню Независимости. Форд и Крайслер. Ввиду активизации спроса. Вот понравился:

Да и с производством нефти все в порядке. Добыча в южных штатах выросла за последние три года на 64%.

А пока все смотрят на ФРС продолжается ухудшение в Китае. Предварительный PMI от HSBC показал что проимроизводство сократилось. Значение 49,6. Восстановление Поднебесной идет если не лесом, но уже где-то рядом…

А наш рост не успел. Америка теперь будет в прострации до середины июня. А на этом фоне и мы вряд ли покажем что-то выдающееся. Скорее, наоборот. Интересно, что там по ТА нарисовалось для Сбера. Роснефть бурлит — Сечин дергает рычаги. Она, конечно, едет, но что-то нет доверия всем этим административным ресурсам.

Тарим драгметаллы, пока опять не началось волнение по поводу напечатанной бумаги!

В общем, осторожность не повредит нынче.

Приятных торгов. И да пребудет с вами профит!)

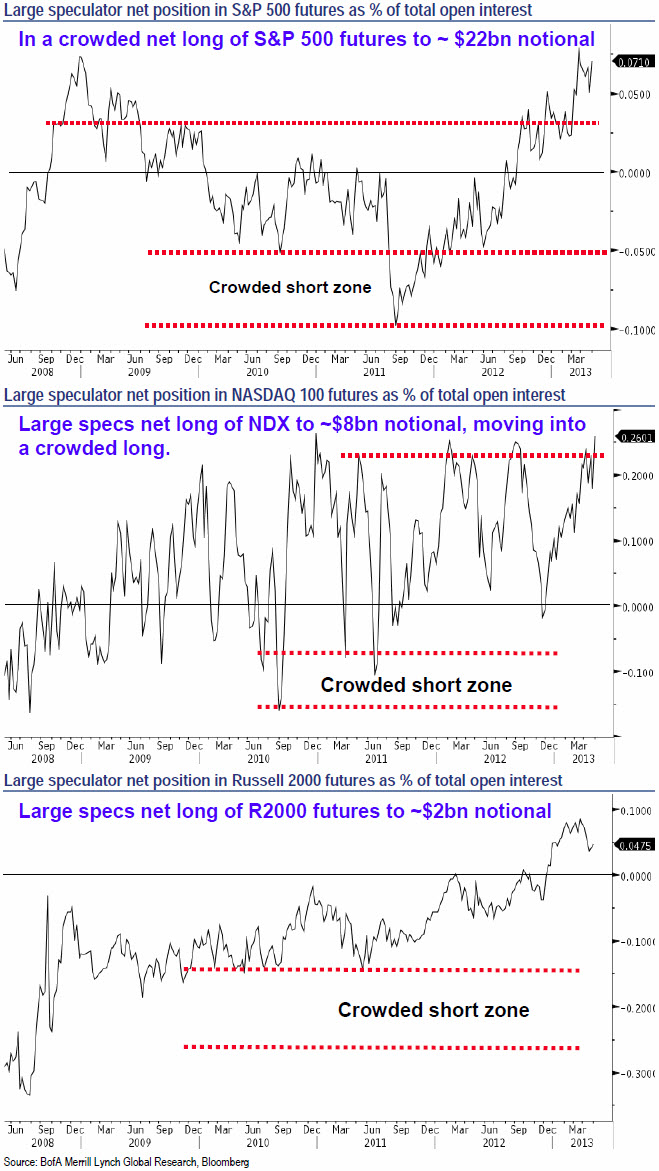

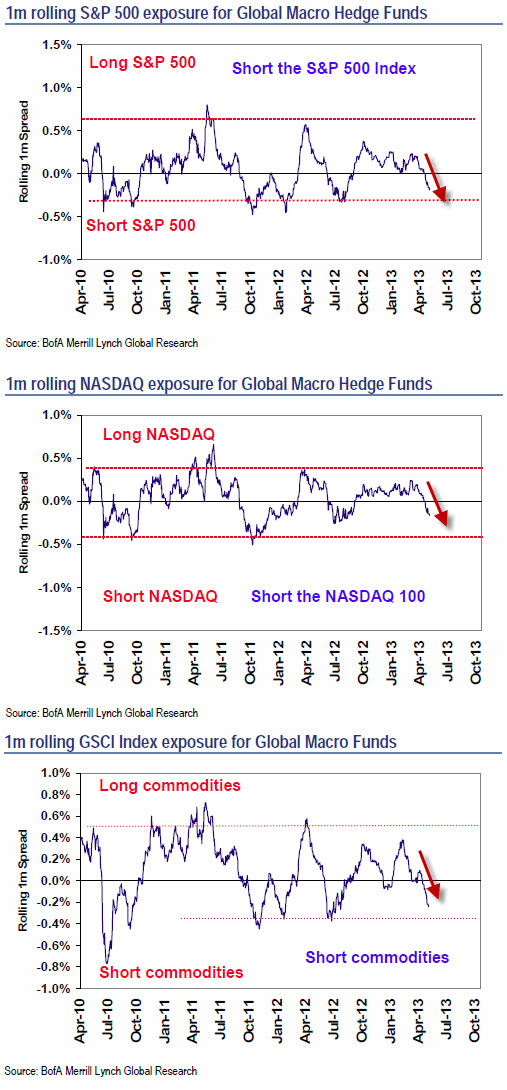

В продолжение темы начатой здесь dartstrade.ru/blog/1531.html можно еще посмотреть на то, какое сейчас позиционирование у различных игроков на рынке.

Что же мы видим?

Из картинок видно, что крупными спекулянтами накоплен огромный объем лонга в фьючерсных контрактах на основные индексы.

Все это происходит при огромной замаржированности.

В то же время хедж фонды работающие по стратегии global macro набирают, пока без фанатизма, короткие позиции.

Фраза красиво смотрится для любого рынка, актуально смотрится для ближайшей перспективы ММВБ, но в данный момент она предназначена для рынка золота, в контексте блогов «Золото: зависть трейдеров ….», хорошо, что не мы одни выступаем в пику прогнозам Goldman Sachs.

И хорошо это не столько по отношению к золоту, сколько к тому, что это косвенно подтверждает: сплочённой инсайдерской игре крупнейших инвестбанков наступает конец, они так заигрались, что их интересы вступают в противоречие.

Чем это хорошо для обычного трейдера? Чем меньше манипуляций рынком, тем он прозрачней, тем точнее игра и техников и фундаменталов.

Ведь есть версия, что игра на понижение энергетиков – работа межбанковского файлообменника, и эта игра не подчиняется трендам и лезть в неё не зная мотива и конечной цели: как играть в рулетку.

25 04 2013 г.

«Можем ли мы утверждать, что это конец «бычьего» тренда на рынке золота? Нет. Мягкая денежно-кредитная политика сейчас пухнет на стероидах и реализуется властями с таким энтузиазмом, который был бы уместен четыре года назад, но сейчас это чересчур. Инфляция приближается, и солнце еще заиграет лучами на рынке золота. «Покупай, когда по улицам течет кровь!», — заключил Н.Бикрофт (SAXO Bank).

25 04 2013

Commerzbank: ««Пузыря» на рынке золота нет»

«Может пройти некоторое время, прежде чем на рынке образуется новый восходящий тренд. В ближайшие три месяца мы ожидаем стабилизации цен на золото на уровне 1400 долл./унция. Во второй половине года вера инвесторов в золото постепенно начнет возвращаться. В IV квартале средняя цена составит 1650 долл./унция»: Commerzbank.

«Интеррос» и «РусАл» завершили сделку по продаже 5,87% акций «Норникеля», как говорится в сообщении «Интерроса» и подтверждается «РусАлом». Единственное изменение в сделки: замена Millhouse на Crispian, всё остальное прошло по плану.

Доля Абрамовича в итоге, после погашения всего квазиказначейского

Пакета, составит 5,87% плюс к этому Абрамович может голосовать ещё

15% акций, принадлежащих «Интерросу» и «РусАлу», т.е. в итоге 20,87 %, хороший ресурс для влияния.

Всех, разве что кроме Потанина, вряд ли устроит доход за 3 года в 30 % (до уплаты налогов): если Норникель будет платить по 10 % дивидендов, исходя из суммы 5020-5080 руб./акцию.

Учитывая аппетиты Романа Аркадьевича и состав акционеров: Абрамович, Дерипаска, Потанин, Усманов – по крайнеё мере двое из них рассчитывают на рост капитализации Норникеля, и, на мой взгляд рост на процентов 50 минимум, учитывая, что Норникель уже превышал данные уровни (7500-7600 р), это ещё без амбиций.

Нынешние действия менеджмента Норникеля (по Австралии и т.п.) уже направлены на оптимизацию и капитализацию бизнеса, действия эти чётки и конкретны, но пока не облечены в финансовую оболочку, как впрочем и намерения о дивидендах, до объявления первой цифры, остаются условными: это сдерживающий фактор роста, но уже скоро всё прояснится.

Норникель из тех компаний, для оценки которых МСФО важно, но, ещё более важно понимание стратегии развития бизнеса, то, что эту стратегию озвучивает собственник и, конечно, степень доверия словам этого собственника.

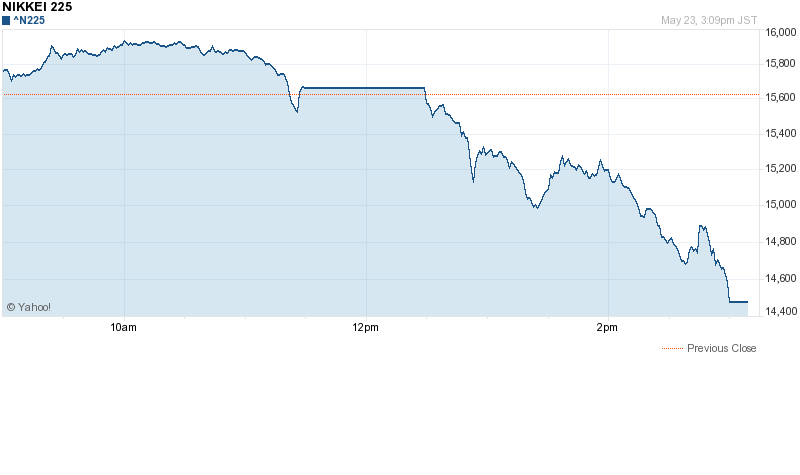

Во вторник российский рынок акций вновь не воспользовался представившимся шансом сформировать полноценный отскок. Всплеск покупательской активности на европейских площадках на повысившихся ожиданиях смягчения монетарной политики ЕЦБ у нас не привел к должной реакции. Продавцы умерили свою агрессивность, в то время как сил покупателей хватило едва на то, чтобы вытянуть индекс ММВБ (+0.23%, 1339.91 п.) на положительную территорию. Объемы торгов немного уменьшились, основные баталии развернулись до полудня, когда после обновления годовых минимумов «быкам» удалось предотвратить негативный сценарий со срабатыванием большего числа стоп-лоссов.

Серьезных покупателей пока по-прежнему нет. Emerging markets «не в моде» — наш «побратим», китайский Shanghai composite, закрыл вторник с потерями более 2% на не оправдавшем прогнозы индексе производственной активности от HSBC. Цены на нефть не демонстрируют готовность вернуться в коридор выше 100 долл. по сорту brent. Китайская статистика стала еще одним свидетельством в пользу необходимости пересмотра глобального спроса на черное золото. Неожиданное сползание индексов PMI Германии ниже уровня в 50 п. послужило толчком для спекуляций о смягчении монетарной политики (некоторые представители ЕЦБ допускали такую возможность), что развернуло нефтяные котировки, но не сильно помогло нашему рынку акций. Сохранение положительной динамики в США (здесь менее популярный, чем ISM, индекс оптимизма PMI также оказался разочаровывающим) на корпоративных отчетах также не способствовало более активному «пробуждению» покупателей.

Среди корпоративных событий стоит выделить высказывания главы Роснефти, коих было достаточно и все они были весьма любопытны. Так, Игорь Сечин посоветовал Минфину поискать дополнительные доходы в горнодобывающих и телекоммуникационных компаниях (ранее стало известно, что НДПИ «трогать» не будут). С учетом влиятельности бывшего вице-премьера многие участники, вероятно, рынка со всей серьезностью отнеслись к этим словам. Обыкновенные акции Ростелекома подешевели на 6.72%, привилегированные – на 1.89% после спурта вчерашнего дня. Как предполагается рост базировался на слухах о заинтересованности в приобретении доли в операторе Михаилом Прохоровым. Акции ГМК Норильский никель подешевели на 1.18%, хотя новость о переносе сроков запуска Бугдаинского ГОКа, что для акционеров повысит свободный денежный поток, должна была привести к противоположной динамике. Сообщение о подтверждении S&P рейтинга на уровне «BBB-» c негативным прогнозом не могла серьезно «напрячь» биржевых игроков.

Также глава Роснефти сменил гнев на милость по отношению к миноритариям ТНК-BP (обык. +3.37%, прив. +5.00%), пообещав на Дне инвестора защищать в том числе и интересы акционеров поглощенной компании, (в Роснефти ждут от них конкретных предложений). Помимо этого г-н Сечин посетовал на несправедливость, что Газпром платит налогов вдвое меньше Роснефти, в то же время однако не стал поддерживать идею раздела и лишения его экспортной монополии. Котировки Газпрома, обновив многолетний минимум, смогли завершить день в плюсе (+0.23%). Акции самой Роснефти подешевели на 0.92%, продавали активно также Сургутнефтегаз (обык. -2.45%, прив. -1.38%, реестр для получения дивидендов будет закрываться 14 мая). Отскочили секторы энергетики (Micex PWR +1.55%) и металлургии (Micex M&M +1.00%). Акции ФСК ЕЭС подорожали на 1.9 на фоне публикации не столь пессимистичной отчетности по МСФО за прошлой год, как пророчили аналитики из-за бумажных статей, акции Холдинга МРСК – на 1.15%. Сбербанк также был легок на подъем – обыкновенные акции стали дороже на 1.55%, привилегированные – на 0.67%.

В США спокойное течение торгов было нарушено взброшенной через взломанный твиттер агентства AP уткой о взрывах в Белом доме и ранении Барака Обамы, после опровержения индексы восстановили утраченные позиции. Компания Apple после закрытия торгов представила отчетность несколько лучше прогнозов, а также повысила квартальный дивиденд и нарастила программу выкупа акций с рынка. Фьючерсы на американские индексы утром в среду находятся на положительной территории, указывая на готовность продлить победную серию до четырех дней. Растут и фондовые рынки Азии (Shanghai composite также немногим выше нуля), цены на нефть вблизи недельных вершин. Открытие состоится с разрывом вверх около 0.2%. Цели для формирования полноценного отскока прежние – закрепление выше 1 345- 1 350 пунктов по индексу ММВБ.

На рынке рублевого корпоративного долга во вторник наблюдалась умеренно-положительная динамика. Действия ЦБ по предоставлению ликвидности банковскому сектору и высокий спрос на риск на мировых финансовых рынках способствовали повышению интереса к долговым инструментам. Сегодня фактор ликвидности продолжит оказывать поддержку котировкам бондов.

Из новостей:

«18 апреля. «Интеррос» Владимира Потанина и Millhouse Романа Абрамовича подписали документы по сделке с акциями «Норильского никеля».

Сделка будет закрыта 25 апреля.

Ранее в четверг первый замгендиректора «РусАла» Владислав Соловьев заявил,

что сделка с Millhouse будет завершена в срок.»

Что из этого следует: как бы вы не торговали, по теханализу, по фундаментальному анализу, алготрейдингом или ещё как, ВАЖНО: видеть оценку компаний которые вам интересны и иметь чёткий план сделок. Только тогда вы сможете чётко и вовремя совершить сделку (как Абрамович) или выйти из сделки (как Ротенберг).

Впрочем каждый сделает свои выводы, а я обращу ваше внимание на такую картинку: учитывая, что Абрамович платит с премией к рынку, а Усманов чётко держит свои 5 %: четыре далеко не последних олигарха уверены в себе, своих действиях и настроены позитивно.

И вам того желаю! Удачи!

Во вторник российскому рынку акций не удалось подтвердить случайный характер пробоя минимума осени прошлого года (1 360 п. по индексу ММВБ). Снижение цен на нефть воодушевило «медведей» на новую волну продаж, которая пустила насмарку всю проделанную работу «быков». В итоге индекс ММВБ на умеренных торговых объемах опустился на 0.54% к психологическому уровню в 1 350 п., точное значение на закрытии составило 1 352.37 п.

Не позволили рынку вырасти «тяжеловесы» — индекс компаний с высокой капитализацией понизился на 0.55%. Продажи доминировали в акциях Ростелекома (котировки обыкновенные акций обвалились сразу на 4.9%, «префы» потеряли в цене 1.16%), Сургутнефтегаза (обык. -0.99%, прив. -1.48%), ГМК Норильский никель (-1.47%), Газпрома (-1.43%), Транснефти (-0.7%), Роснефти (-0.88%). Крупнейшей нефтяной компании S&P повысило рейтинг до уровня «BBB» с «ВВВ-», что не стало сюрпризом после пребывания в списке на пересмотр в сторону повышения. Покупка доли в итальянской нефтеперерабатывающей компании Saras, что даст синергию с текущими производственными цепочками, оказало минимальное воздействие на котировки компании.

«Ожили» энергетики (Micex PWR +0.05%) и металлурги (Micex M&M +0.09%) (динамика акций ГМК и ИнтерРАО (-5.04%) выбилась из общего ряда). Прервалось затяжное снижение курса акций ФСК ЕЭС (+3.21%) и Холдинга МРСК (+1.71%), Распадской (+4.22%) и Мечела (+2.56%). Продолжился рост в бумагах Газпром нефти (+1.61%) после того, как днем ранее совет директоров предложил увеличить дивиденды до 9.3 руб. на акцию, что составит четверть от консолидированной чистой прибыли по МСФО. Динамику на уровне или хуже рынка продемонстрировал финансовый сектор: Сбербанк (обык. +0.21%, прив. -0.04%), ВТБ (-0.33%), которому не оказал должной поддержки благоприятный отчет от Goldman Sachs.

Другие квартальные отчеты, опубликованные во вторник, от Coca-Cola и Johnson & Johnson также носили благоприятный характер. Неожиданно позитивными вышли данные по закладкам новых домов, промышленному производству и динамике потребительских цен в США, в которых, однако, если хорошо разобраться, было не все однозначно благоприятно. Разочаровывающий индекс экономических ожиданий ZEW в Германии, который бросил тень на уверенность в ускорении крупнейшей экономики еврозоны, не смог прервать восстановление российского рынка. Однако последующее снижение цен на нефть из-за обострения беспокойств в сокращении глобального спроса на черное золото вернуло фондовые индикаторы к исходным позициям. Котировки смеси brent впервые за долгие месяцы оказались на территории ниже 100 долл. за баррель, поводом послужил отчет от МВФ, в котором содержались более осторожные оценки темпов роста мировой экономики.

В США, где фондовый рынок продолжает получать ликвидность от ФРС и от крупных фондов, переориентировавших свои потоки с развивающихся рынков, подобная «ерунда» не смогла прервать начавшийся технический отскок вверх. Фьючерс на индекс РТС в рамках вечерней сессии прибавил 0.8%, что совпало с повторным ретестом котировок Brent уровня в 100 долл. В среду утром психологический уровень поддался напору «быков», к открытию рынка ценники располагаются на 30 центов выше. Все было бы здорово, если бы фьючерсы на американские индексы указывали бы на сохранение оптимистичного настроя на фондовом рынке США, но этого нет, котировки находятся в отрицательной зоне.

Таким образом, после открытия с разрывом вверх около 0.3% рынок может вновь не набрать «драйв» для возвращения по итогам дня выше важного уровня в 1 360 пунктов по индексу ММВБ. Как отмечалось в предыдущих обзорах, уверенное прохождение уровня в 1 360 пунктов по индексу ММВБ наряду с ожиданием продления серии разочаровывающих макроэкономических данных указывает на то, что текущими уровнями снижение рынка может не ограничиться. Следующей консервативной целью является психологический уровень в 1 300 пунктов. (потенциал снижения немногим более 4% от закрытия понедельника). При этом вполне можно допускать снижение и до 1 240-1 250 пунктов.

На рынке рублевого корпоративного долга во вторник наблюдалась смешанная ценовая динамика. Покупки были уравновешены продажами на фоне пониженных аппетитов к риску и неблагоприятной конъюнктуры на рынке энергоносителей, которые привели к обновлению рублем локальных минимумов. Сегодня обстановка на внешних рынках выглядит более оптимистичной, к тому же после аукционов РЕПО Банка России существенно улучшилась ситуация с рублевой ликвидностью. В связи с этим в среду можно ожидать умеренного преобладания позитивных переоценок.

Есть чел, которого я слишком хорошо понимаю. И, к сожалению, я вижу, что его не понимает почти никто. Несколько его цитат:

«Быть самым богатым человеком на кладбище для меня не важно… Ложиться спать с мыслью о том, что ты создал что-то прекрасное… вот что имеет значение для меня.»

«Память о том, что я скоро умру — самый важный инструмент, который помогает мне принимать сложные решения в моей жизни. Потому что всё остальное — чужие ожидания, гордость, вся эта боязнь смущения или провала — все эти вещи растворяются пред лицом смерти, оставляя лишь то, что действительно важно. Память о смерти — лучший способ избежать мыслей о том, что вам есть что терять. Вы уже голый. У вас больше нет причин не идти на зов своего сердца.»

«Ваше время ограничено, не тратьте его, проживая чужую жизнь. Не попадайтесь на крючок вероучения, которое существует на мышлении других людей. Не позволяйте взглядам других заглушать свой собственный внутренний голос. И очень важно иметь мужество следовать своему сердцу и интуиции. Они так или иначе уже знают, что вы действительно хотите сделать. Все остальное — второстепенно.»

Мой папа был идеальным отцом, потому что он знал, что не доживёт с нами до старости (почечная недостаточность, а пересадка почки в то время была чем-то невероятным из будущего). Он не «бухал» с друзьями, не курил, он проводил с нами всё своё свободное время, играл, учил, помогал. Он не терял время, которое могло принести ему радость, и понимал, что счастье — это любить и быть любимым. А на что тратите своё время вы? На то, чтобы глазеть на графики ))) И есть ли за что вас уважать?

Президент банка ВТБ Андрей Костин затруднился оценить потери кипрской «дочки» — Русского коммерческого банка — в связи с тяжелой финансовой ситуацией на острове, но заметил, что ущерб может быть и вовсе нулевым. «Мы вообще можем не иметь потерь, хотя это слишком хорошо, чтобы быть правдой. Но еще ситуация не закончилась. Пока нет операций, поэтому трудно об этом говорить. Мы считаем, что по той формуле, которая согласована, потерь быть не должно», — заявил Костин журналистам в кулуарах съезда Ассоциации российских банков. До этого ВТБ оценивал возможные потери на Кипре в несколько миллионов евро в самом худшем случае.

Власти Кипра ввели контроль за движением капитала с открытием банков после двухнедельных вынужденных каникул 26 марта. Согласно утвержденным во вторник новым, смягченным, правилам разрешаются платежи с помощью чеков до 9000 евро ежемесячно на одно физическое лицо. До 25 000 евро с 5000 евро повышены лимиты на ежедневные платежи «в рамках обычной деловой активности». При этом для платежей свыше 25 000 евро по-прежнему требуется одобрение специальной комиссии, а свыше 200 000 евро — Центробанка Кипра.

Русский коммерческий банк, по данным ВТБ, является третьим банком на Кипре по размеру активов, которые составляют 14 млрд евро. На его счетах сосредоточены клиентские депозиты на сумму менее 2 млрд евро.

Как сообщала пресс-секретарь премьер-министра России Наталья Тимакова, правительство при определении форм поддержки финансовой системы Кипра будет внимательно отслеживать ситуацию вокруг Русского коммерческого банка. По ее словам, в прошлую субботу у Дмитрия Медведева состоялось совещание, на котором обсуждались вопросы, связанные с реструктуризацией кредита, выданного Кипру в 2011 г., а также меры по защите интересов Российского коммерческого банка и российских компаний, осуществляющих финансовые операции через этот банк.

Он же КОМОЕДИЦА!

Репника, киселя и гороха вам, медведи!

Пусть пробуждение будет веселым, а не злым, как обычно.

Праздник этот бывает накануне Благовещенья и посвящен пробуждению медведя.

В этот день приготавливаются особые кушанья, именно:

на первое блюдо приготавливается сушёный репник в знак того, что медведь питается по преимуществу растительною пищею, травами;

на второе блюдо подаётся кисель, потому что медведь любит овёс;

третье блюдо состоит из гороховых комов, отчего и самый день получил название «комоедица».

После обеда все — стар и мал — ложатся, не спят, а поминутно самым медленным способом перекатываются с бока на бок, как можно стараясь приноровиться к поворачиванию медведя».

Опять ничего выдающегося не происходит.

Рынки, взбодренные ФРСом, как-то поникли, ибо идей-то нет.

Поэтому опять Кипр. Там преддефлотная ситуация. Спайдел про влияние на нашу систему — интересные мысли, как обычно.

Россия опять у всех на устах, т.е. все-таки опять про Кипр. Спасители и оптимизаторы. Это две главные темы в буржуйских СМИ. Тут же проявился Браудер, который не стесняется нынче в выражениях. Что у Браудера на языке, у остальных а уме. Это точно. Это про «оптимизацию», конечно.

Греф признал, что каждый пятый российский банк совершает незаконные операции.

По поводу инвестиций в экономику Кипра высказался Кудрин: не целесообразно. И все.

Еще про Китай и Россию по поводу визита Кси. Порадовало резюме: китайцы научились «нагибать» русских лучше, чем это получается у американцев.

И про Роснефть, которая закрыла сделку. Настораживает заявление Сечина на тему, что финансовое положение Роснефти улучшилось после покупки. Т.е. оно было плохое, а теперь стало лучше? Да и вообще, вспоминается Ельцин с фразой «дефолта не будет». Настораживает, короче.

Поэтому по рынку ничего интересного. Вероятны идеи в отдельных бумагах. Смотрим Роськи: телеком и нефть. Пятница и спокойный день. Среднесрочно предпочтительнее смотрятся продажи: много неопределенности, а свершившаяся определенность в виде 85 млрд. уже не то, что в ценах. Она уже так глубоко в мозгах, что ее и за повод не считают.

ИНОТ какой-то. Джим Роджерс в недоумении. Что бы все банки печатали — на его памяти не было. Поэтому объектов для долгосрочных инвестиций искать не приходится — золото, серебро, коммодитиз и доллар, как валюта спасения. Логика понятна — он рухнет, но после всех. Интересные рассуждения на тему сбережений, их исчезновения и последствия этого. Вспомнил про Германию… 1920 года.

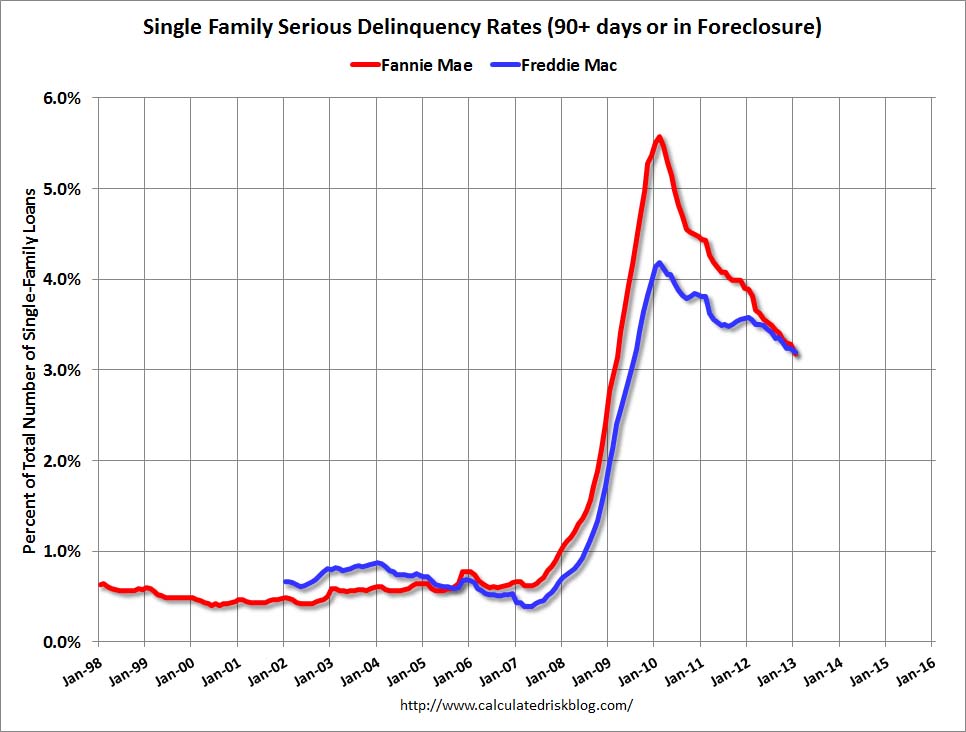

Фредди и Фенни сообщили о снижении количества просрочки по ипотечным выплатам. Но до нормы в 1% еще далеко.