В среду российский рынок акций наконец-то воспрял духом. Вернувшийся интерес глобальных инвесторов к рынкам категории BRIC и взлет нефтяных цен подтолкнул многих участников к ликвидации «коротких» позиций. Индекс ММВБ сумел кинуться в догонку за «коллегами» из развитых рынков, сформировав долгожданный полноценный отскок. Подъем рынка стал крупнейшим с начала года, к концу основной сессии индикатор показал +2.84% и 1 377.01 п. Объемы торгов оказались максимальными за последний месяц.

Бесспорным лидером минувшего дня стал сектор энергетики (Micex PWR +5.71%), выбранный в качестве цели в виду своих исключительных низких ценовых уровней после прошедшей волны распродаж с начала года. Наиболее расторгованные акции РусГидро и ФСК ЕЭС подорожали на 9.94%, Холдинг МРСК на 10.66%. В виду более высокой капитализированности темпы роста индекса нефтегазового сектора (Micex O&G +3.49%) были ниже, но очень даже приличными за счет вернувшегося интереса к акциям Газпрома (+3.77%) опять же из-за своей относительно высокой недооцененности. Триггеров кроме повышения цен на нефть не было, «разборки» с Украиной по поводу покупок голубого топлива «незалежной» за кордоном были лишь фоном.

Цены на нефть начали набор высоты после закрепления выше психологического уровня в 100 долл., чему не помешала серия вышедших ранее слабых индексов производственной активности в основных регионах ее потребления. По торговой активности акции Газпрома почти догнали традиционного лидера обыкновенные акции Сбербанк. Финансовому сектору на фоне повышения цен на черное золото было трудно продемонстрировать серьезные результаты. Но и их можно охарактеризовать как вполне достойные с учетом динамики предыдущих дней. Обыкновенные акции Сбербанка подорожали на 1.49%, «префы» — на 0.36%. Капитализация ВТБ увеличилась на 0.55%.Банк в среду представил отчетность по МСФО за прошлый год (при консенсусе в 86 млрд. руб. чистая прибыль составила 90.6 млрд. руб.).

Позитивные настроения на мировых площадках продолжают поддерживаться ожиданиями понижения процентной ставки ЕЦБ. Ведущие инвестиционные банки наперебой стали указывать на такой сценарий после слабых PMI по Германии. Вышедший индекс делового оптимизма от института IFO, также оказавшийся хуже ожиданий, закрепил подобные представления. При этом участники рынка спокойно отнеслись и к неутешительным данным по заказам на товары длительного пользования в США, которые увеличили вероятность, что крупнейшая экономика мира притормозит во II квартале. Индексы Wall Street, тем не менее, завершили торговую сессию в нулях, прервав серию повышений. Драйвер в виде квартальных отчетов на этот раз не сработал. Тем не менее, сегодня фьючерсы на американские индексы перешли на положительную территорию, равно как и цены на нефть, что предвещает нейрально-позитивное открытие на российском фондовом рынке. Сопротивлениями по индексу ММВБ будут служить уровни в 1 380-1 385 и 1 400 пунктов. О возможной смене направления среднесрочной тенденции можно будет судить по характеру последующего отката. Сегодня ввиду риска коррекции на американском фондовом рынке после инерционных покупок утром в дальнейшем многие спекулятивно настроенные участники рынка могут прийти к мысли о фиксации прибыли.

Рынок рублевого корпоративного долга двигался в боковике, настраиваясь на следующий раунд налоговых платежей. Сегодня наступает последний срок уплаты НДПИ и акцизов. В этой связи от котировок облигаций в целом сложно ожидать каких-то серьезных движений. Препятствовать покупкам будет дефицит свободной ликвидности, продажам – ожидания смягчения монетарной политики Банком России.

«Интеррос» и «РусАл» завершили сделку по продаже 5,87% акций «Норникеля», как говорится в сообщении «Интерроса» и подтверждается «РусАлом». Единственное изменение в сделки: замена Millhouse на Crispian, всё остальное прошло по плану.

Доля Абрамовича в итоге, после погашения всего квазиказначейского

Пакета, составит 5,87% плюс к этому Абрамович может голосовать ещё

15% акций, принадлежащих «Интерросу» и «РусАлу», т.е. в итоге 20,87 %, хороший ресурс для влияния.

Всех, разве что кроме Потанина, вряд ли устроит доход за 3 года в 30 % (до уплаты налогов): если Норникель будет платить по 10 % дивидендов, исходя из суммы 5020-5080 руб./акцию.

Учитывая аппетиты Романа Аркадьевича и состав акционеров: Абрамович, Дерипаска, Потанин, Усманов – по крайнеё мере двое из них рассчитывают на рост капитализации Норникеля, и, на мой взгляд рост на процентов 50 минимум, учитывая, что Норникель уже превышал данные уровни (7500-7600 р), это ещё без амбиций.

Нынешние действия менеджмента Норникеля (по Австралии и т.п.) уже направлены на оптимизацию и капитализацию бизнеса, действия эти чётки и конкретны, но пока не облечены в финансовую оболочку, как впрочем и намерения о дивидендах, до объявления первой цифры, остаются условными: это сдерживающий фактор роста, но уже скоро всё прояснится.

Норникель из тех компаний, для оценки которых МСФО важно, но, ещё более важно понимание стратегии развития бизнеса, то, что эту стратегию озвучивает собственник и, конечно, степень доверия словам этого собственника.

Погосян рассказывает как он угробил ТУ334

«И если бы в России не был запущен современный проект, а продолжалась работа только над морально устаревшими продуктами, то к сегодняшнему дню мы просто потеряли бы отечественную авиационную промышленность.»

и какой они хороший самолет сделали — уродца не способного даже приземлиться на наших аэродромах

Порадовали вчера покупателей. Просто праздник. И хватит.

Позавчерашняя идея о покупке гп и энергетиков против шорта сбера была правильной, что не может не радовать.

Теперь к новостям.

Очень удобно бить лежачего. Или падающего. Эппл, например. Теперь все гадают, а что это такое было, когда указывались целевые уровни выше 1000 долларов за акцию, вспомнили, что и айфон- это вчерашний день, и, что налоги не платит… И не будет платить, как теперь выясняется. Для выплаты дивов и выкупа акций будет облигационный займ, который погасят из оффшора. И плакали денежки американского бюджета.

Как пример аналитического безумства — рекомендации Голдманов по акциям «лучше рынка» и по сырью «нейтрально». Риски в цене, значит, надо покупать. Странный подход. Таки в цене не риски, а печать от ФРС, думается. Риски как раз таки проигнорированы. Короче, Голдманы закрываются об покупателей всех оставшихся яблок.

В центре внимания естественно ЕЦБ и Банк Японии. Последний завтра проводит заседание. Новостной поток будет и, думаю, реакция будет негативной, т.к. позитив уже в ценах. (да, Голдманы?)) Тем более, что не все так просто с отношениями Цетробанков. Все поняли, что одеяло одно, и лучше пусть замерзнет задница соседа, чем своя собственная.

В общем, готовимся к маевкам, выходным и куче митингов-шмитингов.

Покупки откладываются до лучших времен. Нефть в помощь, но слабую.

Сегодня безработица в США. Не вообще, а еженедельные данные, которые врут, но которые смотрят.

Во вторник российский рынок акций вновь не воспользовался представившимся шансом сформировать полноценный отскок. Всплеск покупательской активности на европейских площадках на повысившихся ожиданиях смягчения монетарной политики ЕЦБ у нас не привел к должной реакции. Продавцы умерили свою агрессивность, в то время как сил покупателей хватило едва на то, чтобы вытянуть индекс ММВБ (+0.23%, 1339.91 п.) на положительную территорию. Объемы торгов немного уменьшились, основные баталии развернулись до полудня, когда после обновления годовых минимумов «быкам» удалось предотвратить негативный сценарий со срабатыванием большего числа стоп-лоссов.

Серьезных покупателей пока по-прежнему нет. Emerging markets «не в моде» — наш «побратим», китайский Shanghai composite, закрыл вторник с потерями более 2% на не оправдавшем прогнозы индексе производственной активности от HSBC. Цены на нефть не демонстрируют готовность вернуться в коридор выше 100 долл. по сорту brent. Китайская статистика стала еще одним свидетельством в пользу необходимости пересмотра глобального спроса на черное золото. Неожиданное сползание индексов PMI Германии ниже уровня в 50 п. послужило толчком для спекуляций о смягчении монетарной политики (некоторые представители ЕЦБ допускали такую возможность), что развернуло нефтяные котировки, но не сильно помогло нашему рынку акций. Сохранение положительной динамики в США (здесь менее популярный, чем ISM, индекс оптимизма PMI также оказался разочаровывающим) на корпоративных отчетах также не способствовало более активному «пробуждению» покупателей.

Среди корпоративных событий стоит выделить высказывания главы Роснефти, коих было достаточно и все они были весьма любопытны. Так, Игорь Сечин посоветовал Минфину поискать дополнительные доходы в горнодобывающих и телекоммуникационных компаниях (ранее стало известно, что НДПИ «трогать» не будут). С учетом влиятельности бывшего вице-премьера многие участники, вероятно, рынка со всей серьезностью отнеслись к этим словам. Обыкновенные акции Ростелекома подешевели на 6.72%, привилегированные – на 1.89% после спурта вчерашнего дня. Как предполагается рост базировался на слухах о заинтересованности в приобретении доли в операторе Михаилом Прохоровым. Акции ГМК Норильский никель подешевели на 1.18%, хотя новость о переносе сроков запуска Бугдаинского ГОКа, что для акционеров повысит свободный денежный поток, должна была привести к противоположной динамике. Сообщение о подтверждении S&P рейтинга на уровне «BBB-» c негативным прогнозом не могла серьезно «напрячь» биржевых игроков.

Также глава Роснефти сменил гнев на милость по отношению к миноритариям ТНК-BP (обык. +3.37%, прив. +5.00%), пообещав на Дне инвестора защищать в том числе и интересы акционеров поглощенной компании, (в Роснефти ждут от них конкретных предложений). Помимо этого г-н Сечин посетовал на несправедливость, что Газпром платит налогов вдвое меньше Роснефти, в то же время однако не стал поддерживать идею раздела и лишения его экспортной монополии. Котировки Газпрома, обновив многолетний минимум, смогли завершить день в плюсе (+0.23%). Акции самой Роснефти подешевели на 0.92%, продавали активно также Сургутнефтегаз (обык. -2.45%, прив. -1.38%, реестр для получения дивидендов будет закрываться 14 мая). Отскочили секторы энергетики (Micex PWR +1.55%) и металлургии (Micex M&M +1.00%). Акции ФСК ЕЭС подорожали на 1.9 на фоне публикации не столь пессимистичной отчетности по МСФО за прошлой год, как пророчили аналитики из-за бумажных статей, акции Холдинга МРСК – на 1.15%. Сбербанк также был легок на подъем – обыкновенные акции стали дороже на 1.55%, привилегированные – на 0.67%.

В США спокойное течение торгов было нарушено взброшенной через взломанный твиттер агентства AP уткой о взрывах в Белом доме и ранении Барака Обамы, после опровержения индексы восстановили утраченные позиции. Компания Apple после закрытия торгов представила отчетность несколько лучше прогнозов, а также повысила квартальный дивиденд и нарастила программу выкупа акций с рынка. Фьючерсы на американские индексы утром в среду находятся на положительной территории, указывая на готовность продлить победную серию до четырех дней. Растут и фондовые рынки Азии (Shanghai composite также немногим выше нуля), цены на нефть вблизи недельных вершин. Открытие состоится с разрывом вверх около 0.2%. Цели для формирования полноценного отскока прежние – закрепление выше 1 345- 1 350 пунктов по индексу ММВБ.

На рынке рублевого корпоративного долга во вторник наблюдалась умеренно-положительная динамика. Действия ЦБ по предоставлению ликвидности банковскому сектору и высокий спрос на риск на мировых финансовых рынках способствовали повышению интереса к долговым инструментам. Сегодня фактор ликвидности продолжит оказывать поддержку котировкам бондов.

Группа ВТБ в 2012 году сохранила чистую прибыль по МСФО на уровне предыдущего года, заработав 90,6 миллиарда рублей и превысив консенсус-прогноз «Прайма», свидетельствует отчетность ВТБ.

Слабые результаты первого полугодия, на которых сказались убытки банка по финансовым инструментам, заставили аналитиков усомниться в том, что ВТБ сможет выполнить прогноз по прибыли, заявленный на уровне, близком к результату 2011 года — 90,5 миллиарда рублей.

Аналитики прогнозироваликонсолидированную прибыль банка на уровне 86 миллиардов рублей, из которых 25,8 миллиарда в четвертом квартале.

А вот акции совершенно противоположного мнения: цена уполовинилась!)))

Да… Рынок логичен до абсурда.

Аналитики прогнозировали, прогнозировали, да… так плохо спрогнозировали)))

!!! Предупреждение: трюки выполнены профессиональным трейдером, обычным пацанам повторять не рекомендуется .

«Обратил внимание на твои блоги, вызвали интерес – ход мысли не похож на понятный трейдерский, зашёл в профиль, с профиля на сайт – ничего связанного с ФР. Обратил внимание на аватарку, забил в поиск, вышел на телеканал «Боец», полез дальше вышел на «ММА-М1», ещё глубже и вышел на клуб «Явара-Нева», посмотрел попечительные советы, учредителей, ага, сделал ставку на то, что аватарка не от балды. Решил проверить твои блоги в работе, выделил кусочек кэша:

— когда вышла новость о покупке Ростелекома Ротенбергом, вспомнил блог о Ростелекоме с Хутрейдза, посмотрел чего пишешь нового – ничего: на подъёме от новостей встал в шорт, закрыл шорт, плюс невелик, но приятно.

— поверил в шутку про Абрамовича и Норникель по 4900. при цене под 5180 встал в шорт с целью 4900 и в покупки за 4850. шорт закрыл, снова неплохо.

— правда в скором времени сработала покупка по 4850, но вышли блоги про Чёрную мамбу, сдал его по 5200.

— хотел передохнуть, но вышел блог про «чьи яйца круче» и энергетиков, как тут не проверить и снова встал в шорт, проверил, шорт снова сработал.

Через пару дней улетаю на две недели, оставлю заявки на покупки Сбера, Роснефти и Газика по блогу о силе Мамбы.

И мне начинает нравиться, упомянутая тобой фраза: «Ключевым моментом нашего инвестиционного стиля остается некая заторможенность, граничащая с ленью.», обленился как тюлень, но кусочек кэша подрос.»

Всем удачных торгов! И не слушать нытиков про «деньги не идут»: деньги работают!

Ничего интересного.

Даже Яблоко не интересно. Превысить заниженные ожидания и анонсировать выкуп акций аж на 100 млрд. — старинная игра в поддержку рынка. Хорошо, хоть не на заемные.

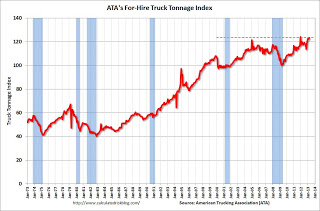

Американцы ищут подтверждение укреплению экономики. Грузоперевозки растут четыре месяца из последних пяти. Опережающий индикатор, говорят. Барометр, практически.

На рынке продолжение веселья у них и непонятное что-то у нас.

Вчера был хорош ВТБ. Будет хорош и сегодня.

Когда-нибудь скажется и отсечка в ГП. Видимо, после отсечки. Тогда его вообще убьют.

Т.е. про рынок и сказать нечего сегодня. Все за рост, а в какую сторону он будет, это уж никто не знает.)

Сегодня заказы на товары длительного пользования.

1 мая в Москве пройдет митинг одиноких девушек

В московские «гайд-парки» подано уже семь заявок на проведение митингов и акций. На официальном сайте парка имени Горького опубликовано пять обращений. Среди них — митинг против бытового хамства, митинг одиноких девушек, акция «Празднование дня труда в другом контексте». Эти мероприятия пройдут 1 мая. Вслед за одинокими девушками провести митинг решили и одинокие парни. 5 мая они соберут в «гайд-парке» 100 человек. Девушек будет в три раза больше. 6 мая на площадке пройдет мероприятие под названием «Социальная ответственность — залог будущих побед».

На второй площадке — в парке «Сокольники» — о намерении провести акцию 1 мая заявили «Веселые трутни». 18-19 мая до полутора тысяч человек на партийное мероприятие в «гайд-парк» может вывести ЛДПР.

Уильям Шекспир создал яркие, наделенные могучей волей и сильными страстями характеры, способные как к героическому противоборству с судьбой и обстоятельствами, самопожертвованию, переживанию ответственности за разлад мира («распавшуюся связь времен»), так и готовые преступить нравственный «закон» и погибнуть ради всепоглощающей их идеи или страсти (честолюбия, власти, любви). Поиски оптимистического решения конфликтов привели к созданию романтических драм «Зимняя сказка» (1611), «Буря» (1612). Трагедии Шекспира — величайшие образцы трагического в мировой литературе.

У. Шекспир родился 23 апреля 1564, Стратфорд-он-Эйвон. Скончался 23 апреля 1616, там же. Знак зодиака — Телец.

Погосян рассказывает как он угробил ТУ334

Погосян рассказывает как он угробил ТУ334