Сегодня на совещании у В. Путина был затронут вопрос, связанный с ГАЗПРОМом и Украиной.

Выдержка интересна тем, что:

1. Обощает ситуацию на текущий момент.

2. Позволяет сделать выводы по российской позиции

Настороженное отношение, относительно перспектив акций Газпрома, вызывает готовность идти на односторонние уступки и неограниченное затягивание по времени переговорного процесса. Как бы не закончилось тем, что объявят как мы здорово порешали газовый вопрос с Украиной, только цена вопроса — это коммерческая тайна (как с Китаем))), потому как вопрос с предоплатой за газ уже фактически снят.

Вот и совещание:

Наши коллеги Министр энергетики, Председатель правления Газпрома провели переговоры по поводу наших энергетических отношений с украинскими партнёрами. Наступает определённый момент, а именно момент, связанный с возможным переходом на предоплату нашими украинскими коллегами при поставках газа на Украину. Это жёсткая мера, предусмотренная контрактом 2009 года. Но я бы попросил, чтобы Александр Валентинович Новак, если нужно, и Миллер Алексей Борисович проинформировали нас о том, как шли переговоры и о чём договорились в конце концов.

А.НОВАК: Уважаемый Владимир Владимирович! Уважаемые коллеги!

26 мая прошли трёхсторонние консультации, очередной раунд в формате Россия – ЕС – Украина. Три вопроса, которые на повестке дня стоят в рамках этих консультаций, обозначены были в Вашем письме лидерам европейских стран, в первую очередь выполнение контракта на поставку газа на Украину, меры по обеспечению надёжного транзита европейским потребителям и обеспечение оплаты поставок газа на Украину в контексте финансово-экономической ситуации в стране.

В результате переговоров украинская сторона подтвердила наличие неоспариваемой задолженности по состоянию на 1 апреля в период с ноября по март в размере 2 миллиардов 237 миллионов долларов, объёмы газа и сумму.

Кроме этого, в качестве компромисса нами совместно с Еврокомиссией

Читать дальше →

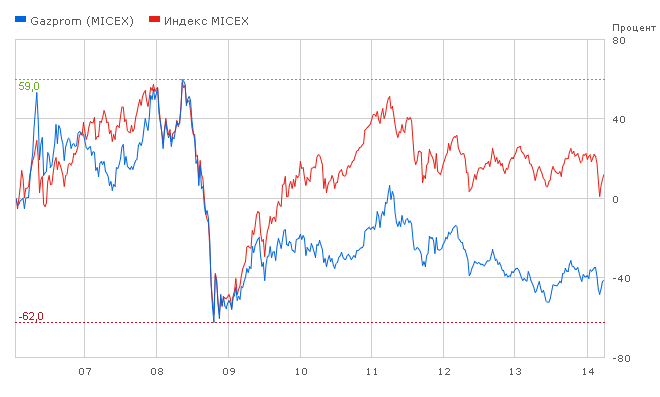

Дивиденды «Газпрома» за 2013 г. могут составить 6,38 руб. на акцию против 5,99 руб. годом ранее, свидетельствуют расчеты на основе отчетности «Газпрома» по РСБУ, опубликованной в пятницу. Выплаты могут достичь 150 млрд руб. против 141,8 млрд руб. годом ранее. Компания направляет на дивиденды 25% от чистой прибыли по РСБУ с поправкой на неденежные статьи.

Дивиденды «Газпрома» за 2013 г. могут составить 6,38 руб. на акцию против 5,99 руб. годом ранее, свидетельствуют расчеты на основе отчетности «Газпрома» по РСБУ, опубликованной в пятницу. Выплаты могут достичь 150 млрд руб. против 141,8 млрд руб. годом ранее. Компания направляет на дивиденды 25% от чистой прибыли по РСБУ с поправкой на неденежные статьи.