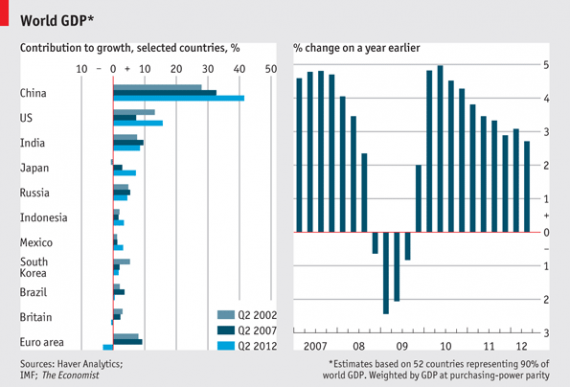

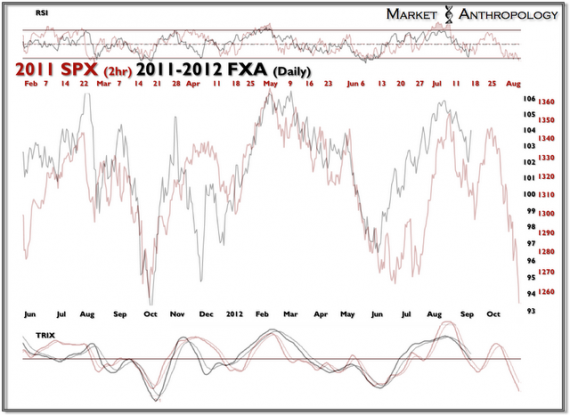

Эффект "Домино" на фондовых рынках

Сначала, когда рынки падают:

Бена бык боднул сутра.

Бен рассержен – What’s the FU…?

Я вам, буллам, покажу!

Вас об стенку размажжжу!

Вечер, сумерки и спич:

«Плохо все. Тут хнычь — не хнычь

Все у нас не так как есть.»

Рынок вздрогнул. Новость – жесть!

И давай метать в стакан,

Все, что есть! – таков был план

Хитроумного Шолома.

Ну, а дальше все знакомо.

Сюй Ван Лю ударил Нодзу,

Не куда-нить, а по носу.

Юшку по лицу размазав,

Нодза Ганса двинул сразу.

Ганс схватился за дубину

И Володю ею двинул,

Вова плюнул Жаку в суп,

(Жак метнулся сразу в суд).

Быстро очередь дошла

Аж до самого быка,

Что намедни, поутру

Отличился. Я не вру.

Бык по заду получил.

Беня рядом проходил.

Возвращался он с работы,

Напевал себе чего-то.

Сзади что-то застучало…

Начинаем все сначала.

Но потом бывает наоборот — рынки начинают расти

(соответственно это уже «онимоД ткеффЭ»)

Утром Бена бык лизнул.

Бен проснулся. – It’s so cool!

Быстро космы расчесал

И к Конгрессу почесал.

Двинул спич, мол, все ОКей

Будет через пару… дней!

Стимул будет! Деньги есть!

Рынок вздрогнул – новость жесть!

Моментально весь народ

В позу встал наоборот.

Кто шортил, все всё купили,

Откупили все, кто лили.

Ван и Нодза помирились,

Нодза с Гансом подружились,

Вова Гансу руку жмет,

Жак судебный список рвет.

И, создавши прецедент,

Привели бычку презент:

Подарили семь коров

Лишь бы был бычок здоров!

Бык коровку полюбил.

Беня мимо проходил.

Возвращался из Конгресса,

Расслаблял себя от стресса.

Тут корова замычала.

Начинаем все сначала.

Одно общее: все начинается и заканчивается в Америке.

Бена бык боднул сутра.

Бен рассержен – What’s the FU…?

Я вам, буллам, покажу!

Вас об стенку размажжжу!

Вечер, сумерки и спич:

«Плохо все. Тут хнычь — не хнычь

Все у нас не так как есть.»

Рынок вздрогнул. Новость – жесть!

И давай метать в стакан,

Все, что есть! – таков был план

Хитроумного Шолома.

Ну, а дальше все знакомо.

Сюй Ван Лю ударил Нодзу,

Не куда-нить, а по носу.

Юшку по лицу размазав,

Нодза Ганса двинул сразу.

Ганс схватился за дубину

И Володю ею двинул,

Вова плюнул Жаку в суп,

(Жак метнулся сразу в суд).

Быстро очередь дошла

Аж до самого быка,

Что намедни, поутру

Отличился. Я не вру.

Бык по заду получил.

Беня рядом проходил.

Возвращался он с работы,

Напевал себе чего-то.

Сзади что-то застучало…

Начинаем все сначала.

Но потом бывает наоборот — рынки начинают расти

(соответственно это уже «онимоД ткеффЭ»)

Утром Бена бык лизнул.

Бен проснулся. – It’s so cool!

Быстро космы расчесал

И к Конгрессу почесал.

Двинул спич, мол, все ОКей

Будет через пару… дней!

Стимул будет! Деньги есть!

Рынок вздрогнул – новость жесть!

Моментально весь народ

В позу встал наоборот.

Кто шортил, все всё купили,

Откупили все, кто лили.

Ван и Нодза помирились,

Нодза с Гансом подружились,

Вова Гансу руку жмет,

Жак судебный список рвет.

И, создавши прецедент,

Привели бычку презент:

Подарили семь коров

Лишь бы был бычок здоров!

Бык коровку полюбил.

Беня мимо проходил.

Возвращался из Конгресса,

Расслаблял себя от стресса.

Тут корова замычала.

Начинаем все сначала.

Одно общее: все начинается и заканчивается в Америке.

.

.

")