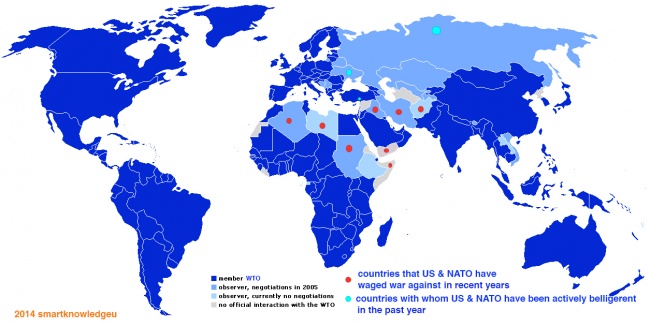

Итак, есть картинка с некоторым количеством непонятных слов.

Непонятные слова с переводом: observer — наблюдатель negotiations — переговоры currently — в настоящее время interaction — взаимодействие waged — вели recent — недавний belligerent — воинственный

Но, если бы только график и ТА, то можно было бы забить — мало ли, что там нарисовалось…

Однако, ситуация с движением денег на фондовом рынке США (на примере клиентов БанкаАмерикиМериллЛинча) напрягает гораздо больше: профессионалы уходят, физики-частники приходят. Именно их слабенькие руки покупают рынок на исторических максимумах.

Спросили на тему, обозначенную в названии топика. Никогда не давал и не брал в ДУ, потому даже не задавался таким вопросом.

Есть какая-нибудь информация или может нормативы, предписывающие действия управляющих-ДУ с дивидендами?

Ведь иначе получается при таком управлении можно здорово нарисовать счёт, если дивиденды от всех клиентов приписать на свой персональный счёт? В таком случае даже 5 % дивов могут показать сотню-другую прибыли ))) в зависимости от пропорций сумм конечно.

Если информация ранее где обсуждалась – дайте ссылку.

На свете живут такие люди. Они достигают впечатляющих результатов в работе, получают высокие оценки своего профессионализма, и при этом теории управления проектами и системы тайм-менеджмента им подходят, как лапти рыцарю.

Эта статья о тех, кто живет странно, нелогично, хаотично, и все равно добивается целей.

Психолог Валентина Габышева рассказала, что эти люди называются «хаотиками» описала схемы, благодаря которым «людям хаоса» станет проще взаимодействовать с миром, а миру — с ними.

Кто такие хаотики?

Эти люди чувствуют себя в неупорядоченных пространствах и процессах, как рыбы в воде. Чем больше неопределенность, чем меньше понятных схем и линий поведения, чем выше непредсказуемость, тем им комфортней. Живительной средой для хаотиков являются процессы, форматы с высокой «хаосопотенциальностью», поэтому чаще всего на стандартных работах/службах, в устоявшихся системах такие люди действуют нелогично, если смотреть со стороны. Не выполняя закрепленные в инструкциях и регламентах действия, они как будто специально создают себе условия аврала, а потом носятся с выпученными глазами, подключают все возможные и невозможные ресурсы, за 15 минут делают то, на что требовалось два месяца системной работы по регламенту, находят очередные новые выходы из ситуации и пр. Лежать на амбразуре эти люди умеют гениально. Им нужен хаос — и за ценой они не постоят. Так они делают свою жизнь интересней.

Зато они прекрасно управляются с работой

Читать дальше →

— сначала отвлекли переговоры и не было возможности следить за рынком (а стопы не ставлю)

— затем много времени отвлекла работа по палладию и золоту

— потом, млять, возникли проблемы с провайдером (вот когда вспоминаешь, что надо иметь хотя бы два канала)

В итоге дня торговый счёт по акциям просел на 0,59 % за день!!!

Это просто пипец и дело не просто в цифре, если так расслабиться и терять по 0,59 % в день – за две недели можно потерять 5,9 % — это уже позор и дисквалификация )))

Не расслабляйтесь товарищи/господа-трейдеры в течении торгового дня и (как каждое утро желает Дартстрейд) да прибудет с вами профит!!!

P.S. Я типа ещё и индексу проиграл, который просел всего на 0,52 %, это совсем печаль-печалька, хорошо хоть «блестящие игрушки» (по терминологии США) не подвели – золото и палладий )))

Вена, Австрия, 1990 год. Человек плачет над могилой. Он склонил голову и что-то шепчет. Так он сидит некоторое время. Пристально смотрит на надгробие. Ладонью стирает с него грязь. В его глазах читается чувство безнадежности, кажется, он готов умолять, чтобы что-то произошло. Но ничего не происходит. Человек поднимается и уходит. Тем же вечером он получил ответ: проклятие все еще действует…

В свое время Бела Гуттманн, легендарный венгерский наставник, сделал «Бенфику» абсолютным лидером европейского футбола. К тому моменту Гуттманн уже имел огромный опыт, а в Лиссабоне, к тому же, собралась весьма неплохая компания футболистов, наиболее ярким из которых был, понятное дело, Эйсебио. Несмотря на то, что «Бенфика» и до этого была относительно успешной, с приходом Гуттманна лиссабонцам не было равных в европейском футболе.

Победы «Бенфики» в чемпионате мы опустим, а вот уже спустя через сезон после назначения Гуттманна клуб выиграл Кубок чемпионов, причем сделать это было совершенно непросто. В финале «Бенфика» в тяжелом поединке переиграла каталонскую «Барселону». Напряжение сохранялось до последней минуты встречи, но португальцы все-таки выиграли со счетом 3:2. Это был сезон 1960/61 годов

Следующий сезон также оказался для «Бенфики» успешным на европейской арене. На этот раз команде Белы Гуттманна в финале предстояла встреча с мадридским «Реалом», с которым португальцы достаточно легко и просто разобрались — 5:3, во многом благодаря двум шедеврам в исполнении Эйсебио. Вот только длилась сказка имени Гуттманна в «Бенфике» не так долго, как этого, пожалуй, хотелось бы болельщикам.

Разногласия с руководством «Бенфики» у венгерского наставника были всегда. На этот раз Гуттманн потребовал, чтобы ему повысили зарплату (в принципе, весьма логичная просьба, если учесть то, какие результаты демонстрировали лиссабонцы), на что клуб ответил отказом. Ответом самого Гуттманна стало легендарное проклятие: мол, в следующие сто лет португальские команды не станут чемпионами Европы, а «Бенфика» без него никогда не выиграет Кубок чемпионов.

В следующем году исполнится 70 лет Победы СССР в Великой Отечественной войне, а уже в этом году исполняется 70 лет освобождения Украины от фашистских захватчиков в 1944 году.

В 1969 году была выпущена марка к 25-летию освобождения Украины, качество фото не важное, но сейчас не в качестве суть и герб УкрССР видно:

Как бы этот подвиг не пришлось повторить, тем более информационная база появляется, сегодня 05 мая, Президенту России представлен доклад о нарушении прав человека на Украине от МИД России:

5 мая 2014 года, 12:30 «Владимиру Путину представлена подготовленная Министерством иностранных дел России «Белая книга», в которой обобщены многочисленные факты нарушений прав человека на Украине за период с конца ноября 2013 года по конец марта 2014 года.»

«Доходность инвестиций в акции компаний России и Украины перевешивает связанные с ними риски, заявил инвестор Марк Мобиус, возглавляющий совет директоров Templeton Emerging Markets Group.

Мобиус: инвестируйте в Россию и Украину

»По нашим оценкам, возможное вознаграждение выше, чем риски для инвестиций в Россию и на Украину", — отметил Мобиус в интервью Reuters. Ориентированный на развивающиеся рынки фонд Templeton Emerging Markets Group вложил $200 млн в акции украинских компаний и $500 млн — в акции российских компаний.

Основная часть украинских активов и инвестиций фонда приходится на западные области Украины.

«Компании, в которые мы инвестируем, сообщают нам, что не происходит ничего особенного», — отметил Мобиус.

На российском рынке стоимость ценных бумаг действительно низкая, что крайне привлекательно, полагает инвестор.

По его мнению, наиболее вероятный сценарий заключается в том, что центральные власти и восточные области Украины согласятся на федерализацию страны и русскоговорящие регионы получат некую степень автономии."

Одним из лучших способов отдыха являетсяотдых в Карпатах зимой. Горный воздух, гулянья по лесам, собирания ягод — самое лучшее что может быть на отдыхе.

Читать дальше →

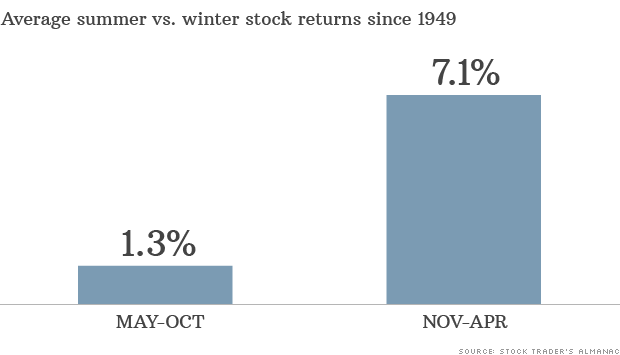

На полгода. Про американский. Про наш и так все забыли.

По статистике рост индекса S&P в период с мая по октябрь составляет всего 1,3% — это по средней с 1949 года.

А вот за период с ноября по апрель рынки в среднем растут на 7,1%. Так что. сливайся, кто может.

Не знаю, на сколько это корректно, но в любом случае все неприятности бывают в сентябре-октябре Вот чем это объяснить? Тем, что никто не хочет себе портить отдых?

Как писал ранее в комментариях к топику по отчётности Акрона на Дартстрейд:

работая с Акроном, я в первую очередь анализирую Кантора-старшего, в том числе и потому что Акрон планомерно работает согласно бизнес-плана, что упрощает анализ финансово-хозяйственной деятельности компании и, исходя из этого большая вероятность была на то, что с дивидендами и в этот раз всё будет хорошо. Релиз с сайта Акрона:

«28.04.2014

Совет директоров ОАО «Акрон» вынес рекомендации по размеру дивидендов Совет директоров на заседании 28 апреля 2014 года ОАО «Акрон» рекомендовал годовому общему собранию акционеров объявить дивиденды в размере 152 рубля на одну обыкновенную акцию. Таким образом, на дивиденды предполагается направить 6 161 млн руб., что составляет 47% от чистой прибыли по МСФО за 2013 год.

Дивиденды рекомендовано выплатить за счет нераспределенной прибыли ОАО «Акрон» по результатам прошлых лет в связи с отсутствием у ОАО «Акрон» чистой прибыли по российским стандартам бухгалтерского учета (РСБУ) за 2013 год.

Совет директоров установил дату, на которую определяются лица, имеющие право на получение дивидендов – 09 июня 2014 года.!»

т.е. на начало торгов примерно 14 % до уплаты налогов !!!)))

Акрон классический и редкий случай, когда анализ топ-менеджмента и владельца контрольного пакета работает в России.

Под прикрытием нерыночного термина «дешёвые акции» российских компаний, появляется много статей и блогов со словами инвестор/инвестиции.

Однако в России пока никто не имеет заработанного права быть истиной в данном вопросе, кроме того что сама история акционерного капитала новой России насчитывает около 20 лет, так и это история кризисов и нестабильности.

Соответственно пока нет достаточного российского трек-листа, чтобы показать многолетний прибыльный тренд. За это время сменилось масса корпоративных и народных гуру, часть покинула Россию, либо стала «тихими» непубличными инвесторами.

Вот и пришла мысль, почему не сделать топики, которые будут задавать локальные темы по инвестициям, чтобы появлялись дискуссии в комментариях, которые потом можно объединить в один обобщающий топик, аккумулирующий различную информацию и различные мнения. Обсудить ещё раз уже собранную информацию чтобы вывести некоторые постулаты инвестиций в привязке к России.

Читать дальше →

Доброго утра, хорошего настроения и крепких яиц!

Что бы побеждать, в смысле.

Тут отечественные трейдеры должны быть вне конкуренкии. Особенно покупатели поледних лет.

Ну, колитесь, кто как и с чем отдохнул от трудов праведных.

Я, как это ни странно, в мск, а за город поеду во вторник — что бы без пробок.

а то в прошлые выходные нервы только портил. даже задумал зарегистрировать сайт mudakinadoroge.ru, что бы страна знала своих «героев» в лицожопу сзади по регионам.

Но, думаю, такое есть уже у глубнах…

Искать бумаги с наивысшей див.доходностью(в пределах 30-40-50 ликвидных). В нашем мире все относительно.Доходность одних бумаг становится больше, относительно других.Перспективы развития компаний-аналогично. Не слушать всяких Элвисов, которые впаривают всякие Мечелы, убогих энергетиков, Русалы и пр. дерьмо.

Именно столько заработал Сбербанк. Точнее, заработал больше, а это уже чистая прибыль.

Вот как тут не сравнить с тем же Facebook?

Капитализация Сбербанка на сей момент — 07.04.2014 — 52 343 000 000 долларов.

Чистая прибыль за квартал (грубо) — 3 000 000 000 долларов.

Чистая прибыль за год (еще грубее) — 12 000 000 000 долларов.

PE, соответственно (и аномально грубо) —

4,5.

Что имеем с FB (Facebook)?

Капитализация — 125 465 774 000 долларов США.

РЕ — 92,88!

Друзья, что бы по РЕ Фэйсбук догнал Сбербанк, его (Фейсбука) акции должны упасть (ОООООчень грубо) в 20 раз. Это не погрешность и не дисконт на политику. Это принципиальный отрыв реальности от мозга. И что, инетересно, на этом фоне могут сказать аналитики про «справедливую цену» как Сбербанка, так и Фейсбука?

Да, есть еще вероятность роста прибыли в десятки раз у FB, но ненаучная фантастика это как бы к аналитикам из Голдманов и прочих могранов. твиттер же они рекомендуют покупать, поди… там вообще РЕ меньше нуля и ничего.)))