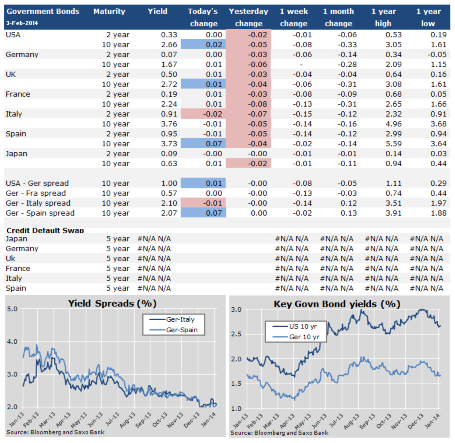

Форекс: Евро торгуется с понижением

Этим утром евро торгуется с понижением относительно большинства своих главных соперников. Между тем, сегодня инвесторы могут ликовать от обилия макрорелизов. Так, инфляция потребительских цен Германии выступит в роли показателя дальнейшей динамики цен. Кроме того, ожидается выход индексов настроения Еврозоны, большая часть которых должна свидетельствоать об улучшении в январе. В США будут опубликованы предварительная оценка ВВП за четвёртый квартал и первичные заявки на пособие по безработице. Учитывая, что вчера Федрезерв пошёл на очередное сокращение своих ежемесячных покупок активов, американские данные будут представлять особую важность для участников рынка. В 6 часов утра по GMT евро потерял 0,2 процента и 0,1 процента против американского доллара и британского фунта, торгуясь по цене 1,3645 доллара и 0,8244 фунта соответственно.

Австралийский доллар опустился на 0,1 процента в сравнении с долларом США после того, как производственный индекс активности Китая был пересмотрен в сторону понижения в январе.

Европа: Рынок откроется в «минусе»

Открытие германского фондового индекса DAX и французского CAC ожидается на 26-28 пунктов и 1-3 пункта ниже соответственно. Индекс Британской фондовой биржи FTSE100 откроется понижением на 19-22 пункта.

Публикация индекса уверенности потребителей Еврозоны и Португалии; уровня безработицы и индекса потребительских цен Германии; индикаторов экономических настроений и делового оптимизма в промышленности Еврозоны; индекса ведущих экономических индикаторов Швейцарии от KOF; ВПП Испании; объёма розничных продаж и промышленного производства Португалии; индекса цен производителей Греции; чистого объёма потребительского кредитования, денежного агрегата М4, объёма чистых займов частным лицам, одобренных заявок на ипотечные кредиты и чистого объёма ипотечного кредитования Великобритании запланирована на сегодня.

Roche Holding AG (ROG), Novo Nordisk A/S (NOVOB), Banco Santander SA (SAN), Hennes & Mauritz AB (HMB), Moet Hennessy Louis Vuitton SA (MC), Telefonaktiebolaget LM Ericsson (ERICB), Royal Dutch Shell (RDSA), Diageo (DGE), British Sky Broadcasting Group (BSY), Renishaw (RSW), Safestore Holdings (SAFE), CPL Resources (CPL), Angle (AGL) и Haynes Publishing Group (HYNS) отчитаются по результатам своей деятельности.

DHL, дочерняя компания Deutsche Post AG (DPW), вступила в спор с UNI Global Union и международной федерацией солидарности транспортников, обвинияющих компанию в нарушении прав работников, – пишет германская газета «Sueddeutsche Zeitung».

Как объявил главный исполнительный директор компании Telefonaktiebolaget LM Ericsson (ERICB) Ханс Вестберг (Hans Vestberg), он не планирует уходить в отставку после сообщений о том, что его кандидатура рассматривалась в качестве замены главного исполнительного директора компании Microsoft Стива Балмера (Steve Ballmer), – передаёт Bloomberg.

По словам Марко Тронкетти Провера (Marco Tronchetti Provera) – председателя и главного исполнительного директора Pirelli & C. SpA (PC), он не делал и не получал никаких предложений о возможной продаже компании.

По сообщениям «The Guardian», бизнес-секретарь Винс Кейбл (Vince Cable) обратился к главному исполнительному директору Lloyds Banking Group (LLOY) Антонио Орта-Осорио (António Horta-Osório) с требованиями провести срочное собрание, после того, как банк сократил число директоров по связям с общественностью для малого бизнеса в рамках оптимизации своей долгосрочной стратегии развития предприятия.

В соответствии с Bloomberg, ARM Holdings (ARM) вместе со своими партнёрами разработали новый стандарт для своих серверов, позволяющий разработчикам программного обеспечения создавать продукты на базе ARM, которые будут работать на серверах других производителей.

Стратегия по обслуживанию альпийских курортов помогла увеличить число лыжных рейсов easyJet (EZJ) на 20,0 процентов в течение последних пяти лет, – информирует Bloomberg.

Азия: Торги в «красном»

Этим утром азиатские рынки торгуются в отрицательной зоне после того, как Федеральная резервная система США объявила об очередном этапе сокращения стимулирующих мер на 10 миллиардов американских долларов.

В Японии Sumitomo Mitsui Financial Group (8316) отступили на сообщениях компании о сокращении чистой прибыли за первый квартал. Nintendo Company (7974) подешевели после того, как компания решила придерживаться своей основной бизнес-модели с направлением на игровое оборудование и электронные программы, разочаровавших инвесторов. В то же время, компания информировала о планах обратной покупки около 10,0 миллионов акций. Sumitomo Realty & Development (8830), Mitsubishi Estate (8802) и Nomura Real Estate Holdings (3231) пошли вниз вслед за понижениями брокера. В 6 часов утра по GMT индекс Токийской фондовой биржи Nikkei 225 торгуется на 3,2 процента ниже на отметке 14899,0 пунктов.

В Китае рынки торгуются с понижением в силу пересмотра производственной деловой активности страны в сторону снижения в январе. Zhongjin Gold Company (600489) потеряли в цене по причине заявления компании о возможном резком падении прибыли за 2013 год. В Гонконге Lenovo Group (992) зафиксировали убытки несмотря на согласие компании приобрести бизнес в сфере производства смартфонов Motorola у корпорации Google ориентировочно за 2,9 миллиарда американских долларов. China Shipping Development (1138) опустились на новостях компании о возможных годовых потерях. Фондовые рынки Южной Кореи сегодня закрыты по случаю праздника.

США: Фьючерсы торгуются выше

В 6 часов утра по GMT фьючерсы на S&P 500 торгуются на 3,0 пункта выше.

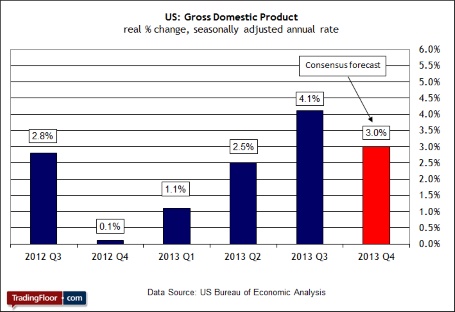

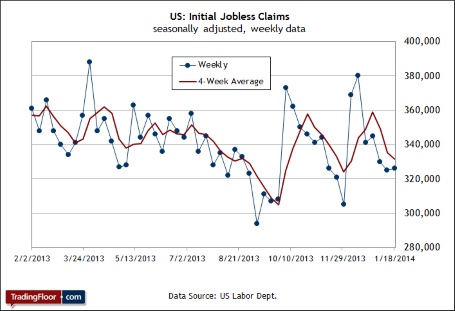

Публикация объёма ВВП, числа первичных и повторных заявок на получение пособия по безработице, индекса личного потребления и объёма незавершённых сделок по продаже жилья планируется на сегодня.

Exxon Mobil (XOM), Google (GOOG), Amazon.com (AMZN), Visa (V), United Parcel Service (UPS), 3M Company (MMM), ConocoPhillips (COP), Altria Group (MO), Occidental Petroleum (OXY) и Celgene Corporation (CELG) объявят о своих результатах сегодня.

В среду в рамках продлённой торговой сессии Google (GOOG) выросли на 2,2 процента на сообщениях о согласии компании продать своё подразделение по производству смартфонов Motorola Mobility фирме Lenovo Group примерно за 2,9 миллиарда долларов. Flextronics International (FLEX) и Facebook (FB) пошли вверх на 12,3 процента и 12,1 процента соответственно благодаря квартальным результатам, оказавшимся выше рыночных ожиданий. Высокая скорректированная прибыль за первый квартал и сильный годовой прогноз по ней обеспечили рост QUALCOMM (QCOM) на 3,1 процента. NeuStar Inc. (NSR), напротив, «рухнули» на 23,5 процента в силу слабого прогноза скорректированной чистой прибыли на 2014 год. KaloBios Pharmaceuticals (KBIO) стремительно упали на 29,3 процента после того, как фаза 2 клинических испытаний препарата KB003, предназначенного для лечения тяжелой бронхиальной астмы, не принесла ожидаемых результатов. Citrix Systems (CTXS) отступили на пять процентов вслед за неудовлетворительными данными по доходу за четвёртый квартал и низкого прогноза на первый квартал и 2014 год.

Во время вчерашней регулярной торговой сессии американский фондовый индекс S&P 500 опустился на один процент после того, как Федрезерв США объявил о своём дальнейшем сворачивании стимулирующей программы на 10,0 миллиардов долларов, несмотря на тревожную ситуацию на развивающихся рынках. Yahoo! (YHOO) подешевели на 8,7 процента вследствие более сильного, чем ожидалось, снижения дохода от дисплей-рекламы в четвёртом квартале и мрачного прогноза чистой прибыли на первый квартал. Boeing (BA) уменьшились на 5,3 процента из-за пессимистичного финансового прогноза на полный год. Неблагоприятные итоги по чистому объёму продаж за четвёртый квартал и более низкий, чем ожидалось, годовой финансовый прогноз стали причиной падения McCormick & Company (MKC) на 6,2 процента. Avon Products (AVP) и Colgate-Palmolive (CL) пошли вниз на 5,7 процента и два процента соответственно в связи с негативной оценкой брокера. Dow Chemical Company (DOW) прибавили 3,9 процента ввиду позитивных данных за четвёртый квартал и повышения квартальных выплат дивидендов. Marathon Petroleum (MPC) подорожали на четыре процента вслед за результатами четвёртого квартала, превысившими ожидания рынка.

Сводка последних новостей

ФРС продолжает сокращать QE и сохраненяет процентную ставку

ФРС США оставила базовую процентную ставку без изменений – в диапазоне 0,0-0,25 процента в соответствии с рыночными ожиданиями. В то же время она сократила свою ежемесячную программу покупки облигаций на 10,0 миллиардов американских долларов до 65,0 миллиардов, ссылаясь на экономический рост страны с момента последнего заседания.

Рост японских розничных продаж замедляется

На годовой основе розничные продажи Японии в декабре 2013 года поднялись на 2,6 процента, меньше рыночных оценок; пересмотренный в сторону повышения рост ноября составил 4,1 процента.

Производственный PMI Китая не дотягивает до предварительной оценки

Китайский индекс деловой активности PMI в производственном секторе от HSBC/Markit в январе 2014 года показал 49,5, что оказалось ниже предварительной оценки в 49,6; в декабре 2013 года он был равен 50,5.

Объём продаж нового жилья в Австралии падает

По данным австралийской Ассоциации промышленности жилищного строительства, скорректированный на сезонность объём продаж нового жилья в стране сократился в декабре на 0,4 процента в месячном исчислении, тогда как в предыдущем месяце был отмечен рост в 7,5 процента.

РБНЗ удерживает основную процентную ставку на прежнем уровне

Резервный банк Новой Зеландии (РБНЗ) сохранил свою ключевую процентную ставку на уровне 2,50 процента, что совпало с ожиданиями рынка.

Число выданных разрешений на строительство Новой Зеландии поднялось

С учётом корректировки на ежемесячной основе декабрьское число выданных разрешений на строительство в Новой Зеландии неожиданно пошло вверх на 7,6 процента по отношению к пересмотренному в сторону увеличения росту ноября в 12,5 процента.

Материал предоставлен

Saxo Bank