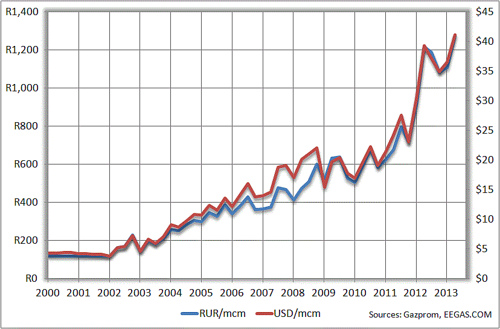

Совет директоров Газпрома 29 октября 2013 г рассмотрит вопрос об увеличении инвестпрограммы компании на 2013 г.

«29 октября проводим совет директоров. Инвестпрограмма будет увеличена» — сказал глава совета директоров Газпрома В.Зубков, отвечая на вопрос о сроках проведения заседания.

При этом В.Зубков не уточнил, на сколько программа может быть увеличена.

Совет директоров Газпрома в декабре 2012 г утвердил инвестиционную программу на 2013 г, сократив ее на 27,6% — до 705,41 млрд рублей.

Объем капитальных вложений составит в 2013 г 658,455 млрд рублей, из них расходы на капитальное строительство — 655,158 млрд рублей, на приобретение внеоборотных активов 3,297 млрд рублей.

ГАЗПРОМ vs Bloomberg: пока в России есть газ …

ГАЗПРОМ традиционно является мишенью иностранных политиков и инвесторов, мнения которых меняются диаметрально: от любви до ненависти. Так уж сложилось, с развала СССР.

Статья Bloomberg «Кончина «ГАЗПРОМА» может свергнуть Путина» в этом году была процитирована во всём мире. Сейчас снова начались нападки на ГАЗПРОМ.

Обращаю внимание на пару моментов:

1. После нападок на ГАЗПРОМ в первой половине 2013 года он хорошо отрос, и вдруг полюбился аналитикам того же Голдман Сакс.

2. Нападки на экономическую составляющую ГАЗПРОМА всегда имеют политическую основу, в этот раз, наверняка связанную с позицией Украины по вступлению ЕС и, совпавшему событию, по Южному потоку в Сербии.

Bloomberg, конечно, уважаемая структура, потому его использование в чёрном пиаре логично. НО, возможно, у Bloomberg болезнь дальнозоркости, так как они проспали все беды Америки, включая Энрон, Мэддофа, ипотечный кризис и т.д., а также проблемы с аналитикой, так как статьи, касающиеся ГАЗПРОМА банальны по содержанию и уж явно идеологичны.

В противостоянии ГАЗПРОМ vs Bloomberg, ГАЗПРОМ снова выглядит лучше.

P.S. Хватит тупо кошмарить наши компании и наш фондовый рынок, не нравиться – не обращайте внимания. А ведь как после развала СССР те же Штаты хотели скушать ГАЗПРОМ, видно до сих пор изжога от несварения ;)))

Статья Bloomberg «Кончина «ГАЗПРОМА» может свергнуть Путина» в этом году была процитирована во всём мире. Сейчас снова начались нападки на ГАЗПРОМ.

Обращаю внимание на пару моментов:

1. После нападок на ГАЗПРОМ в первой половине 2013 года он хорошо отрос, и вдруг полюбился аналитикам того же Голдман Сакс.

2. Нападки на экономическую составляющую ГАЗПРОМА всегда имеют политическую основу, в этот раз, наверняка связанную с позицией Украины по вступлению ЕС и, совпавшему событию, по Южному потоку в Сербии.

Bloomberg, конечно, уважаемая структура, потому его использование в чёрном пиаре логично. НО, возможно, у Bloomberg болезнь дальнозоркости, так как они проспали все беды Америки, включая Энрон, Мэддофа, ипотечный кризис и т.д., а также проблемы с аналитикой, так как статьи, касающиеся ГАЗПРОМА банальны по содержанию и уж явно идеологичны.

В противостоянии ГАЗПРОМ vs Bloomberg, ГАЗПРОМ снова выглядит лучше.

P.S. Хватит тупо кошмарить наши компании и наш фондовый рынок, не нравиться – не обращайте внимания. А ведь как после развала СССР те же Штаты хотели скушать ГАЗПРОМ, видно до сих пор изжога от несварения ;)))