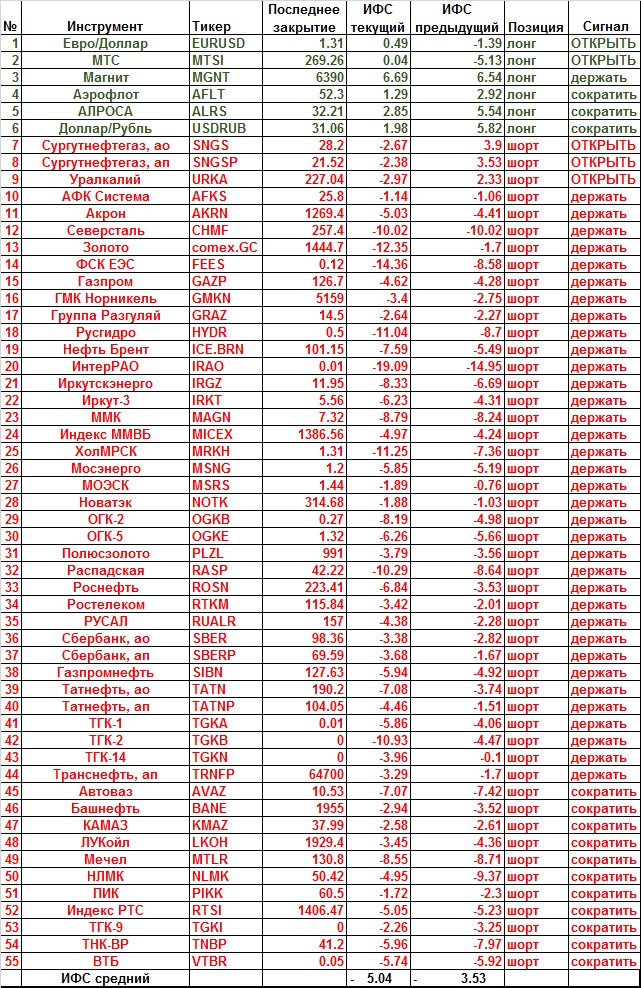

Хаотическая (случайная) торговля: случай... просто случай на 20% профита....

Как вы помните по предыдущему посту с пятницы остался в шорте на 150% от счета… виртуального, сформированного генератором случайных чисел портфеля. Опять повезло, причем с самого утра — зафиксировал искомую прибыль больше 2000 рублей (тактика такая), накидал на dartstrade.ru новый портфель. Такие вот азартные игры без вложений настоящих денег.)

И пошел разбираться с конкурсом алгоритмов МФД…

Пока регистрировался, вникал и подстраивал свои параметры (10 плечо, как максимально возможное ко второму плечу конкурса) хаотический портфель заработал на Интеррао и прочей нечисти, прибавив — внимание — около 20 000. тут же и был ликвидирован. Скано, в к сожалению, нет, т.к от радости забыл.)) Но это легко проверить, сравнив скан на пятницу, где чуть более 250 000 и тот который вы увидите ниже. Опять накидал (вот такая терминология у нас среди Секты Адептов Десятого Броска))) новый портфель, но на этот раз Интеррао вышло от лога, да и суммарное сальдо было положительным.

Результат кидка увидел после торгов, т.к. занимался обустройством участка — таскал землю и проникался в прочие прелести загородной жизни.

Но не зафиксировал, т.к. торги закрыты… Но в любом случае оцените: за один торговый день портфель прибавил 20%. Пока я занимался своими делами, да и формировались портфели методом тыка, т.е. тоже вроде как без особого напряжения.

Итак, друзья, не пора ли переходить на хаотическую торговлю в реале? По крайней мере, время на общественно полезную работу останется.

Да, на алгоритме по итогам дня плюс 0,6% по портфелю.

И пошел разбираться с конкурсом алгоритмов МФД…

Пока регистрировался, вникал и подстраивал свои параметры (10 плечо, как максимально возможное ко второму плечу конкурса) хаотический портфель заработал на Интеррао и прочей нечисти, прибавив — внимание — около 20 000. тут же и был ликвидирован. Скано, в к сожалению, нет, т.к от радости забыл.)) Но это легко проверить, сравнив скан на пятницу, где чуть более 250 000 и тот который вы увидите ниже. Опять накидал (вот такая терминология у нас среди Секты Адептов Десятого Броска))) новый портфель, но на этот раз Интеррао вышло от лога, да и суммарное сальдо было положительным.

Результат кидка увидел после торгов, т.к. занимался обустройством участка — таскал землю и проникался в прочие прелести загородной жизни.

Но не зафиксировал, т.к. торги закрыты… Но в любом случае оцените: за один торговый день портфель прибавил 20%. Пока я занимался своими делами, да и формировались портфели методом тыка, т.е. тоже вроде как без особого напряжения.

Итак, друзья, не пора ли переходить на хаотическую торговлю в реале? По крайней мере, время на общественно полезную работу останется.

Да, на алгоритме по итогам дня плюс 0,6% по портфелю.