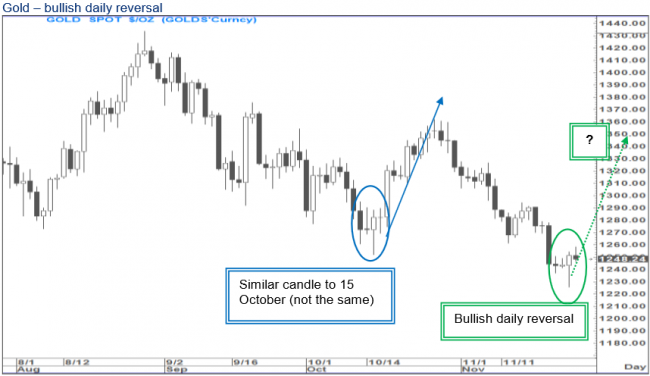

Голдманы на прошлой неделе понизили таргеты по драгметаллам.

Сити тоже не остался в стороне и повысил цели (правда, краткосрочные — что это — хз — полгода?))

Этим утром евро торгуется с повышением относительно большинства своих главных конкурентов после того, как федеральный канцлер Германии Ангела Меркель (Angela Merkel) и социал-демократы пришли к соглашению о формировании коалиционного правительства. Между тем, сегодняшние данные по уверенности потребителей в Германии от Gfk и голосование в Сенате о статусе Сильвио Берлускони будут представлять интерес для инвесторов. В США внимание участников рынка будет сосредоточено вокруг очередной серии экономических данных, в том числе заказов на товары длительного пользования за октябрь. Кроме того, окончательный показатель по настроению потребителей от Reuters/Michigan также станет немаловажной информацией, учитывая вчерашнее его значение, свидетельствовашее об ухудшении. В 6 часов утра по GMT евро прибавил 0,2 процента и 0,1

Читать дальше →

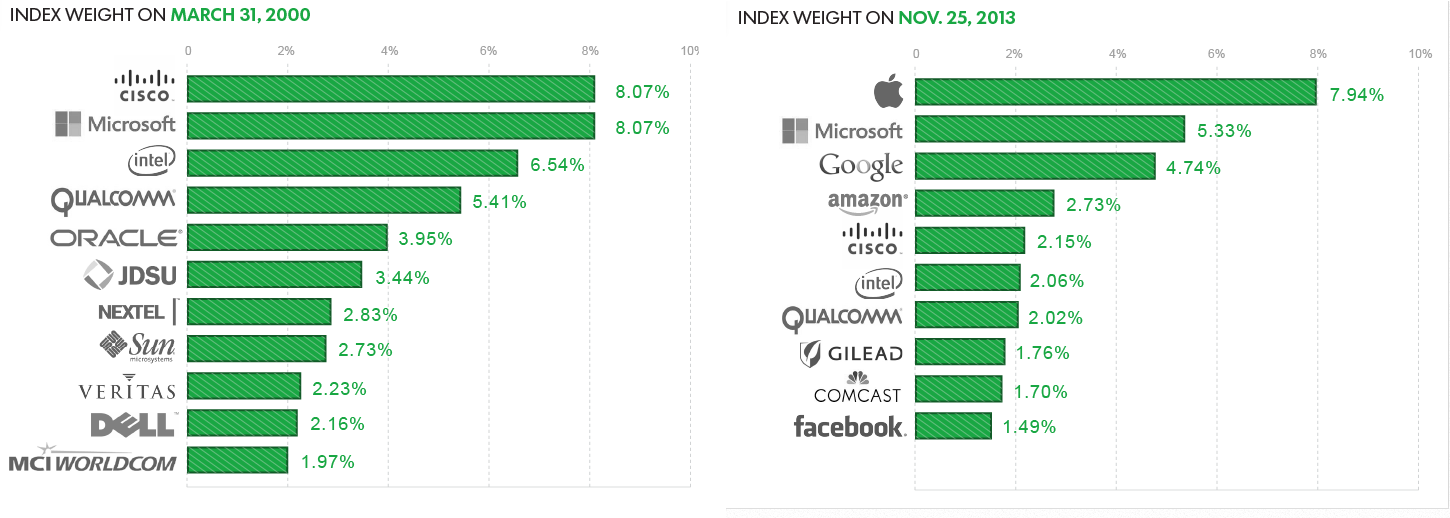

После того, как насдак (спустя 13 лет) вновь преодолел отметку в 4000, начали появляться сравнения того и сейчас.

Вот картинка, что самое крупное в индексе:

Комментаторы к картинке радуются за качество: теперь только пара-тройка компаний имеют заоблачные соотношение Р\Е (у Амазона — 467,4(!)), что раньше было нормой.

теперь и картинки буду структурировать в течение дня)

Как-то делал я перевод про то, что сентябрь исторически «кровавый» месяц для американского рынка. Тема сезонности меня давно интересовала. и вот я нашел этот сайт. следует отметить, что сентябрь на графиках действительно имеет ярко выраженный даунтренд. но нас всех больше интересует декабрь и продолжение ралли. выкладываю веселые картинки оттуда.

S&P 500 за последние 37 лет по месяцам.

Доу Джонс за последние 30 лет по месяцам.

Сырая нефть за 30 лет

EUR/USD за 30лет (до 1998 года взяты данные по немецкой марке)

В Женеве в 13-й раз были вручены призы ежегодного часового конкурса Grand Prix d’Horlogerie de Geneve (GPHG). В этом году состав жюри существенно расширился, помимо экспертов из часовой индустрии в него вошли и люди иных профессий — например, дизайнер Филипп Старк. Существенно выросло и число номинаций. Многие уважаемые часовые марки — Patek Philippe, Rolex, Vacheron Constantin, бренды Swatch Group — не участвуют в GPHG, считая его конкурсом не часов, а рекламных бюджетов. Это открывает дополнительные возможности для молодых и независимых марок, которые в этом году опять получили несколько призов. В 2013 году в GPHG заявилась Tudor («младшая» марка группы Rolex) и сразу же получила учрежденный в этом же году приз.

13 ноября, благодаря провокации Мечела, был стимул для рынка подготовиться к новогоднему ралли, снизившись до стартовых уровней.

Выдержка из блога 13 ноября:

«…… Если «голубые» фишки дадут вниз ещё по 2 %, к ним подтянется второй эшелон, упав на 2-4 %: торговать снова станет комфортно.»

Однако, в тот раз снижение не удалось – быки отыграли рынок. К вечеру 26 ноября, рынок отыграл вниз достижение быков за прошедшие две недели. Моя ставка остаётся прежней: ММВБ надо ещё немного дать вниз – те же 2 – 4 % по фишкам и наш ФР даст подарки к Новому 2014 году!

Несмотря на прогнозы со всех сторон, что мы теперь падаем – мой алгоритм выдаёт на сегодня два варианта:

1. Мы наконец съездим вниз на 2-4 % и отрастём.

2. Если вниз не съездим ходя бы на 2 %: будем болтаться в боковике.

В общем-то оба варианта дают возможность заработать, но первый мне нравиться больше, не люблю ловить мелочные движения.

27 ноября на iLearney состоится онлайн-конференция «Банковские вклады 2013: ставка на понижение». Депозиты по-прежнему остаются самым популярным средством сбережения среди россиян. И даже рекордное за 2 года снижение ставок не пугает вкладчиков. Но последние изменения могут повлиять на ситуацию. Согласно принятым поправкам Минфина РФ, с 1 января 2014 года налогом в 35% от прироста капитала будут облагаться валютные вклады со ставкой 7% годовых и рублевые выше 11,25%. О том, каких новостей ждать от банковской системы

Читать дальше →

Оле Слот Хэнсен, стратег и директор отдела биржевых продуктов брокерской компании Saxo Bank

Наилучшие результаты показал энергетический сектор на фоне признаков повышения спроса на бензин и сырую нефть в США. Цена на нефть сорта WTI поднялась от почти пятимесячного минимума, а нефть сорта Brent вернулась в область 110 долларов за баррель, которая совпадает со средней ценой последних трех лет. Поддержку сорту Brent также оказывают сохраняющиеся проблемы с поставками из Ливии, а также риски перебоя со снабжением, связанные с ситуацией в Нигерии и Ираке. Переговоры между Ираном и группой других стран пока не принесли успехов,

Читать дальше →

продолжим эксперимент с чириканьем интересностей и не очень.

пока на базаре реальная Ж, бардак и и нерзбериха, о чем свидетельствует результат по дартсопртфелю:

Здравствуйте дорога передача.Вот скажите мне, нахера? Грааль нашел, никому не дам, есстественно.Учеников заводить рано, ибо еще молод.Бабы уже одолели.Учиться не хочу, выучился.Читать экономическую бредятину устал.100% в год тоже не хочу.Просто пи… ть не о чем время жалко.Пить и курить много не могу, берегу здоровье.Летать боюсь.Похоже пи… ец мне)))

Ниже приведена исходная информация, вопросы для обсуждения:

1. Мотив Blackstone: зафиксировать прибыль и получить кэш или уверенность в рости капитализации, и последующая продажа акций по выросшей стоимости?

2. Стоит ли лезть в игру, если на бирже пиковые цены на Hyatt и Marriott?

3. Делал ли кто анализ, насколько владение эмитентом недвижимости сказывается на устойчивости курса его акций? И насколько стабилен кэш-флоу гостиничных сетей, хотя бы за последние 15 лет? Предварительные параметры IPO:Объем привлекаемых в процессе IPO средств: $1,25 млрд

Ожидаемая дата IPO: 4-6 декабрь 2013

Цена за акцию на IPO: неизвестно

Биржа: NYSE

Бенефециар IPO:

Инвестиционная корпорация Blackstone продает часть своих ценных.

Конкуренты, котирующиеся на бирже:Котировки конкурентов Hyatt и Marriott — на шестилетних максимумах.

Этим утром доллар США торгуется с понижением относительно большинства своих главных соперников на фоне релиза ряда экономических данных в США, в частности, числа выданных разрешений на строительство и индекса цен на жильё, которые станут своего рода оценкой силы рынка жилья внутри страны. Между тем, сегодня в поле зрения инвесторов – и показатели по уверенности потребителей; они, согласно ожиданиям, должны показать улучшение в ноябре. В 6 часов утра по GMT евро прибавил 0,1 процента против американского доллара, торгуясь по цене 1,3532 доллара, тогда как британский фунт опустился на 0,1

Читать дальше →

Доброго утра, товарищи хаотические трейдеры и прочие к ним примкнувшие.

С сегодняшнего дня — в новом формате. Теперь НА-Джесты буду три раза в день утром, днем и вечером (естественно, по мере возможности и заполняемости).

И все с комментариями — вашими, надеюсь по тому, что видите на рынке. Ибо торговать надо то, что видишь. Изнт ит?)

Сегодня вижу и пою ничего. Т.е. опять вокруг да около. Только драгметаллы отскочили от годовых (да и нескольколетних) минимумов (золото, конечно). Точнее золото. Это, вероятно, опять какой станокимущий ляпнул про бесконечное КУЕ или же шорты прикрывают перед Сэнкгивинг днём.

Складывается мнение, что такая ситуация всех устраивает. Инвесторы считают стоимость активов и умиляются, спекулянты на низкой ликвидности получили возможность безболезненно раскачивать цену в одном-другом активе, медведи тоже ужу смирились и довольны, что убытки не растут. Идиллия.

Да, и станок исправно работает опять же. Нефть в помощь развитым странам не идет пока. Почему-то так и стоит дорого. Но это нам уже хорошо.

Мы так же откроемся в легком плюсике, а потом начнем сползать — Америка как-то визуально выдохлась. У них все уже сделали, что хотели, и пошли за индейками, которые почему-то турки. Лишь бы у нас еще какая гадость не вылезла наружу.

Джон Харди, главный валютный стратег брокерской компании Saxo Bank

Кросс-курсы иены, не считая нескольких интересных исключений, например, пары AUD/JPY, завершили неделю ростом, при этом пара доллар/иена держится значительно выше бывшей области сопротивления 100,60, а пара евро/иена пробивается к многолетним максимумам. Неслучайно, что индекс S&P 500 также впервые завершил пятницу выше отметки 1800, поскольку рынки продолжают сохранять бычий настрой на фоне повсеместной самонадеянности. В этом году американский индекс волатильности фондового рынка VIX (некоторые называют его индексом страха) держался ниже всего в нескольких случаях, и закрытие прошлой недели произошло на пятом минимальном уровне. Я концентрирую внимание на интересе к риску, поскольку он стремительно возвращает себе статус доминирующей темы на рынках. Традиционно считается, что период между американским Днем благодарения и окончанием года является самым сильным сезоном для акций, однако кое-кто задается вопросом о том, насколько сильно можно развить рост на пике интереса к риску, поскольку в этом году индекс S&P 500

Читать дальше →

Оле Слот Хэнсен, стратег и директор отдела биржевых продуктов брокерской компании Saxo Bank

Сырьевые активы, чувствительные к колебаниям экономического роста, такие как энергоресурсы и промышленные металлы, обрели поддержку в виде благоприятной экономической статистики из США, которая также способствовала сохранению положительной динамики на мировых фондовых рынках. Особенно мощное укрепление наблюдалось в США, где индекс Доу-Джонса для промышленных компаний достиг нового рекордного максимума, что только усилило опасения по поводу перегрева фондовых рынков, которые продолжают стремительно расти, подпитываемые активными вливаниями со стороны различных центральных банков.