В продолжение топика от 23 мая «Готовность завтра играть ЛОНГ»:

smart-lab.ru/blog/329662.php.

Несмотря на наличие тогда вечернего скепсиса у аналитиков и критики по отдельным акциям указанного портфеля: игра в ЛОНГ задалась, хотя не без сложностей: широкий спектр акций и хорошие объёмы в Сбербанке усложнили задачу, но здесь стоит заметить факторы, про которые забывают спекулянты:

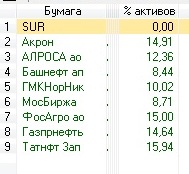

1. Сбербанк: в 2016 году наращивает прибыль, используя в том числе снижения ставки и процентов по депозитам, как физических так и юридических лиц, что в масштабах Сбера даёт огромный куммулятивный эффект. Рост прибыли, озвученный сегодня (в 3,6 раза по МСФО) был с погрешностью предсказан экономистами и любой инвестор мог сделать свою, в том числе и быструю прибыль. А я просто ожидал заторможенной по времени реакции рынков на эту новость (не только это, но в моменте это подтверждение прибыли — хорошее подспорье для быка))).

2. По Норникелю была критика по поводу снижение в тот момент цен на никель на 2 %. Меня эти нежные ценовые флуктуации не задевают. Здесь просто дам ссылку на топик «На что забить трейдеру»:

smart-lab.ru/blog/323682.php, а результат работы в лонг на лицо.

3. Мосбиржа. здесь я почти не участвовал — устойчивость фишки пока обеспечена, а топливо для дальнейшего роста ещё зреет, тем более см. п.1: в финансовом секторе время порулить Сбербанку.

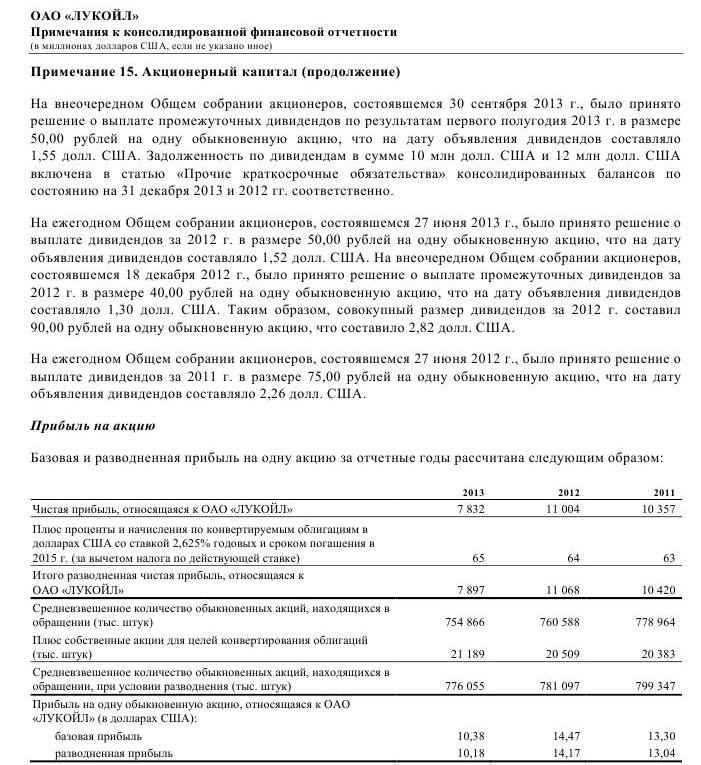

4. Лукойл: здесь вижу как спекулянты запутались в теханализе, на этом фишка просела, обречённая на дальнейший рост.

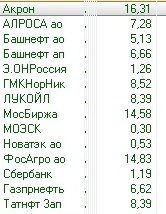

5. Фосагро: ну это мой любимец, вместе с Акроном: кроме дивидендов, очевидный рост прибыли. Сейчас не вижу бурного роста этих фишек, несмотря на включение Фосагро в индексы, но вес в портфеле наращивать по ним буду.

По остальным фишкам примерно так же, остаётся заметить, что игра в ЛОНГ — это спекулятивная стратегия, здесь играя целый портфель, надо иметь смелость и повышать уровень риска (если уж взялись за такое дело), кроме того этап спекулятивная стратегия должна пересекаться с инвестиционной, тогда получается хороший инструмент балансировки портфелей и управления активами.

В общем лонг удался: ралли не вышло, но и финансовых возможностей для его организации у меня нет)))

Учитывая, что играя в спекулянта, я двигаю фишки к инвестиционным идеям, в масштабах портфеля результат приемлем. Ну а внимательные могли заработать спекулятивно на Сбере и МТС: в топике указано, что Сбер усилен в портфеле, в МТС — новичок, знать не просто так забрёл)))