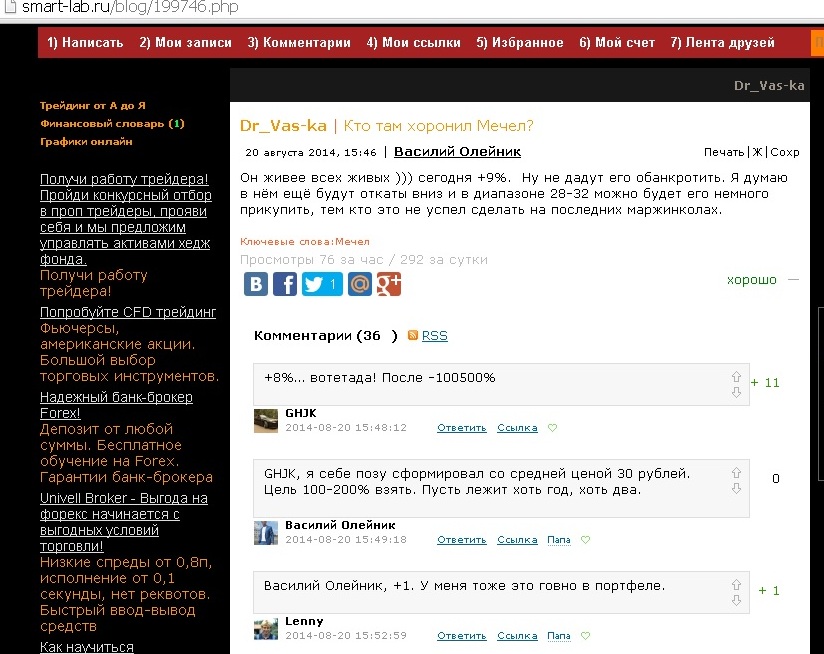

Год на рынке акций с украинским конфликтом.

В продолжение сегодняшнего топика:

Больше года назад разместил топик для желающих немного подзаработать на бирже, чтобы помочь убрать информационный шум от украинского конфликта и использовать его в целях заработка (прямо как у олигархов))):

dartstrade.ru/blog/4747.html

Так вот, год прошёл — очень хороший год для российского рынка акций и для тех, кто покупал доллар ниже 50 рублей, так что ещё раз размещаю эту доступную и простую информацию, без загруза экономическими выкладками и аналитическими хитроспелениями:

Связь экономики и политики (политэкономия), которую труды адептов экономики капитализма, в первую очередь США, опустили до экономики, чтобы завуалировать политэкономические действия США, набирает силу. И если, этот подъём в Германии происходит толерантно, то использование политической экономии вместо экономики несёт практический характер в таких странах как Индия и Китай.

Часть международных инвесторов ставят на рост не только России, но Украины (например, Мобиус и Роджерс) и спокойно относятся к текущему украинскому конфликту и к санкциям к России. Как правило – это международные инвесторы, которые хорошо видят взаимодействие экономик мира сквозь призму политики и, в отличии от россиян, работают в условиях, когда:

— Великобритания почти сто лет противостояла Ирландской республиканской армии, которая после отвоеванного достижения независимости в первой половине прошлого века для Ирландской республики, до сих пор добивается воссоединения Северной Ирландии (входит в состав Великобритании) с Ирландской республикой и только с 2006 года добивается этого, официально, без применения оружия политическим путём.

— Испания и Страна басков: борьба за независимость идёт более 100 лет и только с 2011 года сепаратистская организация басков ЭТА прекратила вооружённую борьбу за независимость.

— Израиль просто на войне живёт, а у израильских компаний растёт капитализация.

Так что не надо

Читать дальше →

Больше года назад разместил топик для желающих немного подзаработать на бирже, чтобы помочь убрать информационный шум от украинского конфликта и использовать его в целях заработка (прямо как у олигархов))):

dartstrade.ru/blog/4747.html

Так вот, год прошёл — очень хороший год для российского рынка акций и для тех, кто покупал доллар ниже 50 рублей, так что ещё раз размещаю эту доступную и простую информацию, без загруза экономическими выкладками и аналитическими хитроспелениями:

Связь экономики и политики (политэкономия), которую труды адептов экономики капитализма, в первую очередь США, опустили до экономики, чтобы завуалировать политэкономические действия США, набирает силу. И если, этот подъём в Германии происходит толерантно, то использование политической экономии вместо экономики несёт практический характер в таких странах как Индия и Китай.

Часть международных инвесторов ставят на рост не только России, но Украины (например, Мобиус и Роджерс) и спокойно относятся к текущему украинскому конфликту и к санкциям к России. Как правило – это международные инвесторы, которые хорошо видят взаимодействие экономик мира сквозь призму политики и, в отличии от россиян, работают в условиях, когда:

— Великобритания почти сто лет противостояла Ирландской республиканской армии, которая после отвоеванного достижения независимости в первой половине прошлого века для Ирландской республики, до сих пор добивается воссоединения Северной Ирландии (входит в состав Великобритании) с Ирландской республикой и только с 2006 года добивается этого, официально, без применения оружия политическим путём.

— Испания и Страна басков: борьба за независимость идёт более 100 лет и только с 2011 года сепаратистская организация басков ЭТА прекратила вооружённую борьбу за независимость.

— Израиль просто на войне живёт, а у израильских компаний растёт капитализация.

Так что не надо

Читать дальше →