Фрактальный бар-о-метръ 11.02.2013

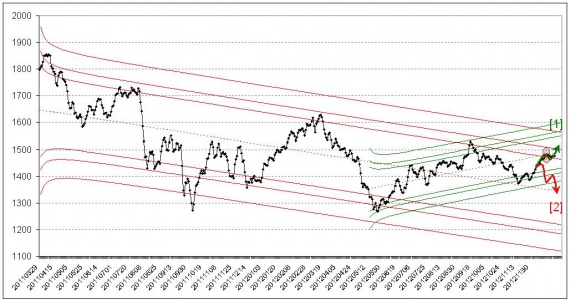

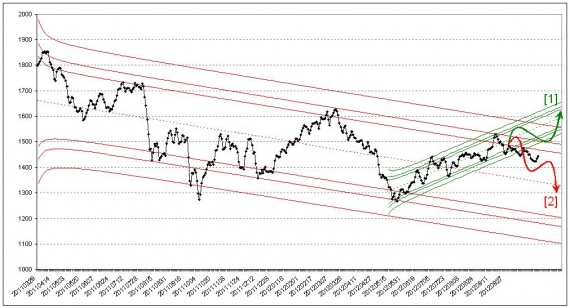

Итак, коррекция, о которой так долго мечтали медведи, состоялась. По некоторым бумагам цены опустились ниже уровня начала года и снова стали привлекательными в плане дивидендных доходностей. И хотя движения вниз еще вполне возможны, актуальным становится вопрос о тм где будет дно этой коррекции.

Коллективные прогнозисты обещают интересную неделю по индексу в ходе которой будут пробиты (в соответствии с прогнозом) и максимум и минимум прошлой недели. Кроме этого прогноз сулит нам рост нефти и курса доллара к рублю и снижение золота.

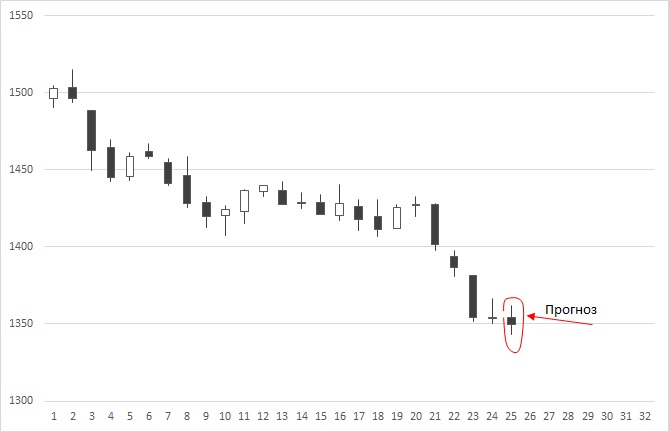

Коллективный прогноз индекса на понедельник:

Коллективный прогноз дневного максимума 1528,11 (прошлое значение 1527,1)

Коллективный прогноз дневного минимума 1510,3 (прошлое значение 1511,8)

Коллективный прогноз закрытия 1519,4 (прошлое значение 1519,6)

Коллективный прогноз среднего значения 1518,9 (прошлое значение 1519,5)

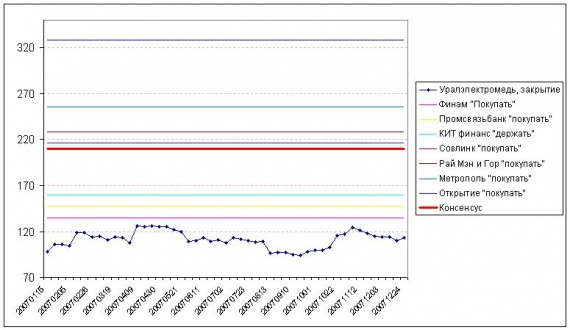

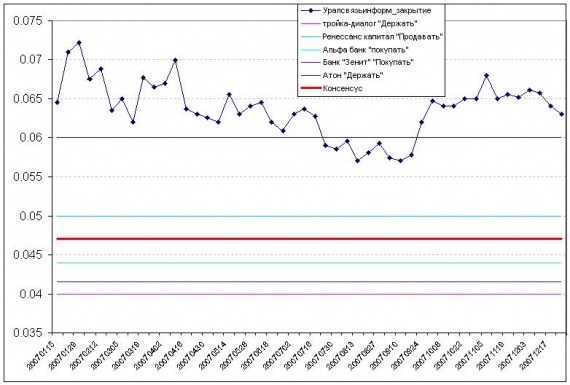

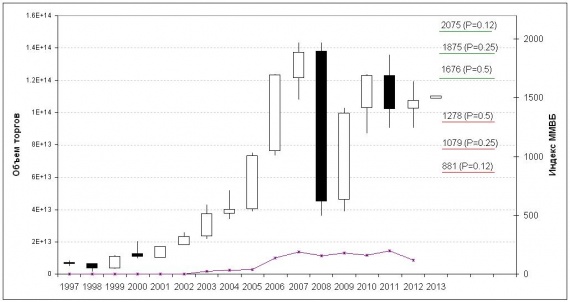

Посмотреть прогнозы по остальным инструментам как обычно можно в системе:

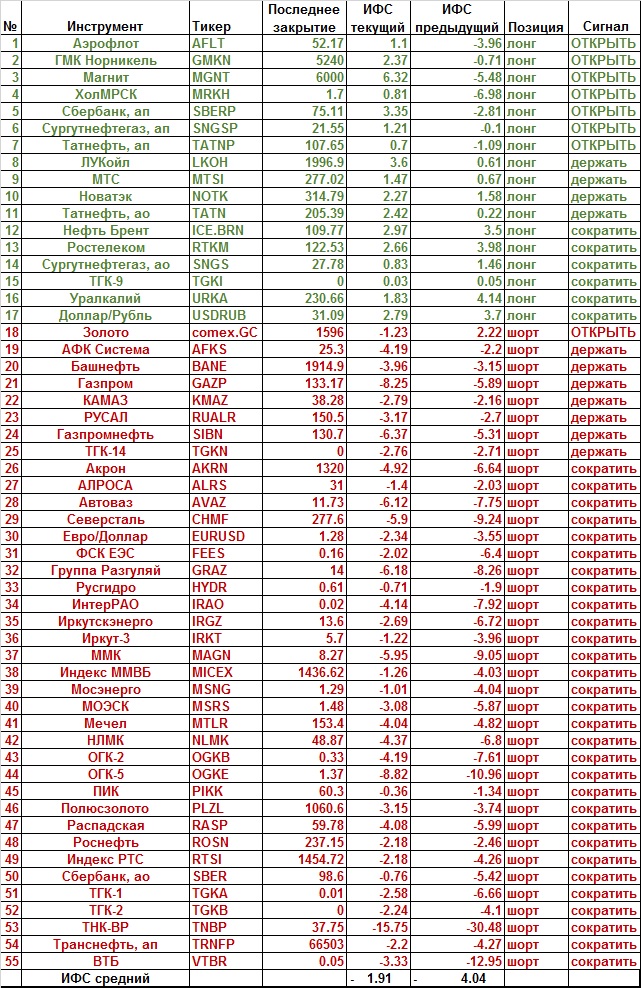

Дистрибутив системы можно выкачать здесь: news.kalpa.ru/p/download_6.html (ссылка Платформа Windows x86_32)

Инструкция по настройке и работе с системой здесь: kalpa.ru/download/Kalpa.StockPrognozManual.pdf

Описание системы здесь: www.dartstrade.ru/page/prognoz/

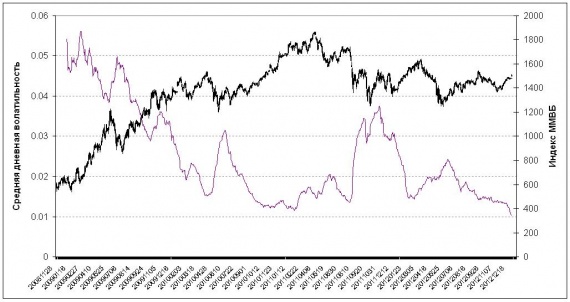

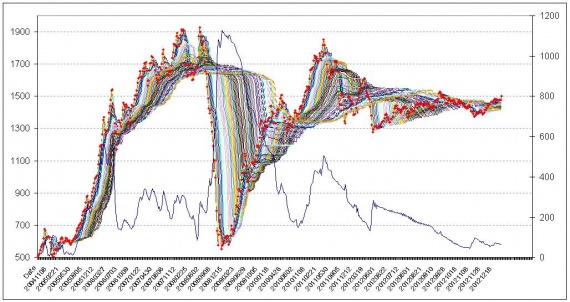

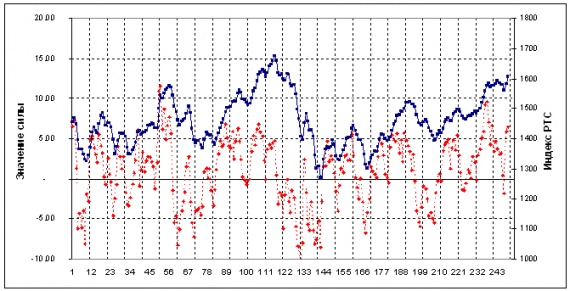

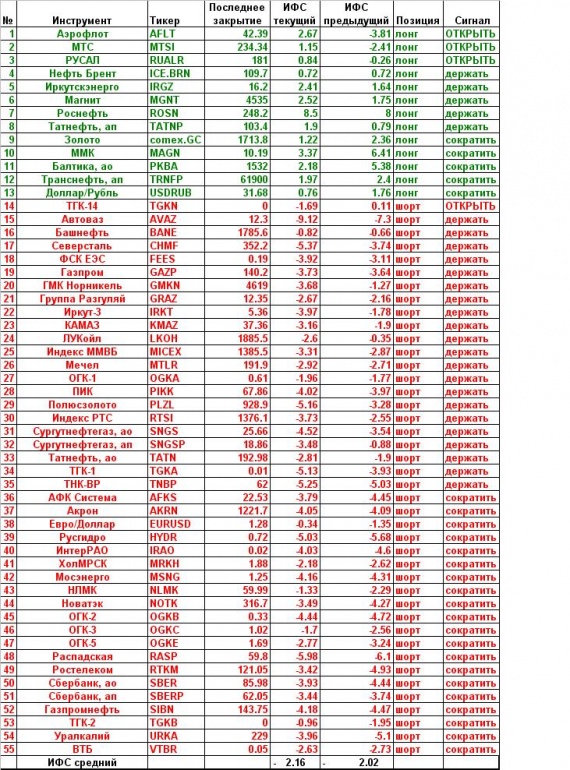

Недельный барометрпоказывает примерное равенство сил быков и медведей

Дневной пока на стороне медведей, но, как говорится, еще не вечер!

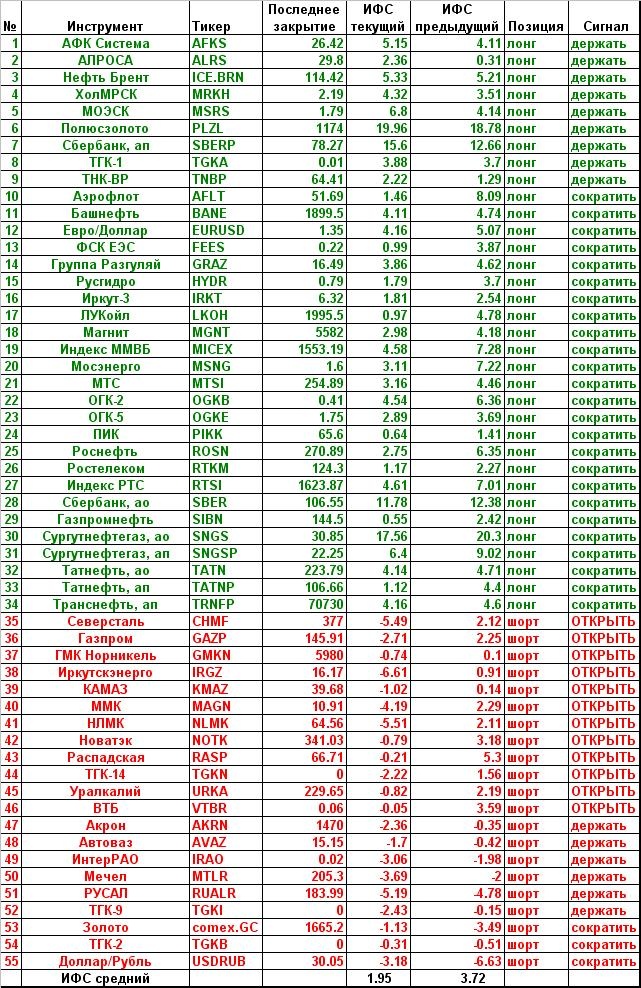

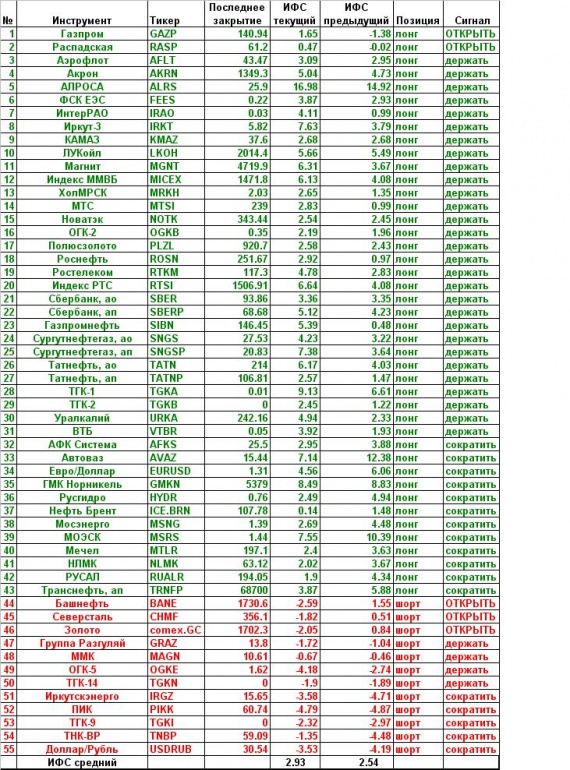

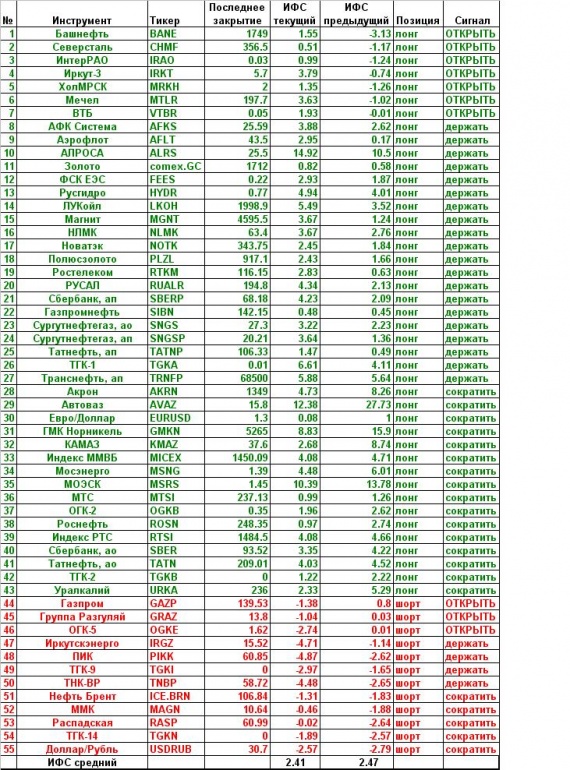

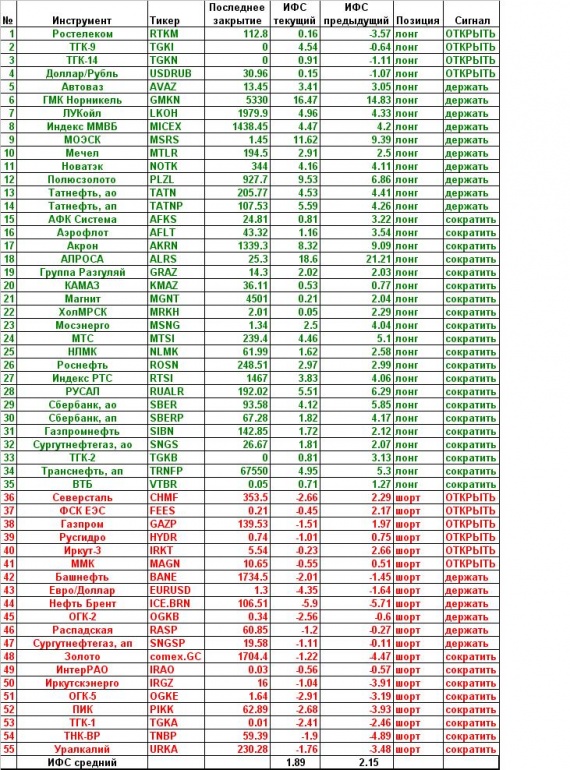

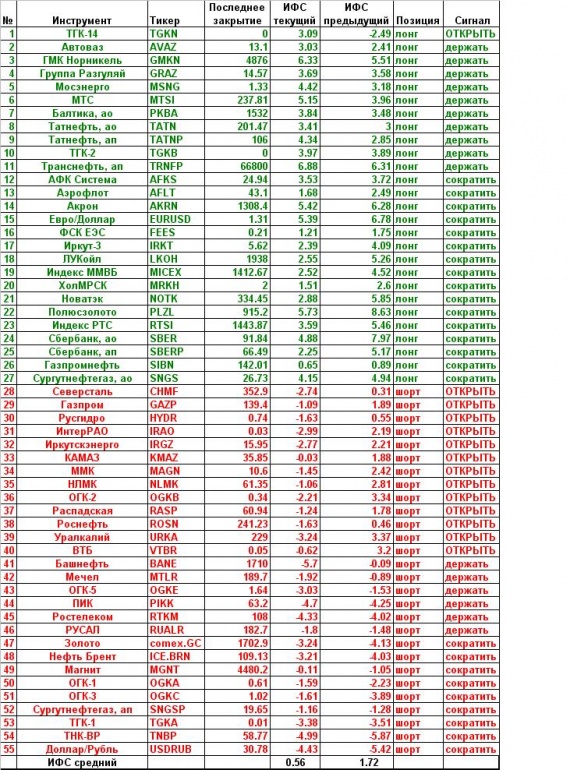

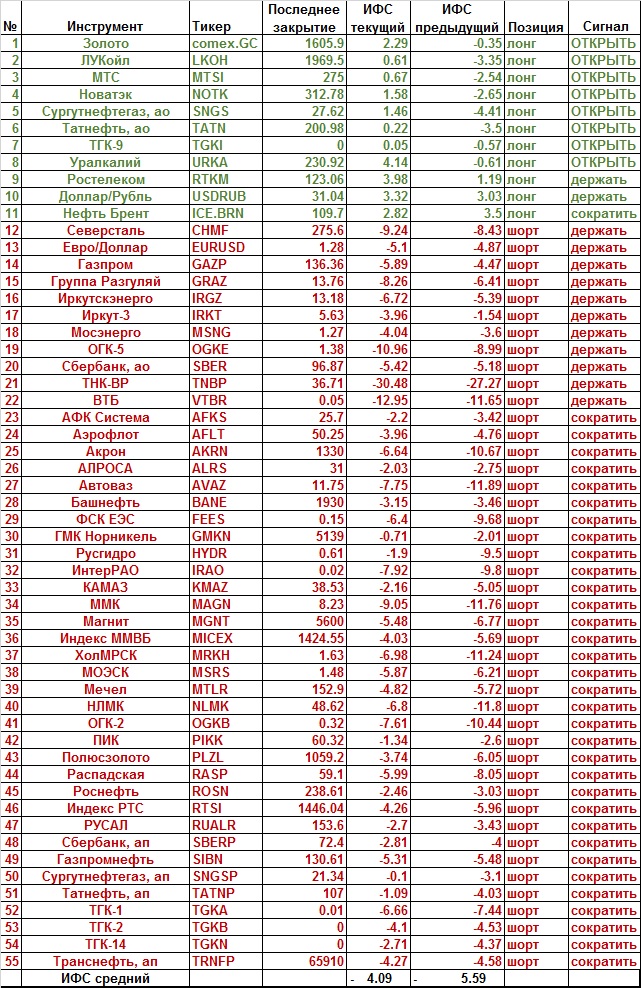

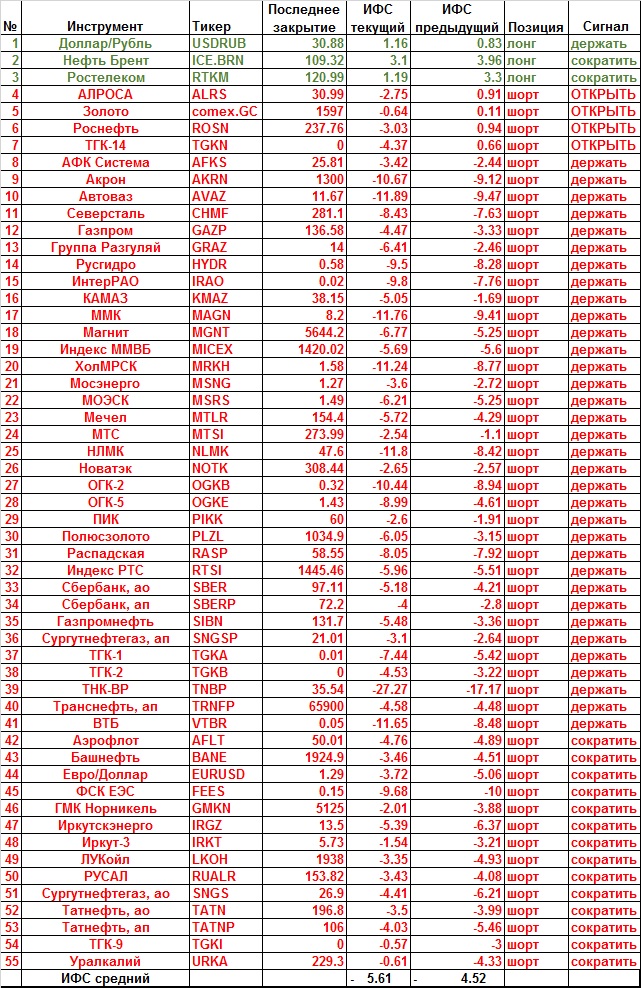

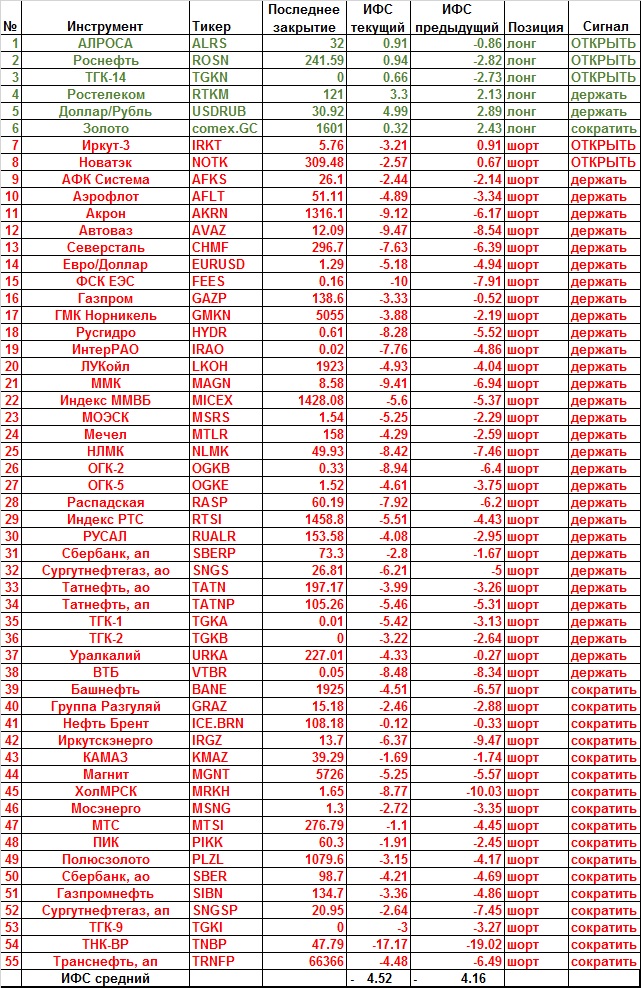

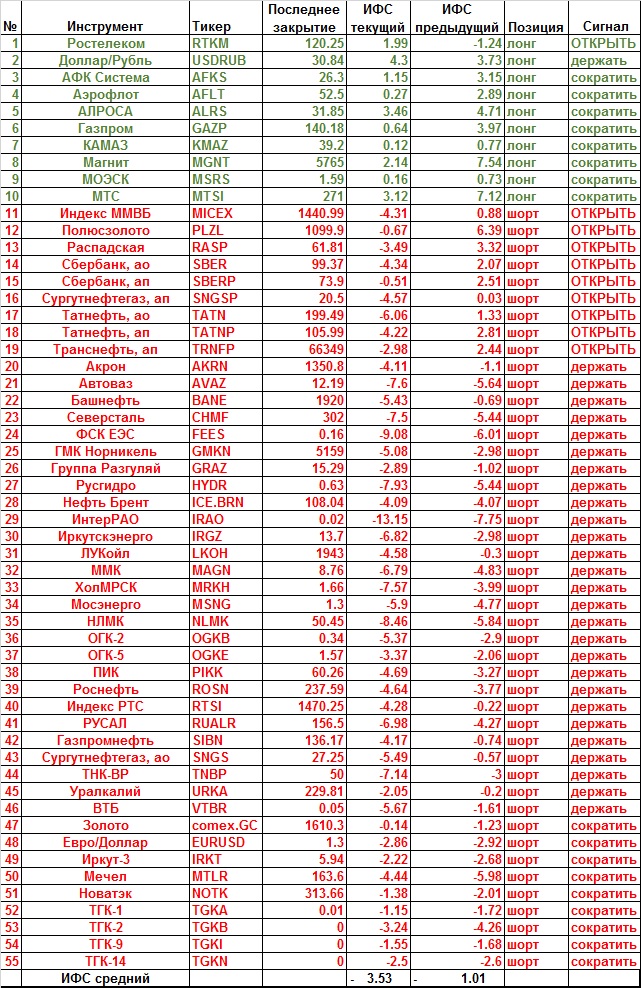

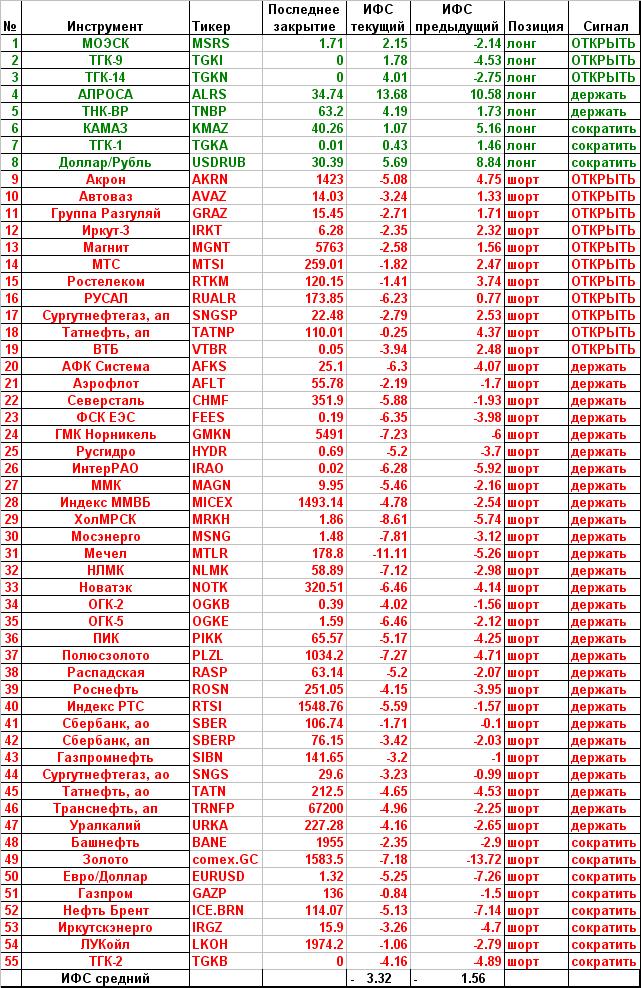

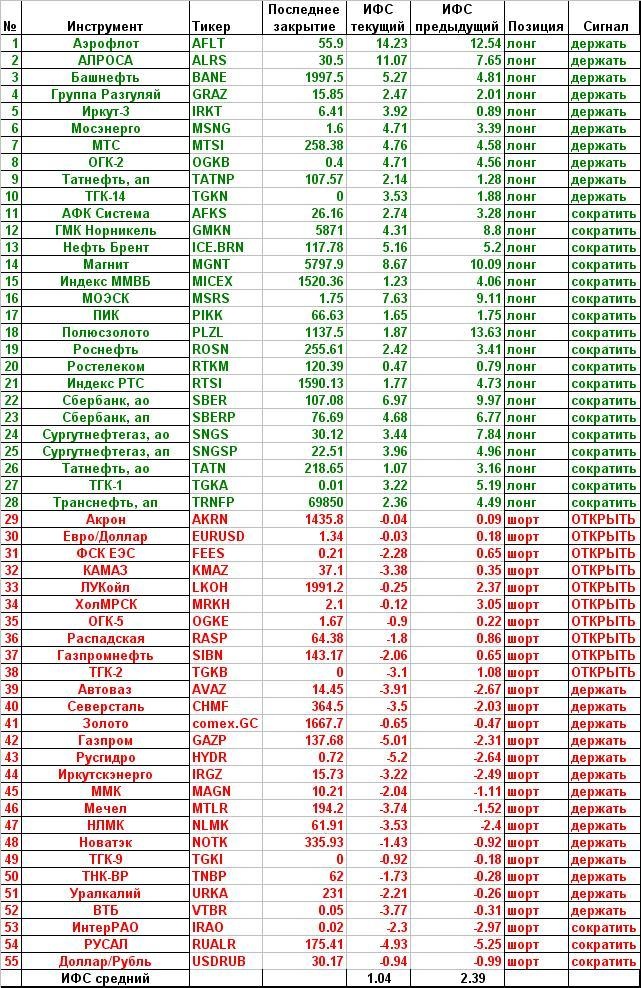

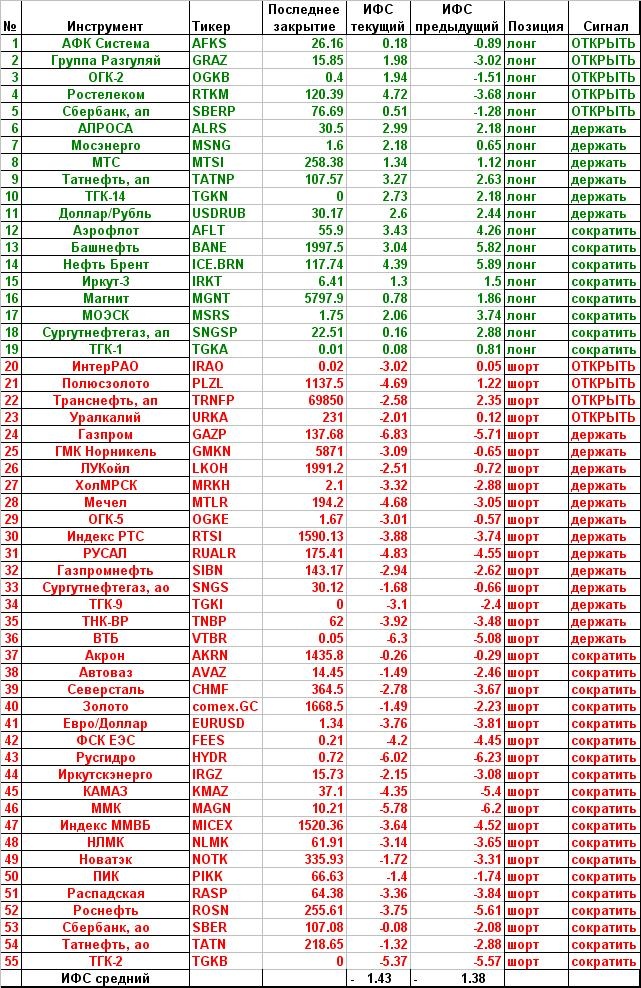

Сигналы таблицы основаны на значении фрактального индекса силы рынка. Описание индикатора здесь: www.dartstrade.ru/blog/gurilka/384.html

Положительное значение индекса означает преобладание на текущий момент покупателей в данной бумаге, отрицательное – преобладание продавцов. Изменение знака индикатора означает переход преимущества от покупателей к продавцам или наоборот и является сигналом для изменения позиции. Если Знак меняется с отрицательного на положительный то появляется сигнал на покупку (в таблице появляется строка ОТКРЫТЬ лонг), наоборот – сигнал на открытие короткой позиции (в таблице появляется строка ОТКРЫТЬ шорт). Если бумагу нельзя открыть в короткую позицию, то появление сигнала «ОТКРЫТЬ шорт» означает закрытие позиции и выход в деньги. Другие способы применения фрактального барометра здесь: www.dartstrade.ru/blog/gurilka/395.html

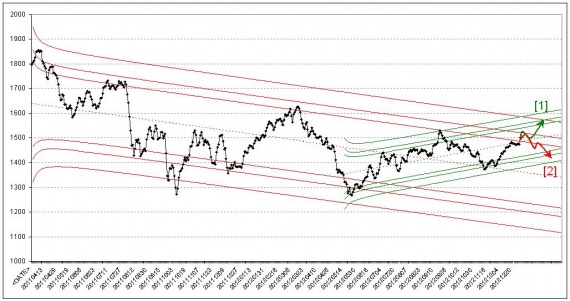

Коллективные прогнозисты обещают интересную неделю по индексу в ходе которой будут пробиты (в соответствии с прогнозом) и максимум и минимум прошлой недели. Кроме этого прогноз сулит нам рост нефти и курса доллара к рублю и снижение золота.

Коллективный прогноз индекса на понедельник:

Коллективный прогноз дневного максимума 1528,11 (прошлое значение 1527,1)

Коллективный прогноз дневного минимума 1510,3 (прошлое значение 1511,8)

Коллективный прогноз закрытия 1519,4 (прошлое значение 1519,6)

Коллективный прогноз среднего значения 1518,9 (прошлое значение 1519,5)

Посмотреть прогнозы по остальным инструментам как обычно можно в системе:

Дистрибутив системы можно выкачать здесь: news.kalpa.ru/p/download_6.html (ссылка Платформа Windows x86_32)

Инструкция по настройке и работе с системой здесь: kalpa.ru/download/Kalpa.StockPrognozManual.pdf

Описание системы здесь: www.dartstrade.ru/page/prognoz/

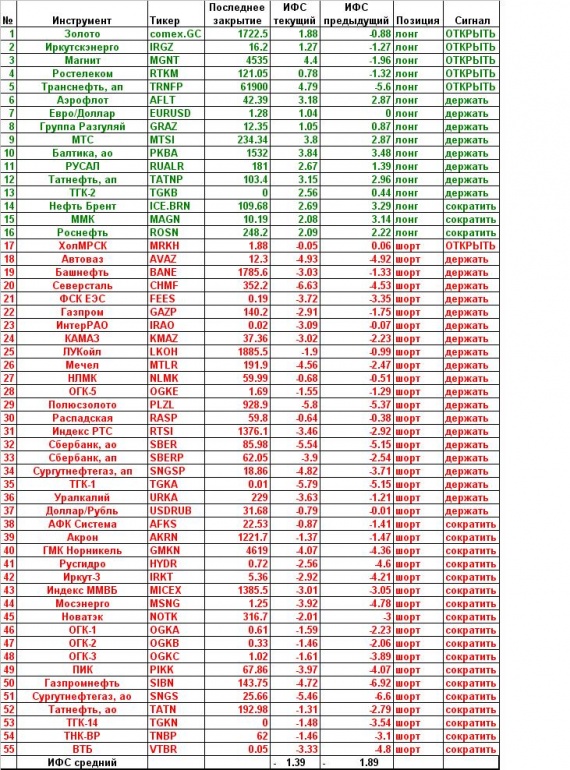

Недельный барометрпоказывает примерное равенство сил быков и медведей

Дневной пока на стороне медведей, но, как говорится, еще не вечер!

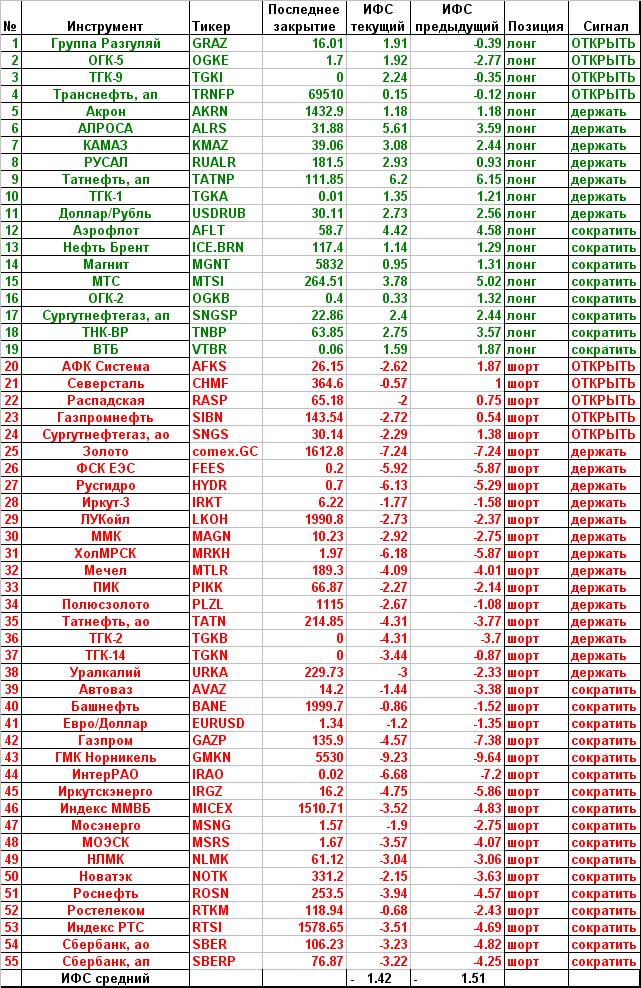

Сигналы таблицы основаны на значении фрактального индекса силы рынка. Описание индикатора здесь: www.dartstrade.ru/blog/gurilka/384.html

Положительное значение индекса означает преобладание на текущий момент покупателей в данной бумаге, отрицательное – преобладание продавцов. Изменение знака индикатора означает переход преимущества от покупателей к продавцам или наоборот и является сигналом для изменения позиции. Если Знак меняется с отрицательного на положительный то появляется сигнал на покупку (в таблице появляется строка ОТКРЫТЬ лонг), наоборот – сигнал на открытие короткой позиции (в таблице появляется строка ОТКРЫТЬ шорт). Если бумагу нельзя открыть в короткую позицию, то появление сигнала «ОТКРЫТЬ шорт» означает закрытие позиции и выход в деньги. Другие способы применения фрактального барометра здесь: www.dartstrade.ru/blog/gurilka/395.html